Výpočet ziskovosti novej spoločnosti xls. Finančná analýza a investičné ohodnotenie podniku. Prečo potrebujeme tento ukazovateľ, čo sa meria

Krok ekonomická efektívnosť finančný, pracovný alebo materiálny zdroj je charakterizovaný takým relatívnym ukazovateľom, akým je ziskovosť. Vyjadruje sa v percentách a široko sa používa na meranie výkonu obchodný podnik... Existuje veľa druhov tohto konceptu... Ktorýkoľvek z nich je pomer zisku k skúmanému majetku alebo zdroju.

Podstata konceptu miery návratnosti

Ukazovateľ rentability tržieb vyjadruje podnikateľskú činnosť podniku a odráža efektivitu jeho práce. Vyhodnotenie ukazovateľa umožňuje určiť, koľko peňazí z predaja produktov je ziskom spoločnosti. Nie je dôležité, koľko produktu sa predal, ale koľko čistého zisku spoločnosť zarobila. Kľúčový údaj môžete použiť aj na zistenie podielu nákladovej ceny na predaji.

Pomer rentability tržieb sa analyzuje spravidla v dynamike. Vzostup alebo pokles ukazovateľa naznačuje rôzne ekonomické javy.

Ak ziskovosť stúpa:

- K zvýšeniu výnosov dochádza skôr ako k zvýšeniu nákladov (buď sa zvýšili tržby, alebo sa zmenil sortiment).

- Náklady klesajú rýchlejšie ako výnosy (spoločnosť buď zvýšila ceny produktov, alebo zmenila svoj produktový mix).

- Tržby rastú a náklady sa znižujú (zvýšili sa ceny, zmenil sa sortiment alebo sa zmenili nákladové sadzby).

Prvé dve situácie sú pre spoločnosť jednoznačne priaznivé. Ďalšia analýza je zameraná na posúdenie udržateľnosti tejto situácie.

Druhú situáciu pre firmu nemožno nazvať jednoznačne priaznivou. Ukazovateľ ziskovosti sa totiž formálne zlepšil (výnosy klesli). Pri rozhodovaní analyzujú ceny a sortiment.

Ak ziskovosť klesla:

- Náklady rastú rýchlejšie ako výnosy (poháňané infláciou, nižšími cenami, vyššími nákladovými sadzbami alebo zmenami v produktovom mixe).

- K poklesu výnosov dochádza rýchlejšie ako k poklesu nákladov (klesli tržby).

- Výnosy sú nižšie a náklady - vyššie (nákladové sadzby sa zvýšili, ceny sa znížili alebo sa zmenil sortiment).

Prvý trend je jednoznačne nepriaznivý. Na nápravu situácie je potrebná dodatočná analýza dôvodov. Druhá situácia naznačuje túžbu spoločnosti znížiť svoju sféru vplyvu na trhu. Ak nájdete tretí trend, musíte analyzovať systém tvorby cien, sortimentu a nákladov.

Ako vypočítať návratnosť investícií v Exceli

Medzinárodné označenie ukazovateľa je ROS. Vždy sa vypočítava pomer rentability tržieb k zisku z tržieb.

Tradičný vzorec:

ROS = (zisk / výnosy) * 100 %.

V špecifických situáciách môže byť potrebné vypočítať podiel hrubého, súvahového alebo iného zisku na výnosoch.

Vzorec pre hrubú návratnosť tržieb (marža):

(Hrubý zisk / výnosy z predaja) * 100 %.

Tento ukazovateľ ukazuje úroveň „špinavých“ peňazí (pred všetkými zrážkami), ktoré spoločnosť zarobila z predaja produktov. Prvky vzorca sa berú v peňažnom vyjadrení. Hrubý zisk a výnosy nájdete vo výkaze ziskov a strát.

Informácie o výpočte:

V bunkách pre výpočet hrubej ziskovosti nastavíme percentuálny formát. Zadáme vzorec:

3-ročná hrubá marža je relatívne stabilná. To znamená, že spoločnosť starostlivo sleduje cenovú procedúru a sleduje sortiment.

Prevádzková zisková marža (EBIT):

(Prevádzkový zisk / tržby z predaja) * 100 %.

Ukazovateľ charakterizuje, koľko prevádzkového zisku pripadá na rubeľ príjmov.

((str. 2300 + str. 2330) / str. 2110) * 100 %.

Údaje o výpočte:

Vypočítajme prevádzkovú ziskovú maržu nahradením odkazov na požadované bunky vo vzorci:

Vzorec návratnosti tržieb podľa čistého zisku:

(Čistý zisk / výnosy) * 100 %.

Čistá ziskovosť ukazuje, koľko čistého zisku pripadá na rubeľ príjmov. Oba ukazovatele sú prevzaté z výkazu finančných výsledkov.

Ukážme si pomer návratnosti predaja na grafe:

V roku 2015 je ukazovateľ výrazne znížený, čo sa považuje za nepriaznivý jav. Vyžaduje sa dodatočná analýza zoznam sortimentu, cenových a nákladových kontrolných systémov.

Hodnota nad nulou sa považuje za normu. Konkrétnejší rozsah závisí od oblasti činnosti. Každý podnik porovnáva svoj pomer návratnosti tržieb a smernú hodnotu odvetvia. Je dobré, ak sa vypočítaný ukazovateľ prakticky nelíši od miery inflácie.

Návratnosť vlastného kapitálu odráža pomer čistého zisku z predaja k priemernému objemu vlastné prostriedky.

Údaje pre výpočet sú prevzaté zo súvahy. Ukazovateľ ziskovosti sa označuje ako „ROE“.

Ekonomický význam finančného ukazovateľa "ROE"

Ukazovateľ ziskovosti ukazuje, ako efektívne boli investované peniaze použité vo vykazovanom období. Je zrejmé, že tento ukazovateľ je mimoriadne dôležitý pre investorov a majiteľov firiem.

Existuje niekoľko pomerov návratnosti. Nás bude zaujímať návratnosť vlastného kapitálu. Teda tie aktíva, ktoré sú vo vlastníctve firmy.

Ako vyhodnotiť výsledok výpočtu:

- Čím vyšší koeficient, tým efektívnejšie boli vložené prostriedky využité. Investície sú výnosnejšie.

- Príliš vysoký ukazovateľ - finančná stabilita organizácie "trpí".

- Koeficient je pod nulou - uskutočniteľnosť investovania do tohto podniku je otázna.

Pomer rentability vlastného kapitálu sa porovnáva s inými možnosťami investovania voľných peňazí do aktív a cenné papiere iné firmy. Alebo s bankovým úrokom z vkladov, ako posledná možnosť.

Hodnota rentability vlastného kapitálu.

Vzorec na výpočet ROE v Exceli

Návratnosť vlastného imania sa vypočíta ako podiel čistého zisku k priemernej kapitálovej investícii. Údaje sa berú za určitý časový interval: mesiac, štvrťrok, rok.

Vzorec na výpočet ukazovateľa návratnosti vlastného kapitálu:

ROE = (Čistý zisk / Priemerný vlastný kapitál) * 100 %.

Údaje pre výpočty by sa mali brať z výkazu finančných výsledkov (celkom) a záväzkov zo súvahy (celkom).

Priemerný vlastný kapitál - vzorec na výpočet:

SK = (SK začiatku obdobia + SK konca obdobia) / 2.

Rentabilita vlastného kapitálu - súvahový vzorec:

ROE = (strana 2110 + strana 2320 + strana 2310 + strana 2340) / ((strana 1300 ng + strana 1300 kg + strana 1530 ng + strana 1530 kg) / 2) * 100 %.

Čitateľ obsahuje údaje z výkazu o výsledku hospodárenia (formulár 2). V menovateli - z konečnej súvahy (formulár 1).

Pre výpočet rentability pomocou Excelu zadáme údaje pre účtovnú závierku spoločnosti "X":

A výkaz o finančných výsledkoch („starým spôsobom“: zisk a strata):

Tabuľky zvýrazňujú hodnoty, ktoré budú potrebné na výpočet ukazovateľa návratnosti vlastného kapitálu.

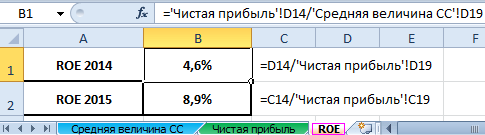

- Pomer ziskovosti 2015: = (6695/75000) * 100 % = 8,9 %.

- Ukazovateľ ziskovosti za rok 2014: = (2990/65000) * 100 % = 4,6 %.

Výpočet automatizujeme pomocou vzorcov v Exceli. Vo všeobecnosti si môžete vytvoriť samostatnú tabuľku s dôležitými ekonomickými ukazovateľmi. Zadajte vzorce s odkazmi na hodnoty v zodpovedajúcich prehľadoch - a rýchlo získajte údaje pre štatistickú analýzu, porovnanie a manažérske rozhodnutia.

Vzorce programu Excel na výpočet ROE:

závery:

- Dochádza k zvýšeniu miery rentability vlastného kapitálu zo 4,6 percenta na 8,9 percenta.

- Nie je výhodné investovať voľné prostriedky do akcií spoločnosti „X“. Rovnaká úroková sadzba bánk na vklady v roku 2015 bola 9,5 %.

- Je vhodné zvážiť ďalšie návrhy spoločností alebo vložiť peniaze na zálohu za úrok (ako posledná možnosť).

Investičná atraktivita projektu sa nehodnotí len podľa návratnosti investície. Investor sa pri rozhodovaní pozerá na návratnosť aktív, tržby a ďalšie kritériá výkonnosti firmy.

Výber z finančnej analýzy podniku v excelových tabuľkách od rôznych autorov:

Excel tabuľky Popova A.A. umožňujú vykonávať finančnú analýzu: vypočítať podnikateľskú aktivitu, solventnosť, ziskovosť, finančnú stabilitu, agregovanú súvahu, analyzovať štruktúru súvahových aktív, koeficient a dynamickú analýzu na základe formulárov 1 a 2 účtovné výkazy podnikov.

Excelové tabuľky finančnej analýzy podniku Zaykovsky V.E. (riaditeľ pre ekonomiku a financie Tomsk Plant of Measuring Instruments OJSC) umožňujú na základe 1 a 2 foriem externých finančných výkazov vypočítať bankrot podniku podľa Altmanovho, Tafflerovho a Lisovho modelu, posúdiť finančná situácia podniku z hľadiska likvidity, finančnej stability, stavu dlhodobého majetku, obratového majetku, rentability. Okrem toho sa zistila súvislosť medzi platobnou neschopnosťou podniku a dlhom štátu voči nemu. Sú tu grafy zmien aktív a pasív podniku v čase.

Excelové tabuľky pre finančnú analýzu od V.I. Malakhova umožňujú vypočítať zostatok v percentách, hodnotenie efektívnosti riadenia, hodnotenie finančnej (trhovej) stability, hodnotenie likvidity a solventnosti, hodnotenie ziskovosti, podnikateľskej činnosti, postavenie podniku na RZB, Altmanova Model. Budujú sa diagramy súvahového aktíva, dynamika výnosov, dynamika hrubého a čistého zisku, dynamika dlhu.

Excelové tabuľky finančnej analýzy Repina V.V. vypočítať pohyby Peniaze, strata zisku, zmeny dlhu, zmeny stavu zásob, dynamika zmien položiek súvahy, finančný výkon vo formáte GAAP. Umožnia vám vykonať koeficientovú finančnú analýzu podniku.

Excelové tabuľky Salova A.N., Maslova V.G. vám umožní vykonať spektrálnu - bodovú analýzu finančný stav... Bodová metóda spektra je najspoľahlivejšou metódou finančnej a ekonomickej analýzy. Jeho podstata spočíva v analýze finančné pomery porovnaním získaných hodnôt so štandardnými hodnotami sa používa systém na umiestnenie týchto hodnôt do zón odľahlosti od optimálnej úrovne. Analýza finančných ukazovateľov sa vykonáva porovnaním získaných hodnôt s odporúčanými štandardnými hodnotami, ktoré zohrávajú úlohu prahových štandardov. Čím je hodnota koeficientov vzdialenejšia od štandardnej úrovne, tým nižšia je miera finančného blahobytu a tým vyššie je riziko zaradenia do kategórie insolventných podnikov.

Dôležitá úloha v systéme hodnotenia výkonu, obchodné kvality podniku a miera jeho spoľahlivosti hrajú ukazovatele zisku a ziskovosti. Všetky príjmy, výdavky sa kumulujú v zisku, sumarizujú sa výsledky činnosti podniku.

Analýza finančných výsledkov (zisk) podniku pozostáva z:

- určenie odchýlok každého ukazovateľa za aktuálne analyzované obdobie;

- štúdium štruktúry príslušných ukazovateľov a ich zmien;

- vykonanie faktorovej analýzy zisku a ziskovosti.

Urobme podrobnú analýzu zisku a ziskovosti na príklade JSC “ X". Na analýzu použijeme Súvahu (Formulár 1) a Výkaz ziskov a strát (Formulár 2) za rok 2011 (tieto tlačivá sú uvedené v Prílohách 1, 2).

Najprv zistíme nasledujúce ukazovatele:

- absolútna odchýlka zisku (∆П):

- miera rastu (poklesu) (T):

- úroveň každého ukazovateľa (Y i) do výnosov (B) z predaja tovaru, výrobkov, prác, služieb:

∆П = П 1 - П 0,

kde P 1, P 0 - hodnota zisku vo vykazovanom a základnom roku, tisíc rubľov;

T = P1/P0 x 100 %;

Mať i= P i/ V i x 100 %,

kde i= 0 - základné obdobie;

i= 1 – vykazované obdobie;

štrukturálna zmena (∆ Y):

∆Y = Y 1 – Y 0 ,

kde Y 1 , Y 0 - úroveň vykazovaného a základného obdobia.

Všetky výpočty sú uvedené v tabuľke. jeden.

Stôl 1. Analýza zisku podniku JSC "X" za roky 2010–2011.

| P / p č. | Indikátor | Kód linky | 2010 r. | 2011 r. | Absolútna odchýlka (+/–) | Miera rastu (poklesu), % | Úroveň k výnosom v základnom období, % | Úroveň výnosov vo vykazovanom období, % | Odchýlka hladiny (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5/4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Tržby (netto) z predaja tovaru, výrobkov, prác, služieb (bez DPH, spotrebných daní a podobných povinných platieb) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | - |

| 2 | Náklady na predaj tovaru, výrobkov, prác, služieb | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Hrubý zisk | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | Obchodné výdavky | 2210 | |||||||

| 5 | Administratívne výdavky | 2220 | 89 123 | 89 123 | - | 25,8 | 25,8 | ||

| 6 | Zisk (strata) z predaja | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Príjem z účasti v iných organizáciách | 2310 | - | - | |||||

| 8 | Výnosy z úrokov | 2320 | - | - | |||||

| 9 | Percento, ktoré sa má zaplatiť | 2330 | - | - | |||||

| 10 | Iný príjem | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | ďalšie výdavky | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Zisk (strata) pred zdanením | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Bežná daň z príjmu | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | Vrátane trvalých daňových záväzkov | 2421 | 2800 | 2800 | - | 0,0 | 0,8 | 0,8 | |

| 15 | Zmena stavu odložených daňových záväzkov | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Zmena daňových aktív | 2450 | - | ||||||

| 17 | Iné | 2460 | - | ||||||

| 18 | Čistý zisk | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

Podľa tabuľky. 1 v roku 2011 vzrástol čistý zisk o 28,8 % v porovnaní s rokom 2010, čo predstavovalo 10 918 tis. RUB. Úroveň zisku v pomere k výnosom však klesla o 1,3 %.

Teda na základe údajov v tabuľke. 1 možno vyvodiť tieto závery:

- zvýšenie ukazovateľa na strane 1 naznačuje, že organizácia dostáva vyšší príjem zo svojich hlavných činností;

- pokles ukazovateľa na strane 2 je pozitívny trend v prípade relatívneho poklesu výrobných nákladov predaných produktov neovplyvní jeho kvalitu;

- rast ukazovateľa na strane 6 je priaznivý. Tento ukazovateľ naznačuje zvýšenie ziskovosti produktov a relatívny pokles výrobných a distribučných nákladov;

- rast ukazovateľov na stranách 12, 18 naznačuje aj pozitívne trendy v organizácii výroby v tomto podniku. Rozdielne miery zmeny týchto ukazovateľov môžu byť spôsobené najmä úpravami daňového systému;

- ukazovateľ na strane 13 charakterizuje podiel na zisku odvádzaný do rozpočtu vo forme dane z príjmov. Rast tohto ukazovateľa v dynamike, ktorý sa spravidla vyskytuje pri zvyšovaní daňových sadzieb, je vo všeobecnosti nežiaduci, ale nevyhnutný a nezávisí od podniku.

Pri analýze zisku zohráva významnú úlohu analýza vplyvu faktorov (faktorová analýza), čo je metóda komplexného a systematického štúdia a merania vplyvu faktorov na hodnotu efektívneho ukazovateľa. Všimnime si to hlavné typy faktorovej analýzy:

- deterministický (funkčný) - efektívny ukazovateľ je prezentovaný vo forme súčinu, kvocientu alebo algebraického súčtu faktorov;

- stochastický (korelačný) – vzťah medzi efektívnym a faktorové ukazovatele je neúplný alebo pravdepodobný;

- priame (deduktívne) - od všeobecného po konkrétne;

- reverzné (indukčné) - od konkrétneho k všeobecnému;

- jednostupňové a viacstupňové;

- statické a dynamické;

- retrospektívne a perspektívne.

Treba poznamenať, že akékoľvek faktorová analýza pozostáva z nasledujúcich krokov:

- Výber faktorov.

- Klasifikácia a systematizácia faktorov.

- Modelovanie vzťahu medzi výkonnostnými a faktorovými ukazovateľmi.

- Výpočet vplyvu faktorov a posúdenie úlohy každého z nich pri zmene hodnoty efektívneho ukazovateľa.

- Praktické využitie faktorového modelu (výpočet rezerv na rast efektívneho ukazovateľa).

Je dobre známe, že zmena zisku z predaja produktov je spôsobená zmenou nasledujúcich faktorov:

- objem predaja;

- implementačné štruktúry;

- predajné ceny predaných produktov;

- ceny za suroviny, zásoby, palivo, energiu a tarify za dopravu;

- úroveň nákladov na materiálne a pracovné zdroje.

Výpočet vplyvu uvedených faktorov na zisk JSC X"Uvádza sa v tabuľke. 2-4.

Tabuľka 2 Počiatočné údaje pre faktorovú analýzu zisku z predaja produktov podniku OJSC " X»

| Indikátor | 2011 r. | 2010 r. | |||

| symbol | tisíc rubľov. | symbol | tisíc rubľov. | ||

| 1 | q 1 | 69 | q 0 | 60 | |

| 2 | Cena produktu, tisíc rubľov | p 1 | 5013 | p 0 | 4098,3 |

| 3 | V 1 | 345 897 | B 0 | 245 900 | |

| 4 | Celkové náklady na predaj produktu (riadok 2120 + riadok 2210 + riadok 2220 F2), tisíc rubľov | S 1 | 267 468 | S 0 | 190 234 |

| 5 | Náklady na 1 jednotku produkty, tisíc rubľov / kus | S Jednotky jeden | 3876,35 | S Jednotky 0 | 3170,57 |

| 6 | Zisk z predaja výrobkov (riadok 2200 F2), tisíc rubľov | N 1 | 78 429 | P 0 | 55 666 |

Tabuľka 3 Ukazovatele výkonnosti JSC X„Na rok 2011 v porovnateľných cenách

| P / p č. | Indikátor | 2010 r. | 2011 v porovnateľných cenách | 2011 r. | ||||

| symbol | tisíc rubľov. | symbol | kalkulačný vzorec | tisíc rubľov. | symbol | tisíc rubľov. | ||

| 1 | Výnosy z predaja výrobkov (tovaru), tisíc rubľov | B 0 | 245 900 | V" | q 1 x p 0 | 282 785 | V 1 | 345 897 |

| 2 | Úplná cena, tisíc rubľov | S 0 | 190 234 | S" | 218 769 | S 1 | 267 468 | |

| 3 | Zisk z predaja obchodovateľné produkty, tisíc rubľov. | P 0 | 55 666 | P" | 64 015,9 | N 1 | 78 429 | |

Tabuľka 4 Platba faktorové vplyvy o zisku z predaja produktov

| Faktor | Výpočtový vzorec | Hodnota ukazovateľa, tisíc rubľov | Špecifická hmotnosť, % |

| Zmena predajných cien produktov | ∆pР 1 = B 1 - B " | 63 112,0 | 277,3 |

| Zmena vo výrobe | ∆p 2 = p 0 x ( S" / S 0) – p 0 | 8349,9 | 36,7 |

| Zmena štruktúry produktu | ∆p 3 = p 0 x ((V "/ V 0) - ( S? / S 0)) | 0,0000 | 0,0000 |

| Vplyv na zisk úspor zo zníženia výrobných nákladov | ∆p 4 = S" – S 1 | –48 698,9 | –213,9 |

| Zmena nákladov v dôsledku štrukturálnych posunov v zložení produktov | ∆pP 5 = S 0 x (V "/ V 0) - S? | 0,0 | 0,0 |

| Kumulatívny vplyv faktorov | 22 763 | 100 | |

Podľa tabuľky. 4 metodika výpočtu vplyvu faktorov na zisk z predaja produktov spočíva v postupnom výpočte vplyvu každého faktora:

1. Výpočet celkovej zmeny zisku (ΔП) z predaja produktu:AP = P1 - P0.

2. Výpočet vplyvu zmien predajných cien predaných produktov na zisk (Δ p 1):Δ p 1 = B1 - B"= q 1 x p 1 – q 1 x p 0 ,

kde B1 = q 1 x p 1 - výnosy z predaja výrobkov v účtovnom období;

B = q 1 x p 0 - výnosy z predaja výrobkov v porovnateľných cenách.

3. Výpočet vplyvu zmien objemu produkcie na zisk (Δ p 2):Δ p 2 = P 0 x ( S"/ S 0) – p 0 ,

kde S"- plné náklady vo vykazovanom období v porovnateľných cenách;

S 0 - úplné náklady základného roka.

4. Výpočet vplyvu zmien v štruktúre predaja produktov na zisk (Δ p 3):Δ p 3 = P 0 x ((V "/ V 0) - ( S" / S 0)).

5. Výpočet vplyvu zmien celkových nákladov na zisk (Δ p 4):Δ p 4 = S"– S 1 ,

kde S 1 - úplné náklady na tovar predaný vo vykazovanom období.

6. Výpočet vplyvu zmien v nákladoch v dôsledku štrukturálnych zmien v zložení produktov na zisk (Δ p 5):Δ p 5 = S 0 x (V "/ V 0) - S".

Δ p= P1 - P° = A p 1 + Δ p 2 + Δ p 3 + Δ p 4 + Δ p 5 .

Urobme výpočty pre náš príklad:

ΔП = 78 429 - 55 666 = 22 763 tisíc rubľov.

Δ p 1 = 69 x 5013 - 69 x 4098,3 = 63 112 tisíc rubľov.

Nárast cien produktov vo vykazovanom období teda v porovnaní s predchádzajúcim obdobím v priemere o 22 % ( p 1 / p 0 = 5013 / 4098,3 x 100 % = 122 %) viedlo k zvýšeniu výšky zisku z predaja produktov o 63 112 tisíc rubľov.

Δ p 2 = 55 666 x (218 769/190 234) - 55 666 = 8349,9 tisíc rubľov.

Δ p 3 = 55 666 x (282 785/245 900 – 218 769/190 234) = 0.

Δ p 4 = 218 769 - 267 468 = -48 698,9 tisíc rubľov.

Δ p 5 = 190 234 x (282 785/245 900) - 218 769 = 0.

Δ p= 63 112 + 8349,9 + 0 + (–48 698,9) + 0 = 22 763 tisíc rubľov.

Teraz s použitím údajov Výkazu ziskov a strát vykonáme faktorovú analýzu ziskovosti tržieb, čistej ziskovosti.

Upozorňujeme, že na analýzu ziskovosti predaja ( R) možno použiť nasledujúci faktoriálny model:

kde P je zisk z predaja výrobkov;

B - príjmy z predaja výrobkov;

S- plná nákladová cena.

V tomto prípade je vplyv faktora zmeny ceny produktov určený vzorcom:

Δ R B = (B 1 - S 0) / B 1 - (B 0 - S 0) / B 0.

Vplyv faktora zmeny nákladovej ceny bude teda:

Δ R S= (B 1 - S 1) / B 1 - (B 1 - S 0) / B 1.

Súčet faktorových odchýlok poskytne celkovú zmenu ziskovosti za obdobie:

Δ R = Δ R B + Δ R S.

Pomocou údajov v tabuľke. 2, 3 a vzorcov, vykonáme faktorovú analýzu ziskovosti podniku JSC " X».

Tabuľka 5. Počiatočné údaje pre faktorovú analýzu ziskovosti predaja podniku OJSC X»

| Cena, tisíc rubľov | Počet predaných produktov (tovaru), ks. | Objem predaja, tisíc rubľov | Náklady, tisíc rubľov | |||||||

| v základnom roku | vo vykazovanom roku v cenách základného roka | vo vykazovanom roku | základný rok | v cenách základného obdobia | vykazované obdobie | |||||

| Vyrábané produkty | P 0 | p 1 | q 0 | q 1 | B 0 | V" | V 1 | S 0 | S 2 | S 1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

Tabuľka 6. Faktorová analýza ziskovosť predaja

| Ziskovosť produktu, % | Zmena ziskovosti, % | Zmena ziskovosti v dôsledku faktorov, % | |||

| základný rok | vykazovaný rok | zmena ceny | zmena nákladov | ||

| R 0 | R 1 | ∆ R V | ∆ R S | ||

| Vyrábané produkty | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

Podľa tabuľky. 6 ziskovosť tržieb sledovaného obdobia vzrástla v porovnaní so ziskovosťou predchádzajúceho obdobia o 0,04 %. Tento nárast bol ovplyvnený zvýšením cien produktov priemyselnej výroby (22,37 %).

V procese analýzy ziskovosti by sa malo vykonať posúdenie ziskovosti všetkého kapitálu, vlastného imania a stálych fondov. Napríklad rentabilita aktív (ekonomická návratnosť) je celkový ukazovateľ, ktorý ukazuje, koľko zisku pripadá na 1 rubeľ. nehnuteľnosť. Veľkosť dividend na akciu v akciových spoločnostiach závisí od hodnoty tohto koeficientu.

Ukazovatele rentability možno vypočítať nielen pre celý objem podnikových prostriedkov, ale aj pre zdroje určité typy(najmä investičný majetok). Potrebné informácie na posúdenie ekonomickej efektívnosti využívania dlhodobého majetku obsahuje účtovná závierka.

V domácej analytickej praxi sa pomer ziskovosti (hlavnej) činnosti ( Čistá zisková marža, NPM), vypočítaný ako pomer zisku z predaja (P) k nákladom na výrobu predaných výrobkov, ktoré pozostávajú z nákladov na predaj tovaru, výrobkov, prác a služieb (C), obchodných (KR) a nákladov na správu (SD), teda podľa vzorca:

Tabuľka 7 je systematizovaný zoznam ukazovateľov rentability.

Tabuľka 7. Ukazovatele charakterizujúce ziskovosť

| Indikátor | Metóda výpočtu | Údaje | Vysvetlenia | |

| 2010 r. | 2011 r. | |||

| Návratnosť predaja (zisková marža) | (str. 2200 Ф2 x 100 %) / (str. 2110 Ф2) | 22,64 % | 22,67 % | Ukazuje, koľko zisku pripadá na jednotku predaných produktov |

| Celková ziskovosť vykazovaného obdobia | (str. 2300 Ф2 x 100 %) / (str. 2110 Ф2) | 20,54 % | 18,81 % | |

| Rentabilita vlastného kapitálu | (str. 2300 Ф2 x 100 %) / (str. 1300 Ф1) | 32,02 % | 34,04 % | Ukazuje efektívnosť využívania vlastného kapitálu |

| Návratnosť aktív (ekonomická návratnosť) | (str. 2300 Ф2 x 100 %) / (str. 1600 Ф1) | 30,10 % | 31,50 % | Ukazuje efektívnosť využívania všetkého majetku organizácie |

| Ziskovosť fondu | (str. 2300 Ф2 x 100 %) / (str. 1100 Ф1) | 409,69 % | 413,80 % | Zobrazuje efektívnosť využívania dlhodobého majetku a iného dlhodobého majetku |

| Ziskovosť hlavnej činnosti | (str. 2200 Ф2 x 100 %) / (str. 2120 + 2210 + 2220 Ф2) | 29,26 % | 29,32 % | Ukazuje, koľko zisku z predaja pripadá na 1 rubeľ. náklady |

| Návratnosť trvalého kapitálu | (strana 2300 Ф2 x 100 %) / strana (1300 + 1400) Ф1 | 32,00 % | 34,87 % | Ukazuje efektívnosť využitia kapitálu investovaného do činnosti organizácie na dlhú dobu |

| Doba návratnosti vlastného kapitálu | (str. 1300 F1) / (str. 2300 F2) | 3,12 | 2,87 | Zobrazuje počet rokov, počas ktorých sa investícia do tejto organizácie plne splatí |

Kompetentne vykonaná analýza finančných výsledkov spoločnosti zvýši opodstatnenosť plánovania a nepružnosť manažérskych štandardov, posúdi spoľahlivosť účtovníctva a efektívnosti kontroly a prispeje aj k zabezpečeniu efektívnej a neprerušovanej organizácie činností.

Príloha 1

| JSC" X»Súvaha k 31.12.2011 | |||||||

| Indikátor | Kód | Starý kód | 2009 r. | 2010 r. | 2011 r. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Aktíva | |||||||

| I. Neobežný majetok | |||||||

|

Nehmotný majetok | |||||||

|

Výsledky výskumu a vývoja | |||||||

|

Dlhodobý majetok | |||||||

|

Ziskové investície do hmotného majetku | |||||||

|

Finančné investície | |||||||

|

Odložené daňové pohľadávky | |||||||

|

Ostatný dlhodobý majetok | |||||||

|

Celkom za oddiel I | 11 087 | 12 327 | 15 726 | ||||

| II. Obežný majetok | |||||||

|

DPH z nakúpeného majetku | |||||||

|

Pohľadávky | |||||||

|

Počítajúc do toho: | |||||||

|

pohľadávky, u ktorých sa očakáva, že budú zaplatené viac ako 12 mesiacov po dátume vykazovania | |||||||

|

pohľadávky, u ktorých sa očakáva vyrovnanie do 12 mesiacov od dátumu zostavenia účtovnej závierky | |||||||

|

finančné investície | |||||||

|

Peniaze a peňažné ekvivalenty | |||||||

|

Ostatné obežné aktíva | |||||||

| Spolu za oddiel II | 127 556 | 157 658 | 184 996 | ||||

| Zostatok | 138 643 | 169 985 | 200 722 | ||||

| Pasívne | |||||||

| III. Kapitál a rezervy | |||||||

|

Schválený kapitál (základný kapitál, schválený kapitál) | |||||||

|

Vlastné akcie odkúpené od akcionárov | |||||||

|

Precenenie dlhodobého majetku | |||||||

|

Dodatočný kapitál (bez precenenia) | |||||||

|

Rezervný kapitál | |||||||

|

nerozdelený zisk (nekrytá strata) | |||||||

| Spolu za oddiel III | 127 857 | 157 734 | 186 490 | ||||

| IV. dlhodobé povinnosti | |||||||

|

Vypožičané prostriedky | |||||||

|

Odložené daňové záväzky | |||||||

|

Odhadované záväzky | |||||||

|

Ostatné záväzky | |||||||

| Spolu za oddiel IV | 92 | 95 | 109 | ||||

| V. Krátkodobé záväzky | |||||||

|

Vypožičané prostriedky | |||||||

|

Splatné účty | |||||||

|

výnosy budúcich období | |||||||

|

Odhadované záväzky | |||||||

|

Ostatné záväzky | |||||||

| Celkom za oddiel V | 10 694 | 12 156 | 14 123 | ||||

| Zostatok | 138 643 | 169 985 | 200 722 | ||||

Dodatok 2

| Správa o ziskoch a stratách | |||

| Indikátor | Kód linky | 2010 r. | 2011 r. |

| 1 | 2 | 3 | 4 |

|

Tržby (netto) z predaja tovaru, výrobkov, prác, služieb (bez DPH, spotrebných daní a podobných povinných platieb) | |||

|

Náklady na predaj tovaru, výrobkov, prác, služieb | |||

|

Hrubý zisk | |||

|

Obchodné výdavky | |||

|

Administratívne výdavky | |||

| Zisk (strata) z predaja | 2200 | 55 666 | 78 429 |

|

Príjem z účasti v iných organizáciách | |||

|

Výnosy z úrokov | |||

|

Percento, ktoré sa má zaplatiť | |||

|

Iný príjem | |||

|

ďalšie výdavky | |||

| Zisk (strata) pred zdanením | 2300 | 50 503 | 65 074 |

|

Bežná daň z príjmu | |||

|

Vrátane trvalých daňových záväzkov | |||

|

Zmena stavu odložených daňových záväzkov | |||

|

Zmena daňových aktív | |||

| Čistý zisk | 2400 | 37 874 | 48 792 |