Yeni bir şirkətin gəlirliliyinin hesablanması xls. Müəssisənin maliyyə təhlili və investisiyaların qiymətləndirilməsi. Bu göstərici bizə niyə lazımdır, nə ilə ölçülür

addım iqtisadi səmərəlilik maliyyə, əmək və ya maddi resurs gəlirlilik kimi nisbi göstərici ilə xarakterizə olunur. Faizlə ifadə edilir və performansı ölçmək üçün geniş istifadə olunur kommersiya müəssisəsi... Bir çox növləri var bu konsepsiyanın... Onlardan hər hansı biri mənfəətin araşdırılan aktiv və ya resursa nisbətidir.

Mənfəət dərəcəsi anlayışının mahiyyəti

Satışdan əldə olunan gəlir əmsalı müəssisənin işgüzar fəaliyyətini göstərir və onun işinin səmərəliliyini əks etdirir. Göstəricinin qiymətləndirilməsi məhsulların satışından nə qədər pulun şirkətin mənfəəti olduğunu müəyyən etməyə imkan verir. Əhəmiyyətli olan məhsulun nə qədər satıldığı deyil, şirkətin nə qədər xalis mənfəət əldə etməsidir. Siz həmçinin satışda maya dəyərinin nisbətini tapmaq üçün əsas rəqəmdən istifadə edə bilərsiniz.

Satışdan əldə olunan gəlir nisbəti, bir qayda olaraq, dinamikada təhlil edilir. Göstəricinin yüksəlməsi və ya azalması müxtəlif iqtisadi hadisələri göstərir.

Gəlirlilik artarsa:

- Gəlirin artması xərclərin artmasından daha çox baş verir (ya satış artıb, ya da çeşid dəyişib).

- Xərclər gəlirin azalmasından daha tez düşür (şirkət ya məhsulun qiymətlərini qaldırdı, ya da məhsul tərkibini dəyişdi).

- Gəlir artır və xərclər aşağı düşür (qiymətlər artıb, çeşid dəyişib və ya xərc dərəcələri dəyişib).

İlk iki vəziyyət şirkət üçün birmənalı olaraq əlverişlidir. Əlavə təhlil bu vəziyyətin davamlılığını qiymətləndirməyə yönəldilmişdir.

Firma üçün ikinci vəziyyəti birmənalı olaraq əlverişli adlandırmaq olmaz. Axı gəlirlilik göstəricisi formal olaraq yaxşılaşıb (gəlir azalıb). Qərar vermək üçün qiymətləri və çeşidləri təhlil edirlər.

Gəlirlilik azalıbsa:

- Xərclər gəlirlərdən daha sürətli yüksəlir (inflyasiya, aşağı qiymətlər, yüksək məsrəf dərəcələri və ya məhsul komplektindəki dəyişikliklər nəticəsində).

- Gəlirin azalması xərclərin azalmasından daha tez baş verir (satışlar azalıb).

- Gəlir azalır, xərclər isə daha çox olur (xərc dərəcələri artıb, qiymətlər azalıb və ya çeşid dəyişib).

Birinci tendensiya birmənalı olaraq əlverişsizdir. Vəziyyəti düzəltmək üçün səbəblərin əlavə təhlili lazımdır. İkinci vəziyyət şirkətin bazarda təsir dairəsini azaltmaq istəyindən xəbər verir. Üçüncü tendensiya tapsanız, qiymət, çeşid və xərclərə nəzarət sistemini təhlil etməlisiniz.

Excel-də ROI-ni necə hesablamaq olar

Göstəricinin beynəlxalq təyinatı ROS-dur. Satışdan əldə olunan gəlirin satışdan əldə edilən mənfəətə nisbəti həmişə hesablanır.

Ənənəvi formula:

ROS = (mənfəət / gəlir) * 100%.

Xüsusi hallarda, ümumi, balans hesabatı və ya digər mənfəətin gəlirdəki payını hesablamaq lazım ola bilər.

Satışdan ümumi gəlir (marja) düsturu:

(Ümumi mənfəət / satış gəlirləri) * 100%.

Bu göstərici şirkətin məhsulların satışından əldə etdiyi “çirkli” pulların (bütün ayırmalardan əvvəl) səviyyəsini göstərir. Düsturun elementləri pul ifadəsində götürülür. Ümumi mənfəət və gəliri mənfəət və zərər haqqında hesabatda tapmaq olar.

Hesablama məlumatı:

Ümumi gəlirliliyi hesablamaq üçün xanalarda faiz formatını təyin edəcəyik. Formulu daxil edirik:

3 illik ümumi marja nisbətən sabitdir. Bu o deməkdir ki, şirkət qiymətqoyma prosedurunu diqqətlə izləyir və məhsulların çeşidinə nəzarət edir.

Əməliyyat mənfəət marjası (EBIT):

(Əməliyyat mənfəəti / satış gəliri) * 100%.

Göstərici, əməliyyat mənfəətinin gəlirin rubluna nə qədər düşdüyünü xarakterizə edir.

((S. 2300 + s. 2330) / s. 2110) * 100%.

Hesablama məlumatları:

Düsturdakı tələb olunan xanalara istinadları əvəz etməklə əməliyyat mənfəət marjasını hesablayaq:

Xalis mənfəət üzrə satışdan əldə olunan gəlirin düsturu:

(Xalis mənfəət / gəlir) * 100%.

Xalis gəlirlilik, xalis mənfəətin gəlirin rubluna nə qədər düşdüyünü göstərir. Hər iki göstərici maliyyə nəticələri haqqında hesabatdan götürülür.

Qrafikdə satışdan əldə olunan gəlir nisbətini göstərək:

2015-ci ildə göstərici əhəmiyyətli dərəcədə azalıb ki, bu da əlverişsiz hal kimi qiymətləndirilir. Əlavə təhlil tələb olunur çeşid siyahısı, qiymət və xərclərə nəzarət sistemləri.

Sıfırdan yuxarı dəyər norma hesab olunur. Daha konkret diapazon fəaliyyət sahəsindən asılıdır. Hər bir müəssisə öz gəlirlilik nisbətini və sənaye yönümlü dəyərini müqayisə edir. Hesablanmış göstərici praktik olaraq inflyasiya səviyyəsindən fərqlənməsə yaxşıdır.

Kapitalın gəlirliyi satışdan əldə edilən xalis mənfəətin orta həcmə nisbətini əks etdirir öz vəsaitləri.

Hesablama üçün məlumatlar balans hesabatından götürülür. Gəlirlilik nisbəti "ROE" kimi istinad edilir.

"ROE" maliyyə göstəricisinin iqtisadi mənası

Mənfəətlilik əmsalı hesabat dövründə qoyulmuş puldan nə dərəcədə səmərəli istifadə olunduğunu göstərir. Aydındır ki, bu göstərici investorlar və biznes sahibləri üçün son dərəcə əhəmiyyətlidir.

Bir neçə gəlir nisbəti var. Biz kapitalın gəlirliliyində maraqlı olacağıq. Yəni firmaya məxsus olan aktivlər.

Hesablamanın nəticəsini necə qiymətləndirmək olar:

- Əmsal nə qədər yüksək olarsa, qoyulmuş vəsaitdən bir o qədər səmərəli istifadə edilmişdir. İnvestisiyalar daha sərfəlidir.

- Çox yüksək göstərici - təşkilatın maliyyə sabitliyi "əziyyət çəkir".

- Əmsal sıfırdan aşağıdır - bu müəssisəyə investisiya qoymağın məqsədəuyğunluğu sual altındadır.

Kapitalın gəlirliliyi nisbəti aktivlərə pulsuz pul yatırmaq üçün digər variantlarla müqayisə edilir və qiymətli kağızlar digər firmalar. Və ya depozitlər üzrə bank faizləri ilə, son çarə kimi.

Kapitalın gəlirliliyinin dəyəri.

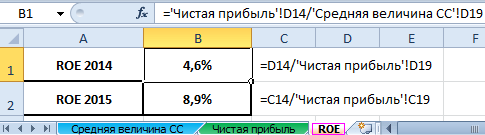

Excel-də ROE-nin hesablanması üçün düstur

Kapitalın gəlirliliyi xalis mənfəətin orta kapital investisiyasına nisbəti kimi hesablanır. Məlumat müəyyən vaxt intervalı üçün götürülür: ay, rüb, il.

Kapitalın gəlirliliyinin hesablanması üçün düstur:

ROE = (Xalis mənfəət / Orta kapital) * 100%.

Hesablamalar üçün rəqəmlər maliyyə nəticələri haqqında hesabatdan (cəmi) və balans hesabatının öhdəliklərindən (cəmi) götürülməlidir.

Orta kapital - hesablama düsturu:

SK = (dövrün əvvəlinin SK + dövrün sonunda SK) / 2.

Kapitalın gəlirliliyi - balans düsturu:

ROE = (səhifə 2110 + səhifə 2320 + səhifə 2310 + səhifə 2340) / ((səhifə 1300 ng + səhifə 1300 kq + səhifə 1530 ng + səhifə 1530 kq) / 2) * 100%.

Hesablayıcıda maliyyə nəticələri haqqında hesabatdan məlumatlar var (forma 2). Məxrəcdə - yekun balansdan (forma 1).

Excel vasitəsilə gəlirliliyi hesablamaq üçün "X" şirkətinin maliyyə hesabatları üçün məlumatları daxil edəcəyik:

Və maliyyə nəticələri haqqında hesabat ("köhnə üsul": mənfəət və zərər):

Cədvəllər kapitalın gəlirliliyini hesablamaq üçün lazım olan dəyərləri vurğulayır.

- 2015-ci ilin gəlirlilik nisbəti: = (6695/75000) * 100% = 8,9%.

- 2014-cü il üçün gəlirlilik nisbəti: = (2990/65000) * 100% = 4,6%.

Excel düsturlarından istifadə edərək hesablamaları avtomatlaşdırırıq. Ümumiyyətlə, mühüm iqtisadi göstəricilərlə ayrıca bir cədvəl hazırlaya bilərsiniz. Müvafiq hesabatlarda dəyərlərə keçidləri olan düsturları daxil edin və statistik təhlil, müqayisə və idarəetmə qərarları üçün məlumatları tez əldə edin.

ROE hesablanması üçün Excel düsturları:

Nəticələr:

- Kapitalın gəlirlilik dərəcəsində 4,6 faizdən 8,9 faizə qədər artım var.

- Sərbəst vəsaitləri “X” şirkətinin səhmlərinə yatırmaq sərfəli deyil. 2015-ci ildə depozitlər üzrə eyni bank dərəcəsi 9,5% təşkil edib.

- Şirkətlərin digər təkliflərini nəzərdən keçirmək və ya faizlə depozitə pul qoymaq (son çarə kimi) məqsədəuyğundur.

Layihənin investisiya cəlbediciliyi təkcə investisiyanın qaytarılması ilə qiymətləndirilmir. İnvestor qərar qəbul edərkən aktivlərin gəlirliliyinə, satışlara və şirkətin fəaliyyətinin digər meyarlarına baxır.

Müxtəlif müəlliflərdən excel cədvəllərində müəssisənin maliyyə təhlili seçimi:

Excel cədvəlləri Popova A.A. maliyyə təhlili aparmağa imkan verir: işgüzar fəallığı, ödəmə qabiliyyətini, gəlirliliyi, maliyyə sabitliyini, məcmu balansı hesablamaq, balans aktivlərinin strukturunu təhlil etmək, 1 və 2-ci formalar əsasında əmsal və dinamik analiz. mühasibat hesabatları müəssisələr.

Müəssisənin maliyyə təhlilinin Excel cədvəlləri Zaikovsky V.E. (Tomsk Ölçmə Alətləri Zavodu ASC-nin İqtisadiyyat və Maliyyə Direktoru) xarici maliyyə hesabatlarının 1 və 2 forması əsasında Altman, Taffler və Lis modelinə əsasən müəssisənin müflisləşməsini hesablamağa imkan verir. likvidlik, maliyyə sabitliyi, əsas fondların vəziyyəti, dövriyyə vəsaitləri, rentabellik baxımından müəssisənin maliyyə vəziyyəti. Bundan əlavə, dövlətin ona olan borcu ilə müəssisənin müflis olması arasında əlaqə tapılır. Müəssisənin aktiv və passivlərində zamanla dəyişikliklərin qrafikləri mövcuddur.

V.I. Malaxovdan maliyyə təhlili üçün Excel cədvəlləri balansı faiz şəklində hesablamağa imkan verir, idarəetmənin səmərəliliyinin qiymətləndirilməsi, maliyyə (bazar) sabitliyinin qiymətləndirilməsi, likvidlik və ödəmə qabiliyyətinin qiymətləndirilməsi, rentabelliyin, işgüzar fəaliyyətin qiymətləndirilməsi, RZB-də müəssisənin mövqeyi, Altmanın model. Balans aktivinin diaqramları, daxilolmaların dinamikası, ümumi və xalis mənfəətin dinamikası, borcun dinamikası qurulur.

Maliyyə təhlilinin Excel cədvəlləri Repina V.V. hərəkətləri hesablayın Pul, mənfəət-zərər, borc dəyişiklikləri, ehtiyatlardakı dəyişikliklər, balans maddələrində dəyişikliklərin dinamikası, Maliyyə performansı GAAP formatında. Onlar müəssisənin əmsallı maliyyə təhlilini aparmağa imkan verəcəkdir.

Excel cədvəlləri Salova A.N., Maslova V.G. spektr-nöqtə təhlili aparmağa imkan verəcək maliyyə vəziyyəti... Spektr nöqtəsi metodu maliyyə-iqtisadi təhlilin ən etibarlı üsuludur. Onun mahiyyəti təhlildədir maliyyə əmsallarıəldə edilmiş dəyərləri standart dəyərlərlə müqayisə edərək, bu dəyərləri optimal səviyyədən uzaqlıq zonalarında yerləşdirmək üçün bir sistem istifadə olunur. Maliyyə əmsallarının təhlili əldə edilmiş dəyərləri həddi standartlar rolunu oynayan tövsiyə olunan standart dəyərlərlə müqayisə etməklə həyata keçirilir. Əmsalların dəyəri standart səviyyədən nə qədər uzaq olarsa, maliyyə rifahının dərəcəsi bir o qədər aşağı olar və müflis müəssisələr kateqoriyasına düşmə riski bir o qədər yüksək olar.

Fəaliyyətin qiymətləndirilməsi sistemində mühüm rol, işgüzar keyfiyyətlər müəssisə və onun etibarlılıq dərəcəsi mənfəət və gəlirlilik göstəricilərini oynayır. Bütün gəlirlər, xərclər mənfəətdə toplanır, müəssisənin fəaliyyətinin nəticələri ümumiləşdirilir.

Müəssisənin maliyyə nəticələrinin (mənfəətinin) təhlili aşağıdakılardan ibarətdir:

- cari təhlil edilən dövr üçün hər bir göstəricinin kənarlaşmalarının müəyyən edilməsi;

- müvafiq göstəricilərin strukturunun və onların dəyişikliklərinin öyrənilməsi;

- mənfəət və gəlirliliyin amil təhlilinin aparılması.

SC-nin nümunəsindən istifadə edərək mənfəət və gəlirliliyin ətraflı təhlilini aparaq " X". Təhlil üçün biz 2011-ci il üçün Mühasibat balansından (Forma 1) və Mənfəət və Zərər Hesabatından (Forma 2) istifadə edəcəyik (bu formalar Əlavə 1, 2-də təqdim olunur).

Əvvəlcə aşağıdakı göstəriciləri tapırıq:

- mənfəətin mütləq sapması (∆П):

- artım (azalma) dərəcəsi (T):

- hər bir göstəricinin səviyyəsi (Y i) malların, məhsulların, işlərin, xidmətlərin satışından əldə edilən gəlirlərə (B):

∆П = П 1 - П 0,

burada P 1, P 0 - hesabat və baza ilində müvafiq olaraq mənfəətin dəyəri, min rubl;

T = P 1 / P 0 x 100%;

var i= P i/ V i x 100%,

harada i= 0 - əsas dövr;

i= 1 - hesabat dövrü;

struktur dəyişikliyi (∆ Y):

∆Y = Y 1 – Y 0 ,

harada Y 1 , Y 0 - müvafiq olaraq hesabat və baza dövrlərinin səviyyəsi.

Bütün hesablamalar cədvəldə təqdim olunur. bir.

Cədvəl 1."X" ASC-nin 2010-2011-ci illər üçün mənfəətinin təhlili.

| P / p No. | Göstərici | Xətt kodu | 2010 r. | 2011 r. | Mütləq sapma (+/–) | Artım (azalma) dərəcəsi,% | Baza dövründə gəlir səviyyəsi,% | Hesabat dövründə gəlir səviyyəsi,% | Səviyyə sapması (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5/4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Malların, məhsulların, işlərin, xidmətlərin satışından əldə olunan gəlir (xalis) (ƏDV, aksiz vergiləri və analoji icbari ödənişlər çıxılmaqla) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | - |

| 2 | Malların, məhsulların, işlərin, xidmətlərin satışının dəyəri | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Ümumi mənfəət | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | Biznes xərcləri | 2210 | |||||||

| 5 | İnzibati xərclər | 2220 | 89 123 | 89 123 | - | 25,8 | 25,8 | ||

| 6 | Satışdan mənfəət (zərər). | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Digər təşkilatlarda iştirakdan əldə edilən gəlir | 2310 | - | - | |||||

| 8 | Alınacaq faiz | 2320 | - | - | |||||

| 9 | Ödəniləcək faiz | 2330 | - | - | |||||

| 10 | Digər gəlirlər | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | Digər xərclər | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Vergidən əvvəl mənfəət (zərər). | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Cari gəlir vergisi | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | Daimi vergi öhdəlikləri də daxil olmaqla | 2421 | 2800 | 2800 | - | 0,0 | 0,8 | 0,8 | |

| 15 | Təxirə salınmış vergi öhdəliklərində dəyişiklik | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Vergi aktivlərində dəyişiklik | 2450 | - | ||||||

| 17 | Digər | 2460 | - | ||||||

| 18 | Xalis gəlir | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

Cədvələ görə. 2011-ci ildə xalis mənfəət 2010-cu illə müqayisədə 28,8% artaraq 10,918 min rubl təşkil edib. Bununla belə, gəlirə nisbətdə mənfəət səviyyəsi 1,3% azalıb.

Beləliklə, Cədvəldəki məlumatlar əsasında. 1, aşağıdakı nəticələrə gəlmək olar:

- 1-ci səhifədəki göstəricinin artması təşkilatın əsas fəaliyyətindən daha çox gəlir əldə etdiyini göstərir;

- 2-ci səhifədəki göstəricinin azalması istehsal məsrəflərinin nisbi azalması halında müsbət tendensiyadır satılan məhsullar keyfiyyətinə təsir etməyəcək;

- 6-cı səhifədəki göstəricinin artımı əlverişlidir. Bu göstərici məhsulların rentabelliyinin artmasını və istehsal və paylama xərclərinin nisbi azalmasını göstərir;

- 12, 18-ci səhifələrdəki göstəricilərin artımı da bu müəssisədə istehsalın təşkilində müsbət meyillərdən xəbər verir. Bu göstəricilərin müxtəlif dəyişmə dərəcələri əsasən vergitutma sistemində düzəlişlər nəticəsində yarana bilər;

- 13-cü səhifədəki göstərici gəlir vergisi şəklində büdcəyə köçürülən mənfəətin payını xarakterizə edir. Bu göstəricinin dinamikada artımı, bir qayda olaraq, vergi dərəcələrinin artması ilə baş verir, ümumiyyətlə arzuolunmazdır, lakin zəruridir və müəssisədən asılı deyildir.

Mənfəətin təhlilində mühüm rolu amillərin təsirinin təhlili (faktor təhlili) oynayır ki, bu da amillərin effektiv göstəricinin dəyərinə təsirinin kompleks və sistemli öyrənilməsi və ölçülməsi üsuludur. Əsas olanı qeyd edək amil analizinin növləri:

- deterministik (funksional) - effektiv göstərici məhsul, əmsal və ya amillərin cəbri cəmi şəklində təqdim olunur;

- stoxastik (korrelyasiya) - effektiv və arasında əlaqə faktor göstəriciləri natamam və ya ehtimallıdır;

- birbaşa (deduktiv) - ümumidən xüsusiyə;

- əks (induktiv) - xüsusidən ümumiyə;

- birpilləli və çoxmərhələli;

- statik və dinamik;

- retrospektiv və perspektivli.

Qeyd etmək lazımdır ki, hər hansı amil təhlili aşağıdakı addımlardan ibarətdir:

- Faktorların seçilməsi.

- Faktorların təsnifatı və sistemləşdirilməsi.

- Performans və amil göstəriciləri arasında əlaqənin modelləşdirilməsi.

- Faktorların təsirinin hesablanması və effektiv göstəricinin qiymətinin dəyişməsində onların hər birinin rolunun qiymətləndirilməsi.

- Faktor modelindən praktiki istifadə (effektiv göstəricinin artımı üçün ehtiyatların hesablanması).

Məlumdur ki, məhsul satışından əldə edilən mənfəətin dəyişməsi aşağıdakı amillərin dəyişməsi ilə əlaqədardır:

- satış həcmi;

- icra strukturları;

- satılan məhsulların satış qiymətləri;

- xammal, material, yanacaq, enerji və nəqliyyat tariflərinin qiymətləri;

- maddi və əmək ehtiyatlarının məsrəflərinin səviyyəsi.

Sadalanan amillərin SC-nin mənfəətinə təsirinin hesablanması X“Cədvəldə təqdim olunur. 2-4.

Cədvəl 2. ASC-nin məhsullarının satışından əldə edilən mənfəətin faktor təhlili üçün ilkin məlumatlar " X»

| Göstərici | 2011 r. | 2010 r. | |||

| simvolu | min rubl. | simvolu | min rubl. | ||

| 1 | q 1 | 69 | q 0 | 60 | |

| 2 | Məhsulun qiyməti, min rubl | səh 1 | 5013 | səh 0 | 4098,3 |

| 3 | 1-də | 345 897 | B 0 | 245 900 | |

| 4 | Məhsul satışından ümumi xərc (sətir 2120 + sətir 2210 + sətir 2220 F2), min rubl | S 1 | 267 468 | S 0 | 190 234 |

| 5 | 1 ədədin qiyməti məhsullar, min rubl / ədəd | S vahidlər bir | 3876,35 | S vahidlər 0 | 3170,57 |

| 6 | Məhsulların satışından mənfəət (sətir 2200 F2), min rubl | N 1 | 78 429 | P 0 | 55 666 |

Cədvəl 3. SC-nin fəaliyyət göstəriciləri X“2011-ci il üçün müqayisəli qiymətlərlə

| P / p No. | Göstərici | 2010 r. | 2011 müqayisəli qiymətlərlə | 2011 r. | ||||

| simvolu | min rubl. | simvolu | hesablama düsturu | min rubl. | simvolu | min rubl. | ||

| 1 | Məhsulların (malların) satışından əldə edilən gəlirlər, min rubl | B 0 | 245 900 | V" | q 1 x səh 0 | 282 785 | 1-də | 345 897 |

| 2 | Tam dəyəri, min rubl | S 0 | 190 234 | S" | 218 769 | S 1 | 267 468 | |

| 3 | Satışdan qazanc satıla bilən məhsullar, min rubl. | P 0 | 55 666 | P" | 64 015,9 | N 1 | 78 429 | |

Cədvəl 4.Ödəniş faktor təsirləri məhsul satışından əldə edilən mənfəət üzrə

| Amil | Hesablama düsturu | Göstərici dəyəri, min rubl | Xüsusi çəkisi,% |

| Məhsulların satış qiymətlərində dəyişiklik | ∆pР 1 = B 1 - B " | 63 112,0 | 277,3 |

| İstehsalda dəyişiklik | ∆səh 2 = səh 0 x ( S" / S 0) – səh 0 | 8349,9 | 36,7 |

| Məhsulun strukturunda dəyişiklik | ∆səh 3 = səh 0 x ((V "/ V 0) - ( S? / S 0)) | 0,0000 | 0,0000 |

| İstehsal xərclərinin azaldılmasından qənaətin mənfəətinə təsiri | ∆səh 4 = S" – S 1 | –48 698,9 | –213,9 |

| Məhsulların tərkibində struktur dəyişiklikləri nəticəsində maya dəyərinin dəyişməsi | ∆pP 5 = S 0 x (V "/ V 0) - S? | 0,0 | 0,0 |

| Faktorların kumulyativ təsiri | 22 763 | 100 | |

Cədvələ görə. 4 amillərin məhsul satışından mənfəətə təsirinin hesablanması metodologiyası hər bir amilin təsirinin ardıcıl hesablanmasından ibarətdir:

1. Məhsulun satışından əldə edilən mənfəətin ümumi dəyişməsinin (ΔП) hesablanması:ΔP = P 1 - P 0.

2. Satılan məhsulların satış qiymətlərinin dəyişməsinin mənfəətə təsirinin hesablanması (Δ səh 1):Δ səh 1 = B 1 - B "= q 1 x səh 1 – q 1 x səh 0 ,

burada B 1 = q 1 x səh 1 - hesabat dövründə məhsulların satışından əldə edilən gəlirlər;

B "= q 1 x səh 0 - məhsulların müqayisəli qiymətlərlə satışından əldə edilən gəlir.

3. İstehsalın həcmində dəyişikliklərin mənfəətə təsirinin hesablanması (Δ səh 2):Δ səh 2 = P 0 x ( S"/ S 0) – səh 0 ,

harada S“- müqayisəli qiymətlərlə hesabat dövründə tam maya dəyəri;

S 0 - əsas ilin tam dəyəri.

4. Məhsul satışının strukturunda dəyişikliklərin mənfəətə təsirinin hesablanması (Δ səh 3):Δ səh 3 = P 0 x ((V "/ V 0) - ( S" / S 0)).

5. Ümumi məsrəfdə dəyişikliklərin mənfəətə təsirinin hesablanması (Δ səh 4):Δ səh 4 = S"– S 1 ,

harada S 1 - hesabat dövründə satılan malların tam dəyəri.

6. Məhsulların tərkibində struktur dəyişiklikləri nəticəsində maya dəyərinin dəyişməsinin mənfəətə təsirinin hesablanması (Δ səh 5):Δ səh 5 = S 0 x (V "/ V 0) - S".

Δ səh= P 1 - P 0 = Δ səh 1 + Δ səh 2 + Δ səh 3 + Δ səh 4 + Δ səh 5 .

Nümunəmiz üçün hesablamalar aparaq:

ΔП = 78 429 - 55 666 = 22 763 min rubl.

Δ səh 1 = 69 x 5013 - 69 x 4098,3 = 63 112 min rubl.

Belə ki, hesabat dövründə məhsulların qiymətləri əvvəlki dövrlə müqayisədə orta hesabla 22% artıb ( səh 1 / səh 0 = 5013 / 4098,3 x 100% = 122%) məhsulların satışından əldə edilən mənfəətin məbləğinin 63,112 min rubl artmasına səbəb oldu.

Δ səh 2 = 55 666 x (218 769/190 234) - 55 666 = 8349,9 min rubl.

Δ səh 3 = 55 666 x (282 785/245 900 - 218 769/190 234) = 0.

Δ səh 4 = 218 769 - 267 468 = –48 698,9 min rubl.

Δ səh 5 = 190 234 x (282 785/245 900) - 218 769 = 0.

Δ səh= 63 112 + 8349,9 + 0 + (–48 698,9) + 0 = 22 763 min rubl.

İndi Mənfəət və Zərər Hesabatının məlumatlarından istifadə edərək, satışın rentabelliyinin, xalis gəlirliliyin faktor təhlilini aparacağıq.

Qeyd edək ki, satışın rentabelliyini təhlil etmək üçün ( R) aşağıdakı faktorial modeldən istifadə etmək olar:

burada P məhsulların satışından əldə edilən mənfəətdir;

B - məhsulların satışından əldə edilən gəlirlər;

S- tam maya dəyəri.

Bu halda məhsulların qiymətində dəyişiklik amilinin təsiri düsturla müəyyən edilir:

Δ R B = (B 1 - S 0) / B 1 - (B 0 - S 0) / B 0.

Müvafiq olaraq, maya dəyərinin dəyişməsi amilinin təsiri aşağıdakılardan ibarət olacaqdır:

Δ R S= (B 1 - S 1) / B 1 - (B 1 - S 0) / B 1.

Faktorial kənarlaşmaların cəmi dövr üçün gəlirliliyin ümumi dəyişməsini verəcəkdir:

Δ R = Δ R B + Δ R S.

Cədvəldəki məlumatlardan istifadə etməklə. 2, 3 və düsturlar, biz ASC-nin müəssisəsinin gəlirliliyinin amil təhlilini aparacağıq " X».

Cədvəl 5. Müəssisə ASC-nin satışlarının gəlirliliyinin faktor təhlili üçün ilkin məlumatlar X»

| Qiymət, min rubl | Satılan məhsulların (malların) sayı, ədəd. | Satış həcmi, min rubl | Xərc, min rubl | |||||||

| əsas ilində | hesabat ilində baza ili qiymətləri ilə | hesabat ilində | əsas il | baza dövrünün qiymətlərində faktiki | hesabat dövrü | |||||

| İstehsal olunan məhsullar | P 0 | səh 1 | q 0 | q 1 | B 0 | V" | 1-də | S 0 | S 2 | S 1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

Cədvəl 6. Faktor təhlili satışın rentabelliyi

| Məhsulun gəlirliliyi,% | Mənfəətdə dəyişiklik,% | Faktorlara görə gəlirliliyin dəyişməsi,% | |||

| əsas il | hesabat ili | qiymət dəyişikliyi | maya dəyərinin dəyişməsi | ||

| R 0 | R 1 | ∆ R V | ∆ R S | ||

| İstehsal olunan məhsullar | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

Cədvələ görə. 6 hesabat dövrünün satış gəlirliliyi əvvəlki dövrün gəlirliliyi ilə müqayisədə 0,04% artmışdır. Bu artıma istehsal olunan məhsulların qiymətlərinin artımı (22,37%) təsir edib.

Mənfəətliliyin təhlili prosesində bütün kapitalın, kapitalın, daimi fondların gəlirliliyinin qiymətləndirilməsi aparılmalıdır. Məsələn, aktivlərin gəlirliliyi (iqtisadi gəlirlilik). ümumi göstərici, 1 rubla nə qədər mənfəətin düşdüyünü göstərir. əmlak. Səhmdar cəmiyyətlərdə bir səhm üzrə dividendlərin ölçüsü bu əmsalın dəyərindən asılıdır.

Mənfəət əmsalları təkcə müəssisənin vəsaitlərinin bütün həcminə deyil, həm də resurslara görə hesablana bilər müəyyən növlər(xüsusən də əsas vəsaitlər). Əsas vəsaitlərdən istifadənin iqtisadi səmərəliliyinin qiymətləndirilməsi üçün zəruri məlumatlar maliyyə hesabatlarında əks etdirilir.

Yerli analitik təcrübədə (əsas) fəaliyyətin gəlirlilik nisbəti ( Xalis mənfəət marjası, NPM), satışdan əldə edilən mənfəətin (P) malların, məhsulların, işlərin və xidmətlərin satışının dəyərindən (C), kommersiya (KR) və idarəetmə xərclərindən (SD) ibarət olan satılan məhsulların istehsalının maya dəyərinə nisbəti kimi hesablanır, yəni düstura görə:

Cədvəl 7 gəlirlilik əmsallarının sistemləşdirilmiş siyahısıdır.

Cədvəl 7. Mənfəətliliyi xarakterizə edən göstəricilər

| Göstərici | Hesablama üsulu | Data | İzahatlar | |

| 2010 r. | 2011 r. | |||

| Satış gəliri (mənfəət marjası) | (səh. 2200 Ф2 x 100%) / (səh. 2110 Ф2) | 22,64 % | 22,67 % | Satılan məhsul vahidinə görə nə qədər mənfəətin uçota alındığını göstərir |

| Hesabat dövrünün ümumi gəlirliliyi | (səh. 2300 Ф2 x 100%) / (səh. 2110 Ф2) | 20,54 % | 18,81 % | |

| Kapitalın gəlirliliyi | (səh. 2300 Ф2 x 100%) / (səh. 1300 Ф1) | 32,02 % | 34,04 % | Kapitaldan istifadənin səmərəliliyini göstərir |

| Aktivlərin gəlirliliyi (iqtisadi gəlir) | (səh. 2300 Ф2 x 100%) / (səh. 1600 Ф1) | 30,10 % | 31,50 % | Təşkilatın bütün əmlakından istifadənin səmərəliliyini göstərir |

| Fondun gəlirliliyi | (səh. 2300 Ф2 x 100%) / (səh. 1100 Ф1) | 409,69 % | 413,80 % | Əsas vəsaitlərdən və digər dövriyyədənkənar aktivlərdən istifadənin səmərəliliyini göstərir |

| Əsas biznesin rentabelliyi | (səh. 2200 Ф2 x 100%) / (səh. 2120 + 2210 + 2220 Ф2) | 29,26 % | 29,32 % | Satışdan nə qədər mənfəətin 1 rubla düşdüyünü göstərir. xərclər |

| Daimi kapitalın qaytarılması | (səhifə 2300 Ф2 x 100%) / səhifə (1300 + 1400) Ф1 | 32,00 % | 34,87 % | Uzun müddət təşkilatın fəaliyyətinə qoyulmuş kapitaldan istifadənin səmərəliliyini göstərir |

| Kapitalın geri qaytarılma müddəti | (səh. 1300 F1) / (s. 2300 F2) | 3,12 | 2,87 | Bu təşkilata investisiyanın tam ödəniləcəyi illərin sayını göstərir |

Şirkətin maliyyə nəticələrinin səriştəli şəkildə aparılan təhlili planlaşdırmanın etibarlılığını və idarəetmə standartlarının sərtliyini artıracaq, mühasibat uçotunun və nəzarətin səmərəliliyinin etibarlılığını qiymətləndirəcək, həmçinin fəaliyyətin səmərəli və fasiləsiz təşkilini təmin etməyə kömək edəcəkdir.

Əlavə 1

| ASC " X»31.12.2011-ci il tarixinə balans hesabatı | |||||||

| Göstərici | Kod | Köhnə kod | 2009 r. | 2010 r. | 2011 r. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Aktivlər | |||||||

| I. Dövriyyədənkənar aktivlər | |||||||

|

Qeyri-maddi aktivlər | |||||||

|

Tədqiqat və inkişaf nəticələri | |||||||

|

Əsas vəsaitlər | |||||||

|

Maddi aktivlərə sərfəli investisiyalar | |||||||

|

Maliyyə investisiyaları | |||||||

|

Təxirə salınmış vergi aktivləri | |||||||

|

Digər uzunmüddətli aktivlər | |||||||

|

I bölmə üzrə cəmi | 11 087 | 12 327 | 15 726 | ||||

| II. Cari aktivlər | |||||||

|

Alınan aktivlər üzrə ƏDV | |||||||

|

Debitor borcları | |||||||

|

O cümlədən: | |||||||

|

hesabat tarixindən sonra 12 aydan çox müddətə ödənilməsi gözlənilən debitor borcları | |||||||

|

hesabat tarixindən sonra 12 ay ərzində ödənilməsi gözlənilən debitor borcları | |||||||

|

maliyyə investisiyaları | |||||||

|

Pul vəsaitləri və onların ekvivalentləri | |||||||

|

Digər cari aktivlər | |||||||

| II Bölmə üzrə cəmi | 127 556 | 157 658 | 184 996 | ||||

| Balans | 138 643 | 169 985 | 200 722 | ||||

| Passiv | |||||||

| III. Kapital və ehtiyatlar | |||||||

|

Nizamnamə kapitalı (nizamnamə kapitalı, nizamnamə kapitalı) | |||||||

|

Səhmdarlardan geri alınmış öz səhmləri | |||||||

|

Uzunmüddətli aktivlərin yenidən qiymətləndirilməsi | |||||||

|

Əlavə kapital (yenidən qiymətləndirmə olmadan) | |||||||

|

Ehtiyat kapital | |||||||

|

Bölüşdürülməmiş mənfəət (açılmamış zərər) | |||||||

| III Bölmə üzrə cəmi | 127 857 | 157 734 | 186 490 | ||||

| IV. uzunmüddətli vəzifələr | |||||||

|

Borc vəsaitləri | |||||||

|

Təxirə salınmış vergi öhdəlikləri | |||||||

|

Təxmini öhdəliklər | |||||||

|

Digər öhdəliklər | |||||||

| IV Bölmə üzrə cəmi | 92 | 95 | 109 | ||||

| V. Qısamüddətli öhdəliklər | |||||||

|

Borc vəsaitləri | |||||||

|

Kredit borcları | |||||||

|

gələcək dövrlərin gəlirləri | |||||||

|

Təxmini öhdəliklər | |||||||

|

Digər öhdəliklər | |||||||

| V bölmə üzrə cəmi | 10 694 | 12 156 | 14 123 | ||||

| Balans | 138 643 | 169 985 | 200 722 | ||||

Əlavə 2

| Qazanc və zərər hesabatı | |||

| Göstərici | Xətt kodu | 2010 r. | 2011 r. |

| 1 | 2 | 3 | 4 |

|

Malların, məhsulların, işlərin, xidmətlərin satışından əldə olunan gəlir (xalis) (ƏDV, aksiz vergiləri və analoji icbari ödənişlər çıxılmaqla) | |||

|

Malların, məhsulların, işlərin, xidmətlərin satışının dəyəri | |||

|

Ümumi mənfəət | |||

|

Biznes xərcləri | |||

|

İnzibati xərclər | |||

| Satışdan mənfəət (zərər). | 2200 | 55 666 | 78 429 |

|

Digər təşkilatlarda iştirakdan əldə edilən gəlir | |||

|

Alınacaq faiz | |||

|

Ödəniləcək faiz | |||

|

Digər gəlirlər | |||

|

Digər xərclər | |||

| Vergidən əvvəl mənfəət (zərər). | 2300 | 50 503 | 65 074 |

|

Cari gəlir vergisi | |||

|

Daimi vergi öhdəlikləri də daxil olmaqla | |||

|

Təxirə salınmış vergi öhdəliklərində dəyişiklik | |||

|

Vergi aktivlərində dəyişiklik | |||

| Xalis gəlir | 2400 | 37 874 | 48 792 |