Új cég jövedelmezőségének számítása xls. A vállalkozás pénzügyi elemzése és befektetési értékelése. Miért van szükségünk erre a mutatóra, mit mérnek

Lépés gazdasági hatékonyság a pénzügyi, munkaerő- vagy anyagi erőforrást olyan relatív mutató jellemzi, mint a jövedelmezőség. Százalékban kifejezve, széles körben használják a teljesítmény mérésére kereskedelmi vállalkozás... Sok fajta létezik ennek a koncepciónak... Ezek bármelyike a nyereségnek a vizsgált eszközhöz vagy erőforráshoz viszonyított aránya.

A megtérülési ráta fogalmának lényege

Az árbevétel megtérülési mutatója a vállalkozás üzleti tevékenységét mutatja, és a munka hatékonyságát tükrözi. A mutató értékelése lehetővé teszi annak meghatározását, hogy a termékek értékesítéséből származó pénz mennyi a vállalat nyeresége. Nem az számít, hogy mennyit adták el a terméket, hanem az, hogy a vállalat mekkora nettó nyereséget termelt. A kulcsfigura segítségével megkeresheti az önköltségi ár arányát is az értékesítésben.

Az értékesítés megtérülési arányát rendszerint dinamikusan elemzik. A mutató emelkedése vagy csökkenése különböző gazdasági jelenségekre utal.

Ha a jövedelmezőség nő:

- Inkább a bevételek növekedése következik be, mint a költségek növekedése (vagy nőtt az értékesítés, vagy változott a választék).

- A költségek gyorsabban esnek, mint a bevételek (a cég vagy termékárakat emelt, vagy termékmixet változtatott).

- A bevételek nőnek, a költségek pedig egyre alacsonyabbak (az árak nőttek, a választék változott vagy a költségek változtak).

Az első két helyzet egyértelműen kedvező a cég számára. A további elemzés célja a helyzet fenntarthatóságának felmérése.

A második helyzet a cég számára nem nevezhető egyértelműen kedvezőnek. Hiszen a jövedelmezőségi mutató formálisan javult (a bevétel csökkent). A döntéshozatalhoz elemzik az árakat és a választékot.

Ha a jövedelmezőség csökkent:

- A költségek gyorsabban emelkednek, mint a bevételek (az infláció, az alacsonyabb árak, a magasabb költségráták vagy a termékösszetétel változásai miatt).

- A bevételek csökkenése gyorsabban következik be, mint a költségek csökkenése (az értékesítés visszaesett).

- A bevételek csökkennek, a költségek pedig többek (növekedtek a költségek, csökkentek az árak, vagy megváltozott a választék).

Az első tendencia egyértelműen kedvezőtlen. A helyzet javításához az okok további elemzésére van szükség. A második helyzet a vállalat azon szándékát jelzi, hogy csökkentse piaci befolyási körét. Ha talál egy harmadik trendet, akkor elemeznie kell az árképzést, a választékot és a költségellenőrzési rendszert.

A ROI kiszámítása Excelben

Az indikátor nemzetközi elnevezése ROS. Az árbevétel-arányos megtérülés és az értékesítésből származó nyereség aránya mindig kiszámításra kerül.

Hagyományos képlet:

ROS = (nyereség / bevétel) * 100%.

Különleges helyzetekben szükséges lehet a bruttó, mérleg szerinti vagy egyéb nyereség bevételből való részesedésének kiszámítása.

Bruttó értékesítési megtérülés (margin) képlete:

(Bruttó nyereség / értékesítési bevétel) * 100%.

Ez a mutató a „piszkos” pénz szintjét mutatja (minden levonás előtt), amelyet a vállalat a termékek értékesítéséből szerzett. A képlet elemeit pénzben értjük. A bruttó nyereség és bevétel az eredménykimutatásban található.

Számítási információk:

A bruttó jövedelmezőség kiszámítására szolgáló cellákban beállítjuk a százalékos formátumot. Beírjuk a képletet:

A 3 éves bruttó fedezet viszonylag stabil. Ez azt jelenti, hogy a cég gondosan figyelemmel kíséri az árképzési eljárást és figyelemmel kíséri a termékskálát.

Üzemi haszonkulcs (EBIT):

(Üzemi eredmény / árbevétel) * 100%.

A mutató azt jellemzi, hogy a működési eredmény mennyit esik a bevétel rubelére.

((2300. o. + 2330. o.) / 2110. o.) * 100%.

Számítási adatok:

Számítsuk ki az üzemi haszonkulcsot úgy, hogy a képletben a szükséges cellákra cseréljük a hivatkozásokat:

Az értékesítés megtérülésének képlete a nettó nyereség alapján:

(Nettó nyereség / bevétel) * 100%.

A nettó nyereségesség azt mutatja meg, hogy a nettó nyereség mennyit esik a bevétel rubelére. Mindkét mutató a pénzügyi eredménykimutatásból származik.

Mutassuk meg az eladások megtérülési arányát a grafikonon:

2015-ben a mutató jelentősen csökken, ami kedvezőtlen jelenségnek tekinthető. További elemzés szükséges választéklista, árképzési és költségszabályozási rendszerek.

A nulla feletti érték normának számít. A pontosabb tartomány a tevékenységi körtől függ. Minden vállalkozás összehasonlítja értékesítési megtérülési arányát és iparági irányadó értékét. Jó, ha a számított mutató gyakorlatilag nem tér el az inflációtól.

A saját tőke megtérülése az értékesítésből származó nettó nyereség és az átlagos volumen arányát tükrözi saját tőke.

A számításhoz szükséges adatokat a mérlegből veszik. A jövedelmezőségi mutatót "ROE-nek" nevezik.

A "ROE" pénzügyi mutató gazdasági jelentése

A jövedelmezőségi mutató azt mutatja, hogy a befektetett pénz milyen hatékonyan került felhasználásra a jelentési időszakban. Nyilvánvaló, hogy ez a mutató rendkívül fontos a befektetők és a cégtulajdonosok számára.

Számos megtérülési arány létezik. Érdeklődni fogunk a saját tőke megtérülése iránt. Vagyis azok az eszközök, amelyek a cég tulajdonában vannak.

Hogyan értékeljük a számítási eredményt:

- Minél magasabb az együttható, annál hatékonyabban használták fel a befektetett forrásokat. A befektetések jövedelmezőbbek.

- Túl magas mutató - a szervezet pénzügyi stabilitása "szenved".

- Az együttható nulla alatt van - az ebbe a vállalkozásba történő befektetés megvalósíthatósága megkérdőjelezhető.

A saját tőke megtérülési mutatóját összehasonlítják a szabad pénz eszközökbe történő befektetésének egyéb lehetőségeivel és értékpapír más cégek. Vagy banki kamattal a betétek után, végső esetben.

A saját tőke megtérülésének értéke.

Képlet a ROE kiszámításához Excelben

A saját tőke megtérülését a nettó nyereség és az átlagos részvénybefektetés hányadosaként számítják ki. Az adatok egy bizonyos időintervallumra vonatkoznak: hónap, negyedév, év.

Képlet a tőkearányos megtérülési mutató kiszámításához:

ROE = (nettó nyereség / átlagos saját tőke) * 100%.

A számítási adatokat a pénzügyi eredménykimutatásból (összesen) és a mérleg kötelezettségeiből (összesen) kell venni.

Átlagos saját tőke - számítási képlet:

SK = (időszak eleji SK + időszak végi SK) / 2.

Tőkearányos megtérülés – mérleg képlete:

ROE = (2110. oldal + 2320. oldal + 2310. oldal + 2340. oldal) / ((1300 ng oldal + 1300 kg + 1530 oldal + 1530 kg) / 2) * 100%.

A számláló a pénzügyi eredménykimutatás adatait tartalmazza (2. űrlap). A nevezőben - a végső mérlegből (1. nyomtatvány).

A jövedelmezőség Excel segítségével történő kiszámításához az "X" cég pénzügyi kimutatásaihoz írjuk be az adatokat:

És a pénzügyi eredmény kimutatása ("régi módon": nyereség és veszteség):

A táblázatok kiemelik azokat az értékeket, amelyekre szükség lesz a tőkearányos megtérülési mutató kiszámításához.

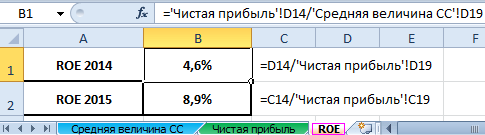

- 2015. évi jövedelmezőségi mutató: = (6695/75000) * 100% = 8,9%.

- Jövedelmezőségi mutató 2014-re: = (2990/65000) * 100% = 4,6%.

A számítást Excel képletekkel automatizáljuk. Általában külön táblázatot készíthet a fontos gazdasági mutatókkal. Írjon be képleteket a megfelelő jelentésekben az értékekre mutató hivatkozásokkal – és gyorsan szerezzen adatokat statisztikai elemzéshez, összehasonlításhoz és kezelési döntésekhez.

Excel képletek a ROE kiszámításához:

Következtetések:

- A saját tőke megtérülési rátája 4,6 százalékról 8,9 százalékra emelkedik.

- Nem jövedelmező a szabad pénzeszközöket az "X" társaság részvényeibe fektetni. A betétek ugyanezen banki kamata 2015-ben 9,5% volt.

- Célszerű megfontolni a cégek egyéb javaslatait, vagy kamatra letétbe helyezni (végső esetben).

A projekt befektetési vonzerejét nem csak a befektetés megtérülése méri. A befektető a döntés meghozatalakor figyelembe veszi az eszközarányos megtérülést, az árbevételt és a vállalat teljesítményének egyéb kritériumait.

Válogatás a vállalkozás pénzügyi elemzéseiből Excel táblázatokban különböző szerzőktől:

Excel táblázatok Popova A.A. lehetővé teszi pénzügyi elemzések elvégzését: üzleti tevékenység, fizetőképesség, jövedelmezőség, pénzügyi stabilitás, összesített mérleg kiszámítása, a mérleg eszközeinek szerkezetének elemzése, együttható és dinamikus elemzés az 1. és 2. űrlap alapján számviteli kimutatások vállalkozások.

A Zaykovsky V.E. vállalkozás pénzügyi elemzésének Excel táblázatai. (a Tomszki Mérőműszergyár OJSC gazdasági és pénzügyi igazgatója) lehetővé teszik a külső pénzügyi kimutatások 1 és 2 formája alapján egy vállalkozás csődjének kiszámítását az Altman, Taffler és Lis modell szerint, és értékelik a a vállalkozás pénzügyi helyzete likviditás, pénzügyi stabilitás, befektetett eszközök állapota, forgalmi eszközök, jövedelmezőség szempontjából. Emellett összefüggés van egy vállalkozás fizetésképtelensége és az állam vele szemben fennálló tartozása között. Vannak grafikonok a gazdálkodó eszközeinek és kötelezettségeinek időbeli változásairól.

Excel táblázatok pénzügyi elemzéshez V. I. Malakhovtól lehetővé teszi az egyenleg százalékos formában történő kiszámítását, a gazdálkodás hatékonyságának értékelését, a pénzügyi (piaci) stabilitás felmérését, a likviditás és a fizetőképesség felmérését, a jövedelmezőség, az üzleti tevékenység értékelését, a vállalkozás helyzetét az RZB-n, az Altman-féle helyzetet. modell. Felépülnek a mérleg vagyon diagramjai, a bevételek dinamikája, a bruttó és nettó eredmény dinamikája, az adósság dinamikája.

Pénzügyi elemzés Excel táblázatai Repina V.V. kiszámítja a mozgásokat Pénz, nyereség-veszteség, adósságváltozások, készletváltozások, mérlegtételek változásának dinamikája, pénzügyi teljesítmény GAAP formátumban. Lehetővé teszik a vállalkozás együttható pénzügyi elemzésének elvégzését.

Excel táblázatok Salova A.N., Maslova V.G. lehetővé teszi a spektrum-pont elemzés elvégzését pénzügyi helyzet... A spektrumpont módszer a pénzügyi és gazdasági elemzés legmegbízhatóbb módszere. Lényege az elemzésben rejlik pénzügyi mutatók a kapott értékeket a standard értékekkel összehasonlítva rendszert használnak arra, hogy ezeket az értékeket az optimális szinttől távoli zónákban helyezzék el. A pénzügyi mutatók elemzése úgy történik, hogy a kapott értékeket összehasonlítják az ajánlott standard értékekkel, amelyek a küszöbértékek szerepét töltik be. Minél távolabb van az együtthatók értéke a standard szinttől, annál alacsonyabb a pénzügyi jólét mértéke, és annál nagyobb a kockázata annak, hogy a fizetésképtelen vállalkozások kategóriájába kerüljenek.

Létfontosságú szerepet tölt be a teljesítményértékelési rendszerben, üzleti tulajdonságok a vállalkozás és megbízhatóságának mértéke a profit és a jövedelmezőség mutatói. Minden bevétel, ráfordítás a nyereségben halmozódik fel, a vállalkozás tevékenységének eredményeit összegzik.

A vállalkozás pénzügyi eredményeinek (nyereségének) elemzése a következőkből áll:

- az egyes mutatók eltéréseinek meghatározása az aktuális vizsgált időszakra vonatkozóan;

- a vonatkozó mutatók szerkezetének és változásainak tanulmányozása;

- a nyereség és a jövedelmezőség faktoranalízisének elvégzése.

Végezzünk részletes elemzést a nyereségről és a jövedelmezőségről a JSC példáján x". Az elemzéshez a 2011. évi Mérleget (1. nyomtatvány) és az Eredménykimutatást (2. nyomtatvány) használjuk (ezeket a nyomtatványokat az 1., 2. számú melléklet tartalmazza).

Először is a következő mutatókat találjuk:

- a nyereség abszolút eltérése (∆П):

- növekedési (csökkenési) ráta (T):

- az egyes mutatók szintje (Y én) az áruk, termékek, munkák, szolgáltatások értékesítéséből származó bevételre (B):

∆П = П 1 - П 0,

ahol P 1, P 0 - a nyereség értéke a jelentési és a bázisévben, ezer rubel;

T = P1/P0x100%;

Van én= P én/ V én x 100%,

ahol én= 0 - bázisidőszak;

én= 1 - jelentési időszak;

szerkezeti változás (∆ Y):

∆Y = Y 1 – Y 0 ,

ahol Y 1 , Y 0 - a beszámolási és a bázisidőszak szintje, ill.

Az összes számítást a táblázat tartalmazza. egy.

Asztal 1. A JSC "X" vállalkozásának 2010–2011 közötti nyereségének elemzése.

| P / p sz. | Indikátor | Vonalkód | 2010 r. | 2011 r. | Abszolút eltérés (+/–) | Növekedési (csökkenési) ráta,% | Bevétel szintje a bázisidőszakban,% | Bevétel szintje a jelentési időszakban,% | Szinteltérés (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5/4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Áruk, termékek, munkák, szolgáltatások értékesítéséből származó (nettó) bevétel (áfa, jövedéki adó és hasonló kötelező befizetések nélkül) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | - |

| 2 | Áruk, termékek, munkák, szolgáltatások értékesítésének költsége | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Bruttó profit | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | Vállalkozási költségek | 2210 | |||||||

| 5 | Igazgatási költségek | 2220 | 89 123 | 89 123 | - | 25,8 | 25,8 | ||

| 6 | Az értékesítésből származó nyereség (veszteség). | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Más szervezetekben való részvételből származó bevétel | 2310 | - | - | |||||

| 8 | Kapható kamat | 2320 | - | - | |||||

| 9 | Fizetendő százalék | 2330 | - | - | |||||

| 10 | Egyéb bevételek | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | más költségek | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Adózás előtti eredmény (veszteség). | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Aktuális jövedelemadó | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | Beleértve az állandó adókötelezettséget | 2421 | 2800 | 2800 | - | 0,0 | 0,8 | 0,8 | |

| 15 | A halasztott adó kötelezettség változása | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Az adóvagyon változása | 2450 | - | ||||||

| 17 | Egyéb | 2460 | - | ||||||

| 18 | Nettó nyereség | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

táblázat szerint. 1 2011-ben a nettó nyereség 28,8%-kal nőtt 2010-hez képest, ami 10 918 ezer RUB-t tett ki. A bevételhez viszonyított eredményszint azonban 1,3%-kal csökkent.

táblázat adatai alapján tehát. 1, a következő következtetések vonhatók le:

- az 1. oldalon lévő mutató növekedése azt jelzi, hogy a szervezet több bevételhez jut alaptevékenységeiből;

- a 2. oldalon lévő mutató csökkenése pozitív tendencia, ha a termelési költségek relatív csökkenése történik értékesített termékek nem befolyásolja a minőségét;

- oldali mutató növekedése kedvező. Ez a mutató a termékek jövedelmezőségének növekedését, valamint a termelési és forgalmazási költségek relatív csökkenését jelzi;

- a 12., 18. oldalon szereplő mutatók növekedése is pozitív tendenciákat jelez a termelésszervezésben ennél a vállalkozásnál. E mutatók eltérő mértékű változását elsősorban az adórendszer kiigazítása okozhatja;

- a 13. oldalon található mutató a költségvetésbe jövedelemadó formájában átadott nyereséghányadot jellemzi. Ennek a mutatónak a növekedése a dinamikában, amely általában az adókulcsok növekedésével történik, általában nem kívánatos, de szükséges, és nem függ a vállalkozástól.

A profit elemzésében fontos szerepet játszik a tényezők hatásának elemzése (faktoranalízis), amely a tényezők hatásos mutató értékére gyakorolt hatásának komplex és szisztematikus vizsgálatának és mérésének módszere. Jegyezzük meg a fő faktoranalízis típusai:

- determinisztikus (funkcionális) - az effektív mutató szorzat, hányados vagy tényezők algebrai összege formájában jelenik meg;

- sztochasztikus (korreláció) - a kapcsolat a hatékony és tényezőmutatók hiányos vagy valószínűségi;

- közvetlen (deduktív) - az általánostól a konkrétig;

- fordított (induktív) - különösről általánosra;

- egyfokozatú és többlépcsős;

- statikus és dinamikus;

- retrospektív és prospektív.

Meg kell jegyezni, hogy bármelyik faktoranalízis a következő lépésekből áll:

- Tényezők kiválasztása.

- A tényezők osztályozása, rendszerezése.

- A teljesítmény- és tényezőmutatók kapcsolatának modellezése.

- Tényezők hatásának számítása és mindegyik szerepének felmérése az effektív mutató értékének megváltoztatásában.

- A faktormodell gyakorlati alkalmazása (tartalékok számítása az effektív mutató növekedéséhez).

Köztudott, hogy a termékértékesítésből származó nyereség változása a következő tényezők változásának köszönhető:

- értékesítési volumen;

- végrehajtási struktúrák;

- az eladott termékek eladási árai;

- nyersanyagok, kellékek, üzemanyag, energia és szállítási tarifák árai;

- az anyagi és munkaerõforrások költségeinek szintje.

A felsorolt tényezők JSC nyereségére gyakorolt hatásának kiszámítása x"A táblázatban látható. 2-4.

2. táblázat. Kezdeti adatok az OJSC vállalat termékeinek értékesítéséből származó nyereség faktorelemzéséhez x»

| Indikátor | 2011 r. | 2010 r. | |||

| szimbólum | ezer rubel. | szimbólum | ezer rubel. | ||

| 1 | q 1 | 69 | q 0 | 60 | |

| 2 | A termék ára, ezer rubel | p 1 | 5013 | p 0 | 4098,3 |

| 3 | AZ 1-BEN | 345 897 | B 0 | 245 900 | |

| 4 | Termékértékesítésből származó teljes költség (2120. sor + 2210. sor + 2220. sor F2), ezer rubel | S 1 | 267 468 | S 0 | 190 234 |

| 5 | 1 egység költsége termékek, ezer rubel / darab | S egységek egy | 3876,35 | S egységek 0 | 3170,57 |

| 6 | A termékek értékesítéséből származó nyereség (2200 F2 sor), ezer rubel | N 1 | 78 429 | P 0 | 55 666 |

3. táblázat. A JSC teljesítménymutatói x"2011-re összehasonlítható árakon

| P / p sz. | Indikátor | 2010 r. | 2011 összehasonlítható árakon | 2011 r. | ||||

| szimbólum | ezer rubel. | szimbólum | számítási képlet | ezer rubel. | szimbólum | ezer rubel. | ||

| 1 | Termékek (áruk) értékesítéséből származó bevétel, ezer rubel | B 0 | 245 900 | V" | q 1 x p 0 | 282 785 | AZ 1-BEN | 345 897 |

| 2 | Teljes önköltségi ár, ezer rubel | S 0 | 190 234 | S" | 218 769 | S 1 | 267 468 | |

| 3 | Profit az értékesítésből piacképes termékek, ezer rubel. | P 0 | 55 666 | P" | 64 015,9 | N 1 | 78 429 | |

4. táblázat. Fizetés tényező befolyásolja termékértékesítésből származó nyereségre

| Tényező | Számítási képlet | Mutatóérték, ezer rubel | Fajsúly,% |

| Változás a termékek eladási árában | ∆pР 1 = B 1 - B " | 63 112,0 | 277,3 |

| Változás a termelésben | ∆p 2 = p 0 x ( S" / S 0) – p 0 | 8349,9 | 36,7 |

| Változás a termék szerkezetében | ∆p 3 = p 0 x ((V "/V 0) - ( S? / S 0)) | 0,0000 | 0,0000 |

| A termelési költségek csökkentéséből származó megtakarítások nyereségre gyakorolt hatása | ∆p 4 = S" – S 1 | –48 698,9 | –213,9 |

| Költségváltozás a termékek összetételében bekövetkezett szerkezeti eltolódások miatt | ∆pP 5 = S 0 x (V "/V 0) - S? | 0,0 | 0,0 |

| A tényezők kumulatív hatása | 22 763 | 100 | |

táblázat szerint. 4 a tényezők termékértékesítésből származó nyereségre gyakorolt hatásának kiszámításának módszertana az egyes tényezők hatásának szekvenciális kiszámításából áll:

1. A termékértékesítésből származó nyereség teljes változásának (ΔП) kiszámítása:ΔP = P 1 - P 0.

2. Az eladott termékek eladási árának változásának eredményre gyakorolt hatásának kiszámítása (Δ p 1):Δ p 1 = B 1 - B "= q 1 x p 1 – q 1 x p 0 ,

ahol B 1 = q 1 x p 1 - a beszámolási időszakban a termékek értékesítéséből származó bevétel;

B "= q 1 x p 0 - a termékek értékesítéséből származó bevétel összehasonlítható áron.

3. A termelési volumen változásának a profitra gyakorolt hatásának kiszámítása (Δ p 2):Δ p 2 = P 0 x ( S"/ S 0) – p 0 ,

ahol S"- teljes költség a jelentési időszakban összehasonlítható árakon;

S 0 - a bázisév teljes költsége.

4. A termékértékesítés szerkezetében bekövetkezett változások eredményre gyakorolt hatásának kiszámítása (Δ p 3):Δ p 3 = P 0 x ((V "/V 0) - ( S" / S 0)).

5. A teljes költség változásának eredményre gyakorolt hatásának kiszámítása (Δ p 4):Δ p 4 = S"– S 1 ,

ahol S 1 - a beszámolási időszakban eladott áruk teljes költsége.

6. A termékek összetételének szerkezeti változásai miatti költségváltozás eredményre gyakorolt hatásának kiszámítása (Δ p 5):Δ p 5 = S 0 x (V "/V 0) - S".

Δ p= P 1 - P 0 = Δ p 1 + Δ p 2 + Δ p 3 + Δ p 4 + Δ p 5 .

Végezzük el a számításokat a példánkhoz:

ΔП = 78 429 - 55 666 = 22 763 ezer rubel.

Δ p 1 = 69 x 5013 - 69 x 4098,3 = 63 112 ezer rubel.

Így a beszámolási időszakban a termékek árának emelkedése az előző időszakhoz képest átlagosan 22%-kal ( p 1 / p 0 = 5013 / 4098,3 x 100% = 122%), a termékek értékesítéséből származó nyereség 63 112 ezer rubel növekedéséhez vezetett.

Δ p 2 = 55 666 x (218 769/190 234) - 55 666 = 8349,9 ezer rubel.

Δ p 3 = 55 666 x (282 785/245 900 - 218 769/190 234) = 0.

Δ p 4 = 218 769 - 267 468 = -48 698,9 ezer rubel.

Δ p 5 = 190 234 x (282 785/245 900) - 218 769 = 0.

Δ p= 63 112 + 8349,9 + 0 + (–48 698,9) + 0 = 22 763 ezer rubel.

Most az Eredménykimutatás adatait felhasználva faktoranalízist végzünk az árbevétel jövedelmezőségéről, a nettó jövedelmezőségről.

Vegye figyelembe, hogy az értékesítés jövedelmezőségének elemzéséhez ( R) a következő faktoriális modell használható:

ahol P a termékek értékesítéséből származó nyereség;

B - termékek értékesítéséből származó bevétel;

S- teljes önköltségi ár.

Ebben az esetben a termékek árának változási tényezőjének hatását a következő képlet határozza meg:

Δ R B = (B 1 - S 0) / B 1 - (B 0 - S 0) / B 0.

Ennek megfelelően az önköltségi árváltozás tényezőjének hatása a következő lesz:

Δ R S= (B 1 - S 1) / B 1 - (B 1 - S 0) / B 1.

A faktoriális eltérések összege adja meg az időszak teljes jövedelmezőségi változását:

Δ R = Δ R B + Δ R S.

A táblázatban szereplő adatok felhasználásával. 2, 3 és képletek alapján faktoranalízist végzünk a JSC vállalkozásának jövedelmezőségéről " x».

5. táblázat. Kiindulási adatok az OJSC vállalkozás értékesítési jövedelmezőségének faktoranalíziséhez x»

| Ár, ezer rubel | Eladott termékek (áruk) darabszáma, db. | Eladási mennyiség, ezer rubel | Költség, ezer rubel | |||||||

| a bázisévben | a tárgyévben bázisévi árakon | a beszámolási évben | bázisév | tényleges bázisidőszaki árakban | jelentési időszak | |||||

| Gyártott termékek | P 0 | p 1 | q 0 | q 1 | B 0 | V" | AZ 1-BEN | S 0 | S 2 | S 1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

6. táblázat. Faktoranalízis az értékesítés jövedelmezősége

| Termék jövedelmezősége, % | Változás a jövedelmezőségben, % | A jövedelmezőség változása tényezők hatására, % | |||

| bázisév | beszámolási év | árváltozás | költségváltozás | ||

| R 0 | R 1 | ∆ R V | ∆ R S | ||

| Gyártott termékek | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

táblázat szerint. 6 Az értékesítés eredményessége a tárgyidőszakban 0,04%-kal nőtt az előző időszak jövedelmezőségéhez képest. A növekedést befolyásolta a feldolgozott termékek drágulása (22,37%).

A jövedelmezőség elemzése során fel kell mérni az összes tőke, részvény, állandó tőke jövedelmezőségét. Például az eszközök megtérülése (gazdasági megtérülés) az általános mutató, amely megmutatja, hogy mennyi profit esik 1 rubelre. ingatlan. A részvénytársaságokban az egy részvényre jutó osztalék nagysága ennek az együtthatónak az értékétől függ.

A jövedelmezőségi mutatók nem csak a vállalati alapok teljes mennyiségére, hanem az erőforrásokra is számíthatók bizonyos fajták(különösen az állóeszközök). A tárgyi eszközök felhasználásának gazdaságosságának megítéléséhez szükséges információkat a beszámoló tartalmazza.

A hazai elemzési gyakorlatban az (alap)tevékenység jövedelmezőségi mutatója ( Nettó haszonkulcs, NPM), az értékesítésből származó nyereség (P) és az eladott termékek előállítási költségének arányaként számítva, amely az áruk, termékek, munkák és szolgáltatások értékesítési költségéből (C), kereskedelmi (KR) és kezelési költségéből (SD) áll, vagyis a következő képlet szerint:

asztal A 7. a jövedelmezőségi mutatók rendszerezett listája.

7. táblázat. A jövedelmezőséget jellemző mutatók

| Indikátor | Számítási módszer | Adat | Magyarázatok | |

| 2010 r. | 2011 r. | |||

| Értékesítés megtérülése (haszonkulcs) | (2200 × 2 x 100%) / (2110 × 2 o.) | 22,64 % | 22,67 % | Megmutatja, hogy az eladott termékegységenként mennyi nyereséget számolnak el |

| A beszámolási időszak általános jövedelmezősége | (2300 × 2 x 100%) / (2110 × 2 o.) | 20,54 % | 18,81 % | |

| Tőkearányos megtérülés | (2300 × 100%) / (1300 × 1) | 32,02 % | 34,04 % | A saját tőke felhasználásának hatékonyságát mutatja |

| Eszközök megtérülése (gazdasági megtérülés) | (2300 × 100%) / (1600 × 1) | 30,10 % | 31,50 % | Megmutatja a szervezet összes tulajdonának felhasználásának hatékonyságát |

| Az alap jövedelmezősége | (2300 × 100%) / (1100 × 1) | 409,69 % | 413,80 % | Befektetett eszközök és egyéb befektetett eszközök felhasználásának hatékonyságát mutatja |

| Az alaptevékenység jövedelmezősége | (o. 2200 × 100%) / (o. 2120 + 2210 + 2220 × 2) | 29,26 % | 29,32 % | Megmutatja, hogy mennyi értékesítésből származó nyereség esik 1 rubelre. költségeket |

| Az állandó tőke megtérülése | (2300 Ф2 x 100%) / oldal (1300 + 1400) Ф1 | 32,00 % | 34,87 % | Megmutatja a szervezet tevékenységébe fektetett tőke hosszú távú felhasználásának hatékonyságát |

| A saját tőke megtérülési ideje | (1300 F1 o.) / (2300 F2 o.) | 3,12 | 2,87 | Megmutatja, hogy hány év alatt térül meg teljesen a szervezetbe történő befektetés |

A társaság pénzügyi eredményeinek szakszerűen elvégzett elemzése növeli a tervezés megalapozottságát és az irányítási standardok merevségét, értékeli a számvitel megbízhatóságát és az ellenőrzés hatékonyságát, valamint hozzájárul a hatékony és zavartalan tevékenységszervezés biztosításához.

melléklet 1. sz

| JSC " x»2011.12.31-i mérleg | |||||||

| Indikátor | A kód | Régi kód | 2009 r. | 2010 r. | 2011 r. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Eszközök | |||||||

| I. Befektetett eszközök | |||||||

|

Immateriális javak | |||||||

|

Kutatási és fejlesztési eredmények | |||||||

|

Befektetett eszközök | |||||||

|

Nyereséges befektetések anyagi javakba | |||||||

|

Pénzügyi befektetések | |||||||

|

Halasztott adó követelés | |||||||

|

Egyéb befektetett eszközök | |||||||

|

Az I. szakaszra összesen | 11 087 | 12 327 | 15 726 | ||||

| II. Forgóeszközök | |||||||

|

A vásárolt eszközök áfája | |||||||

|

Követelések | |||||||

|

Beleértve: | |||||||

|

a beszámolási dátumot követő 12 hónapon túl várhatóan fizetendő követelések | |||||||

|

követelések, amelyek várhatóan a fordulónapot követő 12 hónapon belül kiegyenlítésre kerülnek | |||||||

|

pénzügyi befektetések | |||||||

|

Készpénz és készpénznek megfelelő eszközök | |||||||

|

Egyéb forgóeszközök | |||||||

| Összesen a II | 127 556 | 157 658 | 184 996 | ||||

| Egyensúly | 138 643 | 169 985 | 200 722 | ||||

| Passzív | |||||||

| III. Tőke és tartalékok | |||||||

|

Jegyzett tőke (alaptőke, jegyzett tőke) | |||||||

|

A részvényesektől visszavásárolt saját részvények | |||||||

|

Befektetett eszközök átértékelése | |||||||

|

Kiegészítő tőke (átértékelés nélkül) | |||||||

|

Tartaléktőke | |||||||

|

Felhalmozott eredmény (fedetlen veszteség) | |||||||

| Összesen a III | 127 857 | 157 734 | 186 490 | ||||

| IV. hosszú távú feladatokat | |||||||

|

Kölcsönzött pénzeszközök | |||||||

|

Halasztott adókötelezettségek | |||||||

|

Becsült kötelezettségek | |||||||

|

Egyéb kötelezettségek | |||||||

| Összesen a IV | 92 | 95 | 109 | ||||

| V. Rövid lejáratú kötelezettségek | |||||||

|

Kölcsönzött pénzeszközök | |||||||

|

Kötelezett számlák | |||||||

|

a következő időszakok bevételei | |||||||

|

Becsült kötelezettségek | |||||||

|

Egyéb kötelezettségek | |||||||

| V. szakasz összesen | 10 694 | 12 156 | 14 123 | ||||

| Egyensúly | 138 643 | 169 985 | 200 722 | ||||

2. függelék

| Nyereség és veszteség jelentés | |||

| Indikátor | Vonalkód | 2010 r. | 2011 r. |

| 1 | 2 | 3 | 4 |

|

Áruk, termékek, munkák, szolgáltatások értékesítéséből származó (nettó) bevétel (áfa, jövedéki adó és hasonló kötelező befizetések nélkül) | |||

|

Áruk, termékek, munkák, szolgáltatások értékesítésének költsége | |||

|

Bruttó profit | |||

|

Vállalkozási költségek | |||

|

Igazgatási költségek | |||

| Az értékesítésből származó nyereség (veszteség). | 2200 | 55 666 | 78 429 |

|

Más szervezetekben való részvételből származó bevétel | |||

|

Kapható kamat | |||

|

Fizetendő százalék | |||

|

Egyéb bevételek | |||

|

más költségek | |||

| Adózás előtti eredmény (veszteség). | 2300 | 50 503 | 65 074 |

|

Aktuális jövedelemadó | |||

|

Beleértve az állandó adókötelezettséget | |||

|

A halasztott adó kötelezettség változása | |||

|

Az adóvagyon változása | |||

| Nettó nyereség | 2400 | 37 874 | 48 792 |