Розрахунок рентабельності нової фірми xls. Фінансовий аналіз та інвестиційна оцінка підприємства. Навіщо потрібний цей показник, що їм вимірюють

щабель економічної ефективностіфінансового, трудового чи матеріального ресурсу характеризує такий відносний показник, як рентабельність. Виражається у відсотках та широко застосовується для оцінки діяльності комерційного підприємства. Існує багато видів даного поняття. Будь-яке з них – це відношення прибутку до досліджуваного активу чи ресурсу.

Суть поняття коефіцієнта рентабельності

Коефіцієнт рентабельності продажів показує ділову активність підприємства міста і відбиває ефективність його. Оцінка показника дозволяє визначити, скільки від реалізації продукції є прибутком компанії. Істотно не те, скільки товару вдалося продати, а те, скільки чистого прибутку заробила фірма. За допомогою показника можна знайти частку собівартості у продажах.

Коефіцієнт рентабельності продажів аналізується, зазвичай, у поступовій динаміці. Зростання чи падіння показника вказують на різні економічні явища.

Якщо рентабельність зростає:

- Збільшення виручки відбувається швидше, ніж збільшення витрат (або зросли обсяги продажу, або змінився асортименти).

- Витрати знижуються швидше, ніж зменшується прибуток (компанія або підняла ціни на продукцію, або змінила структуру асортименту).

- Виручка зростає, а витрати стають меншими (зросли ціни, змінився асортимент або змінилися норми витрат).

Однозначно сприятливими для компанії перші дві ситуації. Подальший аналіз спрямовано оцінку стійкості такого становища.

Другу ситуацію для фірми не можна назвати однозначно сприятливою. Адже показник рентабельності покращився формально (виторг знизився). Для прийняття рішень аналізують ціноутворення, асортименти.

Якщо рентабельність знизилася:

- Витрати зростають швидше, ніж виручка (під впливом інфляції, зниження цін, збільшення норм витрат чи зміни структури асортименту).

- Зниження виручки відбувається швидше, ніж зниження витрат (упали продажі).

- Виручка стає меншою, а витрати - більше (збільшилися норми витрат, знизилися ціни або змінився асортимент).

Перша тенденція є однозначно несприятливою. Потрібен додатковий аналіз причин виправлення ситуації. Друга ситуація свідчить про бажання компанії зменшити сферу свого впливу над ринком. При виявленні третьої тенденції слід проаналізувати ціноутворення, асортимент та систему контролю витрат.

Як розрахувати рентабельність продажів в Excel

Міжнародне позначення показника – ROS. Завжди розраховується коефіцієнт рентабельності продажів на прибуток від продажів.

Традиційна формула:

ROS = (прибуток/виторг) * 100%.

У конкретних ситуаціях може знадобитися розрахунок частки валового, балансового чи іншого прибутку на виручці.

Формула валової рентабельності продажів (маржі):

(валовий прибуток/виручка від реалізації) * 100%.

Цей показник показує рівень «брудних» грошей (до всіх відрахувань), зароблених компанією від реалізації продукції. Елементи формули беруться у грошах. Валовий прибуток та виручку можна знайти у звіті про фінансові результати.

Інформація для розрахунку:

У осередках до розрахунку валовий рентабельності встановимо відсотковий формат. Вписуємо формулу:

Показник рентабельності за валовим прибутком за 3 роки відносно стабільний. Це означає, що компанія ретельно відстежує порядок ціноутворення, слідкує за асортиментом продукції.

Рентабельність продажів з операційного прибутку (EBIT):

(операційний прибуток/виручка від реалізації) * 100%.

Показник характеризує, скільки операційного прибутку посідає рубль виручки.

((Стор. 2300 + Стор. 2330) / Стор. 2110) * 100%.

Дані для розрахунку:

Розрахуємо рентабельність з операційного прибутку – підставимо у формулу посилання потрібні осередки:

Формула рентабельності продажів з чистого прибутку:

(Чистий прибуток/виручка) * 100%.

Чиста рентабельність показує, скільки чистого прибутку посідає рубль виручки. Обидва показники беруться зі звіту про фінансові результати.

Покажемо коефіцієнт рентабельності продажів на графіку:

У 2015 році показник значно знижується, що розцінюється як несприятливе явище. Необхідний додатковий аналіз асортиментного переліку, ціноутворення та системи контролю витрат.

Нормою вважається значення вище за нуль. Конкретніший діапазон залежить від сфери діяльності. Кожне підприємство порівнює свій коефіцієнт рентабельності продажів та нормативне значення в галузі. Добре, якщо розрахований показник практично не відрізняється від рівня інфляції.

Рентабельність власного капіталу відображає відношення чистого прибутку від реалізації до середнього обсягу власних коштів.

Дані до розрахунку беруться з бухгалтерського балансу. Коефіцієнт рентабельності позначається "ROE".

Економічний сенс фінансового показника «ROE»

p align="justify"> Коефіцієнт рентабельності показує, наскільки ефективно використовувалися у звітному періоді інвестовані гроші. Зрозуміло, що цей показник надзвичайно важливий для інвесторів та власників бізнесу.

Існує кілька коефіцієнтів доходності. Нас же цікавитиме рентабельність власного капіталу. Тобто, тих активів, які належать фірмі на правах власності.

Як оцінювати результат розрахунків:

- Що коефіцієнт, тим ефективніше використовувалися вкладені кошти. Інвестиції більш прибуткові.

- Занадто високий показник – «страждає» фінансова стійкість організації.

- Коефіцієнт нижче нуля – доцільність інвестицій у це підприємство сумнівна.

Коефіцієнт рентабельності власного капіталу зіставляють з іншими варіантами вкладання вільних грошей в активи та цінні папериінших фірм. Або з банківським відсотком за депозитами, на крайній випадок.

Значення прибутковості власного капіталу.

Формула розрахунку показника ROE в Excel

Показник прибутковості власні кошти розраховується як приватне від чистий прибуток до середнього обсягу власні капіталовкладень. Дані беруться за певний часовий інтервал: місяць, квартал, рік.

Формула для розрахунку коефіцієнта рентабельності власних коштів:

ROE = (Чистий прибуток/Середня величина власних коштів) * 100%.

Цифри для розрахунків мають бути взяті зі звіту про фінансові результати (підсумковий показник) та пасиву балансу (підсумковий показник).

Середня величина власного капіталу – формула розрахунку:

СК = (СК початку періоду + СК кінця періоду)/2.

Рентабельність власного капіталу - формула за балансом:

ROE = (стор. 2110 + стор. 2320 + стор. 2310 + стор. 2340) / ((стор. 1300 нг + стор. 1300 кг + стор. 1530 нг + стор. 1530 кг) / 2) * 100%.

У чисельнику – дані зі звіту про фінансові результати (форма 2). У знаменнику – із підсумкового балансу (форма 1).

Для розрахунку рентабельності засобами Excel введемо дані для фінансової звітності компанії «Х»:

І звіт про фінансові результати ("по-старому": про прибутки та збитки):

У таблицях виділено значення, які знадобляться розрахунку коефіцієнта рентабельності власного капіталу.

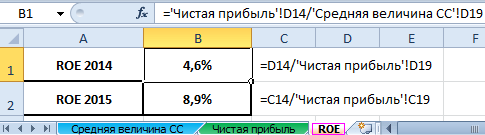

- Коефіцієнт рентабельності за 2015 р.: = (6695/75000) * 100% = 8,9%.

- Коефіцієнт рентабельності за 2014 р.: = (2990/65000) * 100% = 4,6%.

Автоматизуємо розрахунок за допомогою формул Excel. Загалом, можна зробити окрему таблицю з важливими економічними показниками. Ввести формули з посиланнями на значення у відповідних звітах – та швидко отримувати дані для статистичного аналізу, зіставлення та прийняття управлінських рішень.

Формули Excel для розрахунку рентабельності власного капіталу:

Висновки:

- Спостерігається зростання показника рентабельності власних коштів із 4,6% до 8,9%.

- Вкладати вільні кошти у акції компанії «Х» не вигідно. Та ж банківська ставка за депозитами у 2015 році склала 9,5%.

- Доцільно розглянути інші пропозиції від підприємств або покласти гроші на депозит під відсотки (у крайньому разі).

Інвестиційну привабливість проекту не оцінюють лише за дохідністю капіталовкладень. Ухвалюючи рішення, інвестор дивиться рентабельність активів, продажу та інші критерії ефективності роботи підприємства.

Добірка фінансового аналізу підприємства у таблицях excel від різних авторів:

Таблиці Excel Попова А.А. дозволять провести фінансовий аналіз: розрахувати ділову активність, платоспроможність, рентабельність, фінансову стійкість, агрегований баланс, провести аналіз структури активів балансу, коефіцієнтний та динамічний аналіз на основі 1 та 2 форми бухгалтерської звітностіпідприємства.

Таблиці Excel фінансового аналізу підприємства Зайковського В.Е. (директори з економіки та фінансів ВАТ Томського заводу вимірювальної апаратури) дозволяють на основі 1 та 2 форм зовнішньої бухгалтерської звітності зробити розрахунок банкрутства підприємства за моделлю Альтмана, Таффлера та Лиса, оцінити фінансовий стан підприємства за показниками ліквідності, фінансової стійкості, стану основних засобів, оборотності активів, рентабельності. Крім цього, знаходять зв'язок між неплатоспроможністю підприємства із заборгованістю держави перед ним. Є графіки зміни активів та пасивів підприємства у часі.

Таблиці Excel щодо фінансового аналізу від Малахова В.І. дозволяють розрахувати баланс у відсотковій формі, оцінку ефективності управління, оцінку фінансової (ринкової) стійкості, оцінку ліквідності та платоспроможності, оцінку рентабельності, ділову активність, положення підприємства на РЦБ, модель Альтмана. Будуються діаграми активу балансу, динаміки виручки, динаміка валового та чистого прибутку, динаміка заборгованості.

Електронні таблиці Excel фінансового аналізу Рєпіна В.В. обчислюють рухи грошових коштів, прибуток-збиток, зміни заборгованості, зміни запасів, динаміку зміни статей балансу, фінансові показникиу форматі GAAP. Дозволять провести коефіцієнтний фінансовий аналіз підприємства.

Таблиці excel Салова А.М., Маслова В.Г. дозволить провести спектр - бального аналізу фінансового стану. Спектр бальний метод є найнадійнішим методом фінансово-економічного аналізу. Його суть полягає у проведенні аналізу фінансових коефіцієнтівшляхом порівняння отриманих значень з нормативними величинами, використовується при цьому система рознесення цих значень зон віддаленості від оптимального рівня. Аналіз фінансових коефіцієнтів виробляється шляхом порівняння отриманих значень з рекомендованими нормативними величинами, які відіграють роль порогових нормативів. Чим віддалені значення коефіцієнтів від нормативного рівня, тим нижчий ступінь фінансового благополуччя і вищий ризик потрапляння до категорії неспроможних підприємств.

Винятково важливу роль у системі оцінки результативності, ділових якостейпідприємства та ступеня його надійності грають показники прибутку та рентабельності. У прибутку акумулюються всі прибутки, витрати, узагальнюються результати діяльності підприємства.

Аналіз фінансових результатів (прибутку) діяльності підприємства полягає у:

- визначення відхилень кожного показника за поточний аналізований період;

- дослідженні структури відповідних показників та їх змін;

- проведенні факторного аналізу прибутку та рентабельності.

Проведемо докладний аналіз прибутку та рентабельності на прикладі ВАТ « Х». Для аналізу скористаємося Бухгалтерським балансом (Ф 1) та Звітом про прибутки та збитки (Ф 2) за 2011 р. (дані форми представлені у Додатках 1, 2).

Спочатку знаходимо такі показники:

- абсолютне відхилення прибутку (∆П):

- темп зростання (зниження) (Т):

- рівень кожного показника (У i) до виручки (В) від продажу товарів, продукції, робіт, послуг:

∆П = П 1 - П 0,

де П 1, П 0 - значення прибутку відповідно у звітному та базисному році, тис. руб.;

Т = П 1/П 0 x 100%;

У i= П i/ В i x 100%,

де i= 0 – базисний період;

i= 1 – звітний період;

зміна структури (∆ Y):

∆Y = Y 1 – Y 0 ,

де Y 1 , Y 0 - рівень відповідно звітного та базисного періодів.

Усі розрахунки представлені у табл. 1.

Таблиця 1.Аналіз прибутку підприємства ВАТ «Х» за 2010–2011 роки.

| № п/п | Показник | Код рядка | 2010 р. | 2011 р. | Абсолютне відхилення (+/–) | Темп зростання (зниження), % | Рівень до виручки у базисному періоді, % | Рівень до виторгу у звітному періоді, % | Відхилення рівня (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5/4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Виручка (нетто) від реалізації товарів, продукції, робіт, послуг (за мінусом ПДВ, акцизів та аналогічних обов'язкових платежів) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | - |

| 2 | Собівартість реалізації товарів, продукції, робіт, послуг | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Валовий прибуток | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | Комерційні витрати | 2210 | |||||||

| 5 | Управлінські витрати | 2220 | 89 123 | 89 123 | - | 25,8 | 25,8 | ||

| 6 | Прибуток (збиток) від продажу | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Доходи від участі в інших організаціях | 2310 | - | - | |||||

| 8 | відсотки до отримання | 2320 | - | - | |||||

| 9 | Відсотки до сплати | 2330 | - | - | |||||

| 10 | інші прибутки | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | Інші витрати | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Прибуток (збиток) до оподаткування | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Поточний податок на прибуток | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | У тому числі постійні податкові зобов'язання | 2421 | 2800 | 2800 | - | 0,0 | 0,8 | 0,8 | |

| 15 | Зміна відстрочених податкових зобов'язань | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Зміна податкових активів | 2450 | - | ||||||

| 17 | Інше | 2460 | - | ||||||

| 18 | Чистий прибуток | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

Відповідно до табл. 1 у 2011 р. чистий прибуток збільшився на 28,8% порівняно з 2010 р., що склало 10 918 тис. руб. Проте рівень прибутку до виручки зменшився на 1,3 %.

Отже, з урахуванням даних табл. 1 можна робити такі висновки:

- збільшення показника по стор 1 говорить про те, що більший дохід організація отримує від основної діяльності;

- зменшення показника за стор. 2 є позитивною тенденцією, якщо відносне зниження витрат на виробництво реалізованої продукціїне вплине на її якість;

- зростання показника за стор 6 сприятливий. Цей показник свідчить про збільшення рентабельності продукції і на відносному зниженні витрат виробництва та обігу;

- зростання показників за стор 12, 18 також свідчить про позитивні тенденції організації виробництва цьому підприємстві. Різні темпи зміни цих показників можуть бути викликані переважно коригуванням системи оподаткування;

- показник за стор 13 характеризує частку прибутку, що перераховується до бюджету у вигляді податку на прибуток. Зростання цього показника в динаміці, що відбувається, як правило, зі збільшенням ставок оподаткування, в цілому небажане, але необхідне і не залежить від підприємства явище.

При аналізі прибутку важливу роль грає аналіз впливу факторів (факторний аналіз), що є методикою комплексного та системного вивчення та вимірювання впливу факторів на величину результативного показника. Відзначимо основні типи факторного аналізу:

- детермінований (функціональний) - результативний показник представлений у вигляді добутку, приватного чи алгебраїчної суми факторів;

- стохастичний (кореляційний) - зв'язок між результативним та факторними показникамиє неповною або імовірнісною;

- прямий (дедуктивний) – від загального до приватного;

- зворотний (індуктивний) – від приватного до загального;

- одноступінчастий та багатоступінчастий;

- статичний та динамічний;

- ретроспективний та перспективний.

Слід зазначити, що будь-який факторний аналіз складається з наступних етапів:

- Вибір факторів.

- Класифікація та систематизація факторів.

- Моделювання взаємозв'язків між результативними та факторними показниками.

- Розрахунок впливу факторів та оцінка ролі кожного з них у зміні величини результативного показника.

- Практичне використання факторної моделі (підрахунок резервів приросту результативного показника).

Загальновідомо, що зміна прибуток від реалізації продукції обумовлено зміною наступних факторов:

- обсягу реалізації;

- структури реалізації;

- відпускних цін на реалізовану продукцію;

- цін на сировину, матеріали, паливо, тарифів на енергію та перевезення;

- рівня витрат матеріальних та трудових ресурсів.

Розрахунок впливу перерахованих факторів на прибуток ВАТ X» представлений у табл. 2-4.

Таблиця 2.Вихідні дані для факторного аналізу прибуток від реалізації продукції підприємства ВАТ « Х»

| Показник | 2011 р. | 2010 р. | |||

| умовне позначення | тис. руб. | умовне позначення | тис. руб. | ||

| 1 | q 1 | 69 | q 0 | 60 | |

| 2 | Ціна продукції, тис. руб. | p 1 | 5013 | p 0 | 4098,3 |

| 3 | В 1 | 345 897 | В 0 | 245 900 | |

| 4 | Повна собівартість від продукції (стор. 2120 + стор. 2210 + стор. 2220 Ф2), тис. крб. | S 1 | 267 468 | S 0 | 190 234 |

| 5 | Собівартість 1 од. продукції, тис. руб./Шт. | Sод. 1 | 3876,35 | Sод. 0 | 3170,57 |

| 6 | Прибуток від продукції (стор. 2200 Ф2), тис. крб. | П 1 | 78 429 | П 0 | 55 666 |

Таблиця 3.Показники діяльності ВАТ « Х» за 2011 р. у порівнянних цінах

| № п/п | Показник | 2010 р. | 2011 р. у порівнянних цінах | 2011 р. | ||||

| умовне позначення | тис. руб. | умовне позначення | формула розрахунку | тис. руб. | умовне позначення | тис. руб. | ||

| 1 | Виручка від продукції (товарів), тис. крб. | В 0 | 245 900 | В" | q 1 x p 0 | 282 785 | В 1 | 345 897 |

| 2 | Повна собівартість, тис. руб. | S 0 | 190 234 | S" | 218 769 | S 1 | 267 468 | |

| 3 | Прибуток від реалізації товарної продукції, тис. руб. | П 0 | 55 666 | П" | 64 015,9 | П 1 | 78 429 | |

Таблиця 4.Розрахунок факторних впливівна прибуток від продукції

| Чинник | Формула розрахунку | Розмір показника, тис. крб. | Питома вага, % |

| Зміна відпускних цін на продукцію | ∆pР 1 = В 1 - В" | 63 112,0 | 277,3 |

| Зміна обсягом продукції | ∆p 2 = p 0 x ( S" / S 0) – p 0 | 8349,9 | 36,7 |

| Зміна у структурі продукції | ∆p 3 = p 0 x ((В" / В 0) - ( S? / S 0)) | 0,0000 | 0,0000 |

| Вплив на прибуток економії від зниження за собівартістю продукції | ∆p 4 = S" – S 1 | –48 698,9 | –213,9 |

| Зміна собівартості з допомогою структурних зрушень у складі продукції | ∆pP 5 = S 0 x (В" / В 0) - S? | 0,0 | 0,0 |

| Сукупний вплив факторів | 22 763 | 100 | |

Відповідно до табл. 4 методика розрахунку впливу факторів на прибуток від реалізації продукціїполягає у послідовному розрахунку впливу кожного фактора:

1. Розрахунок загальної зміни прибутку (ΔП) від реалізації продукції:ΔП = П 1 - П 0.

2. Розрахунок впливу на прибуток змін відпускних цін на реалізовану продукцію (Δ p 1):Δ p 1 = В 1 - В" = q 1 x p 1 – q 1 x p 0 ,

де У 1 = q 1 x p 1 - прибуток від реалізації продукції звітному периоде;

В" = q 1 x p 0 - прибуток від реалізації продукції порівнянних цінах.

3. Розрахунок впливу на прибуток змін в обсязі продукції (? p 2):Δ p 2 = П 0 x ( S"/ S 0) – p 0 ,

де S- повна собівартість у звітному періоді в порівнянних цінах;

S 0 – повна собівартість базового року.

4. Розрахунок впливу на прибуток змін у структурі реалізації продукції (Δ p 3):Δ p 3 = П 0 x ((В" / В 0) – ( S" / S 0)).

5. Розрахунок впливу на прибуток змін повної собівартості (Δ p 4):Δ p 4 = S"– S 1 ,

де S 1 – повна собівартість реалізованої продукції у звітному періоді.

6. Розрахунок впливу прибуток змін собівартості з допомогою структурних зрушень у складі продукції (Δ p 5):Δ p 5 = S 0 x (В" / В 0) - S".

Δ p= П 1 - П 0 = Δ p 1 + Δ p 2 + Δ p 3 + Δ p 4 + Δ p 5 .

Проведемо розрахунки для нашого прикладу:

ΔП = 78429 - 55666 = 22763 тис. руб.

Δ p 1 = 69 x 5013 - 69 x 4098,3 = 63112 тис. руб.

Таким чином, приріст цін на продукцію у звітному періоді порівняно з минулим періодом у середньому на 22 % ( p 1 / p 0 = 5013 / 4098,3 x 100% = 122%) призвів до збільшення суми прибутку від реалізації продукції на 63112 тис. руб.

Δ p 2 = 55666 x (218769 / 190234) - 55666 = 8349,9 тис. руб.

Δ p 3 = 55666 x (282785 / 245900 - 218769 / 190234) = 0.

Δ p 4 = 218769 - 267468 = -48698,9 тис. руб.

Δ p 5 = 190234 x (282785 / 245900) - 218769 = 0.

Δ p= 63112 + 8349,9 + 0 + (-48698,9) + 0 = 22763 тис. руб.

Тепер, використовуючи дані Звіту про прибутки та збитки, проведемо факторний аналіз рентабельності продажів, чистої рентабельності.

Зазначимо, що для аналізу рентабельності продажів ( R) можна використовувати наступну факторну модель:

де П - прибуток від продукції;

В - прибуток від реалізації продукції;

S- Повна собівартість.

При цьому вплив фактора зміни ціни на продукцію визначається за такою формулою:

Δ RВ = (В 1 - S 0) / В 1 - (В 0 - S 0) / У 0 .

Відповідно, вплив фактора зміни собівартості становитиме:

Δ R S= (У 1 – S 1) / В 1 - (В 1 - S 0) / У 1 .

Сума факторних відхилень дасть загальну зміну рентабельності за період:

Δ R = Δ RВ + Δ R S.

Використовуючи дані табл. 2, 3 та формули, проведемо факторний аналіз рентабельності підприємства ВАТ « Х».

Таблиця 5.Вихідні дані для факторного аналізу рентабельності продажу підприємства ВАТ « Х»

| Ціна, тис. руб. | Кількість проданої продукції (товарів), прим. | Обсяг реалізації, тис. руб. | Собівартість, тис. руб. | |||||||

| у базисному році | у звітному році у цінах базисного року | у звітному році | базисного року | фактична у цінах базисного періоду | звітного періоду | |||||

| Продукція, що випускається | P 0 | p 1 | q 0 | q 1 | В 0 | В" | В 1 | S 0 | S 2 | S 1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

Таблиця 6. Факторний аналізрентабельності продажів

| Рентабельність продукції, % | Зміна рентабельності, % | Зміна рентабельності за рахунок факторів, % | |||

| базисний рік | звітній рік | зміна ціни | зміна собівартості | ||

| R 0 | R 1 | ∆ RВ | ∆ R S | ||

| Продукція, що випускається | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

Відповідно до табл. 6 рентабельність продажів звітного періоду збільшилася проти рентабельністю минулого періоду на 0,04 %. Це збільшення відбулося під впливом підвищення цін на продукцію (22,37%).

У процесі аналізу рентабельності слід зробити оцінку рентабельності всього капіталу, власні кошти, перманентних коштів. Наприклад, рентабельність активів (економічна рентабельність) є загальним показником, Що показує, скільки прибутку припадає на 1 руб. майна. Від значення даного коефіцієнта залежить розмір дивідендів на акції акціонерних товариствах.

Коефіцієнти рентабельності можна обчислювати як по всьому обсягу коштів підприємства, а й у ресурсах окремих видів(зокрема, основним засобам). Необхідну інформацію з метою оцінки економічної ефективності використання основних засобів містить бухгалтерська звітність.

У вітчизняній аналітичній практиці найчастіше використовується коефіцієнт рентабельності (основної) діяльності. Net Profit Margin, NPM), що розраховується як відношення прибутку від реалізації (П) до витрат на виробництво реалізованої продукції, що складаються з собівартості реалізації товарів, продукції, робіт та послуг (С), комерційних (КР) та управлінських витрат (УР), тобто за формулою:

У табл. 7 наведено систематизований перелік коефіцієнтів рентабельності.

Таблиця 7.Показники, що характеризують рентабельність

| Показник | Спосіб розрахунку | Дані | Пояснення | |

| 2010 р. | 2011 р. | |||

| Рентабельність продажів (маржа прибутку) | (Стор. 2200 Ф2 x 100%) / (Стор. 2110 Ф2) | 22,64 % | 22,67 % | Показує, скільки прибутку припадає на одиницю реалізованої продукції |

| Загальна рентабельність звітного періоду | (Стор. 2300 Ф2 x 100%) / (Стор. 2110 Ф2) | 20,54 % | 18,81 % | |

| Рентабельність власного капіталу | (Стор. 2300 Ф2 x 100%) / (Стор. 1300 Ф1) | 32,02 % | 34,04 % | Показує ефективність використання власного капіталу |

| Рентабельність активів (економічна рентабельність) | (Стор. 2300 Ф2 x 100%) / (Стор. 1600 Ф1) | 30,10 % | 31,50 % | Показує ефективність використання всього майна організації |

| Фондорентабельність | (Стор. 2300 Ф2 x 100%) / (Стор. 1100 Ф1) | 409,69 % | 413,80 % | Показує ефективність використання основних засобів та інших необоротних активів |

| Рентабельність основної діяльності | (Стор. 2200 Ф2 x 100%) / (Стор. 2120 + 2210 + 2220 Ф2) | 29,26 % | 29,32 % | Показує, скільки прибуток від реалізації посідає 1 крб. витрат |

| Рентабельність перманентного капіталу | (Стор. 2300 Ф2 x 100%) / Стор. (1300 + 1400) Ф1 | 32,00 % | 34,87 % | Показує ефективність використання капіталу, вкладеного у діяльність організації на тривалий термін |

| Період окупності власного капіталу | (Стор. 1300 Ф1) / (Стор. 2300 Ф2) | 3,12 | 2,87 | Показує кількість років, протягом яких повністю окупляться вкладення цієї організації |

Грамотно проведений аналіз фінансових результатів підприємства дозволить підвищити обґрунтованість планування та жорсткості нормативів управління, дати оцінку достовірності обліку та оперативності контролю, а також сприятиме забезпеченню ефективної та безперебійної організації діяльності.

Додаток 1

| ВАТ « X» Бухгалтерський баланс на 31.12.2011 | |||||||

| Показник | Код | Код старий | 2009 р. | 2010 р. | 2011 р. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Актив | |||||||

| I. Необоротні активи | |||||||

|

Нематеріальні активи | |||||||

|

Результати досліджень та розробок | |||||||

|

Основні засоби | |||||||

|

Прибуткові вкладення матеріальні цінності | |||||||

|

Фінансові вкладення | |||||||

|

відкладені податкові активи | |||||||

|

Інші необоротні активи | |||||||

|

Разом у розділі I | 11 087 | 12 327 | 15 726 | ||||

| ІІ. Оборотні активи | |||||||

|

ПДВ за набутими цінностями | |||||||

|

Дебіторська заборгованість | |||||||

|

В тому числі: | |||||||

|

дебіторська заборгованість, платежі за якою очікуються більш ніж за 12 місяців після звітної дати | |||||||

|

дебіторська заборгованість, платежі за якою очікуються протягом 12 місяців після звітної дати | |||||||

|

фінансові вкладення | |||||||

|

Кошти та грошові еквіваленти | |||||||

|

Інші оборотні активи | |||||||

| Разом у розділі II | 127 556 | 157 658 | 184 996 | ||||

| Баланс | 138 643 | 169 985 | 200 722 | ||||

| Пасив | |||||||

| ІІІ. Капітал і резерви | |||||||

|

Статутний капітал (складальний капітал, статутний фонд) | |||||||

|

Власні акції, викуплені в акціонерів | |||||||

|

Переоцінка поза-обігових активів | |||||||

|

Додатковий капітал (без переоцінки) | |||||||

|

Резервний капітал | |||||||

|

Нерозподілений прибуток (непокритий збиток) | |||||||

| Разом у розділі III | 127 857 | 157 734 | 186 490 | ||||

| IV. Довгострокові зобов'язання | |||||||

|

Позикові кошти | |||||||

|

Відстрочені податкові зобов'язання | |||||||

|

Оціночні зобов'язання | |||||||

|

Інші зобов'язання | |||||||

| Разом у розділі IV | 92 | 95 | 109 | ||||

| V. Короткострокові зобов'язання | |||||||

|

Позикові кошти | |||||||

|

Кредиторська заборгованість | |||||||

|

Доходи майбутніх періодів | |||||||

|

Оціночні зобов'язання | |||||||

|

Інші зобов'язання | |||||||

| Разом у розділі V | 10 694 | 12 156 | 14 123 | ||||

| Баланс | 138 643 | 169 985 | 200 722 | ||||

Додаток 2

| Звіт про прибутки і збитки | |||

| Показник | Код рядка | 2010 р. | 2011 р. |

| 1 | 2 | 3 | 4 |

|

Виручка (нетто) від реалізації товарів, продукції, робіт, послуг (за мінусом ПДВ, акцизів та аналогічних обов'язкових платежів) | |||

|

Собівартість реалізації товарів, продукції, робіт, послуг | |||

|

Валовий прибуток | |||

|

Комерційні витрати | |||

|

Управлінські витрати | |||

| Прибуток (збиток) від продажу | 2200 | 55 666 | 78 429 |

|

Доходи від участі в інших організаціях | |||

|

відсотки до отримання | |||

|

Відсотки до сплати | |||

|

інші прибутки | |||

|

Інші витрати | |||

| Прибуток (збиток) до оподаткування | 2300 | 50 503 | 65 074 |

|

Поточний податок на прибуток | |||

|

У тому числі постійні податкові зобов'язання | |||

|

Зміна відстрочених податкових зобов'язань | |||

|

Зміна податкових активів | |||

| Чистий прибуток | 2400 | 37 874 | 48 792 |