Квартирные в командировке нормы. Расчет командировочных: калькулятор. Особенности поездок в страны СНГ

Вопрос о командировочных важен и интересен всем. Это сложная тема. Постоянно и систематически происходят изменения и дополнения, которые отражаются в нормативных актах.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Поэтому выплата суточных при командировках в 2019 году не может потерять актуальности по настоящее время.

Нормативная база

ТК и НК, Постановления Правительства, инструкции и разъяснительные письма Минфина России дают полную и подробную картину о составе, вариантах учета и возмещения суточных командировочных расходов.

Виды командировочных расходов

Отправляя сотрудника в служебную поездку для выполнения индивидуального поручения, работодатель обязан компенсировать командировочные расходы своего работника:

- на проезд к месту выполнения производственного задания и обратно;

- стоимость услуги найма жилого помещения;

- суточные;

- прочие затраты, произведенные с разрешения руководителя или закрепленные в .

Что такое суточные расход и что в них входит?

Командированный сотрудник гарантировано получает за каждый день фиксированную сумму, не зависящую от внешних факторов выполнения задания, которая носит название «суточные».

Целью этой статьи командировочных расходов является обеспечение нормальной жизнедеятельности человека, вынужденного некоторое количество времени находится вне привычной обстановки.

Нет необходимости подтверждать суточные документально. Человек вправе использовать их по своему усмотрению.

В каких случаях выплачиваются и обязательны ли?

Начисление и оплата суточных носит постоянный характер, и подразумевает элемент гарантии и заботы руководства о командированном работнике.

Полученная сумма аванса всегда включает в себя и величину суточных, рассчитанных на основании .

Отменили ли их?

В 2019 году Минфин РФ выдвинул идею об отмене суточных, надеясь впоследствии этой мерой повысить размер налога на прибыль.

Работодатели и сотрудники отрицательно высказались по этому поводу. Средства массовой информации широко освещали вопрос возможности отмены суточных.

Планам Минфина практически не суждено было сбыться. Изменения законодательно не прошли.

Размер, нормы и лимиты по новым правилам.

Трудовым законодательством определен размер суточных:

Следует отметить, что эти величины следует считать минимальным размером для коммерческих организаций. Границу верхних пределов предприятия определяют самостоятельно.

Размер суточных при командировке с питанием не изменяется.

Все надбавки и доплаты к суточным, которые устанавливаются в организациях, должны найти отражение в Положении о командировках.

На что можно тратить?

На что выдаются суточные? Подтверждения использования суточных не требуется при оформлении после служебной поездки.

Каждый вправе использовать эти суммы по своему усмотрению на ежедневные расходы. Но в большинстве случаев, командированные сотрудники расходуют суточные на оплату питания и проезд на городском транспорте.

За сколько дней выдаются?

После подписания приказа на командировку и по заявлению командированного сотрудника выдается аванс на предстоящую служебную поездку.

Если в течение трех дней командировка отменяется, аванс должен быть возвращен в кассу предприятия. Срок выплаты также ограничивается периодом между оформлением приказа и фактическим отбытием сотрудника.

Оплата для разных случаев

Общие правила

Схема возникновения, оплаты, отчетности и перерасчета по командировочным проста и полностью соответствует взаимоотношениям по вопросу суточных:

- Возникает производственная необходимость в направлении сотрудника в командировку.

- Оформляется приказ с перечислением условий и требований по данной служебной поездке.

- По расходному кассовому ордеру выдается аванс, рассчитанный исходя из данных приказа. В сумму аванса включаются и суточные.

- Командированный сотрудник отправляется к месту назначения, выполняет производственное задание и возвращается обратно.

- В течение трех дней после возвращения, работник составляет авансовый отчет, к которому прикладывает подтверждающие расход документы (чеки, квитанции, счета и прочее).

- Экономические службы предприятия проверяют авансовый отчет, после чего его утверждает руководитель организации. Размер суточных контролируется датами приезда и отъезда на проездных документах.

- Производится окончательный расчет по выданному авансу и фактически затраченным средствам. Перерасход дополнительно выплачивается сотруднику, экономия возвращается в кассу организации.

Однодневная командировка

Если командированный сотрудник имеет возможность каждый день возвращаться на место жительства, суточные в командировке не начисляются и не выплачиваются.

К возмещению будут приниматься только расходы на проезд.

Поездка за счет принимающей стороны

В письменном соглашении, заключенном обеими сторонами, оговаривается источник финансирования командировки.

Если служебную поездку оплачивает принимающая сторона, то в сумму компенсации будут включаться и суточные.

В бюджетных учреждениях могут оплачивать только разрешенный законодательно размер суточных. Расходы, осуществленные сверхнормы, к возмещению не принимаются.

Две поездки в один день

В Положении о командировках целесообразно отметить ситуацию, когда работник в течение дня может перемещаться в несколько мест с разными нормами суточных.

Выплаты должны происходить по нормативам, утвержденным для местности прибытия.

Работа за границей

Алгоритм действий соответствует общим правилам выплат суточных.

В приказе на загранкомандировку необходима формулировка цели поездки в точном соответствии с действующим законодательством.

Размер суточных по заграничной поездке утверждается в Положении о командировках, минимальная граница которых зафиксирована в законодательных актах, а максимальная устанавливается руководством предприятия.

При досрочном окончании поездки

Возвратившись из командировки раньше установленного срока, сотрудник оформляет авансовый отчет.

Экономическими службами предприятия производится перерасчет ранее выданного аванса. Излишне полученные средства возвращаются в кассу организации.

Работа в выходные дни

Суточные выплачиваются за каждый календарный день нахождения в служебной командировке. Сотруднику будут начислены суточные за выходные дни, даже не смотря на то, что он не работал в этот период.

Поездка в страны СНГ

Суточные в страны ближнего зарубежья начисляются по нормам заграничных поездок.

Как посчитать? Примеры

Вызывает живой интерес вопрос: «Как платятся суточные?».

Рассмотрим несколько случаев.

Пример 1:

Инженер Иванов П.С. (ООО «Сигнал» г.Самара) был направлен с 6 июня в г.Нижневартовск для испытания оборудования сроком на 10 дней. Согласно Положению о командировках, оплата суточных на территории России установлена в размере 1 200 руб.

Сотруднику начислены суточные в размере 12 000 руб.: (1 200 руб. * 10 дн.= 12 000 руб.)

Пример 2:

Технолог Савельев М.Ф. (ООО «Стимул» г.Москва) командирован с 1 июня в г.Екатеринбург для проверки технологического процесса сроком на 25 дней. Суточные по локальным актам утверждены в размере 1250 руб. Служебное задание было выполнено раньше срока. Сотрудник вернулся на постоянное место жительства 18 июня.

Перед поездкой Савельев М.Ф. получил аванс, в состав которого были включены суточные в размере 31 250 руб.

(1 250 руб. * 25 дн. = 31 250 руб.)

Фактически технолог должен был получить суточных в размере 22 500 руб.

(1 250 руб. * 18 дн. = 22 500 руб.)

Савельев М.Ф. вернул в кассу организации излишне полученные средства 8 750 руб.

(31 250 – 22 500 = 8 750 руб.)

Налогообложение

Суточные, начисленные в пределах норм (законодательный минимум или утвержденный в Положении о командировках размер выплат):

- уменьшают налогооблагаемую базу для расчета налога на прибыль;

- не подлежат налогообложению для расчета НДФЛ и страховых взносов.

Начисление НДФЛ

С величины суточных, начисленных сверх положенного норматива, производится начисление НДФЛ и страховых взносов.

Можно избежать этой процедуры, если закрепить необходимый размер выплат в местных нормативных актах.

Удержание с суммы, превышающей лимит

Налогооблагаемая база для расчета налога на прибыль не уменьшается на суммы, превышающие допустимый предел.

Сверхлимит подлежит обложению в обязательном порядке:

- налогом на доходы физических лиц;

- страховыми сборами во внебюджетные фонды.

Документальное оформление

В настоящее время значительно упрощен список необходимых документов, в частности отменены:

- командировочные удостоверения;

- задания на командировку;

- журнал учета командировок.

Приказ

Унифицированная форма приказа (№ Т-9 или № Т-9а) включает в себя всю необходимую информацию:

- Реквизиты организации-отправителя.

- Название, номер и дата документа.

- Информация о работнике, направляемого в служебную поездку.

- Пункт прибытия.

- Срок выполнения задания.

- Задание для выполнения.

- Способ прибытия к месту назначения и обратно.

- Причина оформления приказа.

- Источник финансирования.

Бланки вы можете скачать на нашем сайте:

Часто задаваемые вопросы

Можно ли не платить суточные работнику?

Если служебная поездка длится более одного дня, возмещать расходы, относящиеся к статье «суточные», необходимо в обязательном порядке.

Считать ли, если работник в поездке заболел?

Организация направляет сотрудника в командировку. В это время он заболевает.

По возвращении работника на постоянное место работы, предприятие компенсирует ему следующие расходы:

- суточные за все время командировки, включая период по ;

- затраты по аренде жилья;

Понятие «командировочные» раскрывается в статье 167 ТК РФ . Порядок компенсации затрат в коммерческих организациях определяется колдоговором или локальным нормативным актом (ЛНА) с учетом действующего законодательства. Для работников федеральных государственных учреждений имеется особый документ — Постановление Правительства РФ от 12.10.2013 № 916. Для работников региональных органов власти, сотрудников муниципальных и государственных учреждений действуют аналогичные нормативно-правовые акты органов местного самоуправления.

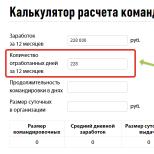

Онлайн-калькулятор командировочных в 2019 году поможет легко и без усилий рассчитать нужную величину к выплате. Ниже мы приведем пример того, как произвести расчет без использования онлайн-калькулятора. А пока пошаговая инструкция поможет в использовании простого инструмента для расчета командировочных в 2019 году.

Шаг 1

Введите в верхнюю строку онлайн-калькулятора величину заработка за год, который предшествует командировке. Важно, что в расчет берется не предыдущий календарный год, а именно период в 12 месяцев, предшествующий поездке. Казалось бы, проще всего умножить заработную плату сотрудника на 12. Однако нужно помнить важный нюанс. Если у работника были больничные, он мог получить меньшую сумму заработной платы. Или же наоборот, за счет премий в какой-либо месяц заработать больше. Вводится точная сумма заработка с учетом подобных моментов.

Предположим, зарплата сотрудника составляет 20 000 руб. в месяц (премии не предусмотрены), однако за счет того, что он был на больничном, он получил вместо 20 000 × 12 = 240 000 руб., 228 000 руб. Для расчета введем эту величину в верхнюю строку калькулятора.

Шаг 2

Во вторую строку вводим число дней, которые за этот год отработал сотрудник. Допустим, из-за больничного он отработал 228 дней в году, предшествующем поездке.

Шаг 3

Указываем в третьей строке количество дней командировки.

Шаг 4

В четвертую строку заносим размер суточных, который установлен локальным нормативным актом вашей организации. Предположим, 700 руб. (поскольку с суммы, превышающий этот предел, нужно будет удерживать НДФЛ и перечислять страховые взносы).

Итог

Онлайн-калькулятор расчета командировочных в 2019 году выдает итоговые значения по простой формуле, которую мы подробнее рассмотрим ниже на примере. Приведем формулу расчета командировочных, которая используется в калькуляторе:

Онлайн-калькулятор также покажет отдельно величину суточных к выдаче и величину среднего дневного заработка, но первым делом выдаст размер командировочных, которые вы должны выдать сотруднику перед поездкой.

Расчет командировочных в 2019 году с примерами

Произвести расчет командировочных в 2019 году можно и без онлайн-калькулятора. Для этого понадобится:

- уточнить размер суточных;

- определить средний заработок для расчета командировочных;

- сложить полученные цифры.

Начнем с простого — расчет суточных при командировках в 2019 году. Работодатели имеют право определять эту сумму на свое усмотрение, закон ее не ограничивает. Общая сумма суточных — произведение количества дней командировки на указанный в ЛНА размер компенсации. Важно помнить: значение суточных, превышающее 700 рублей в день на поездку по РФ и 2500 рублей — на заграничную поездку, облагается НДФЛ и страховыми взносами.

Следующий этап — подсчет средней заработной платы командированного по нормам статьи 139 ТК РФ и Постановления Правительства от 24.12.2007 № 922. Калькулятор командировочных в 2019 году сделает это сам онлайн. Но как рассчитать командировочные в 2019 году вручную? Для этого следует:

- Определить количество фактически отработанных сотрудником дней без учета больничных, отпускных и подобных дней, за год до командировки либо за тот срок, в течение которого сотрудник числится в штате.

- Подсчитать сумму, которую работник фактически получил за отработанное время, также без учета гарантийных выплат и компенсаций.

- Рассчитать средний дневной заработок путем деления дохода на количество отработанных дней.

- Перемножить количество дней в командировке на среднедневной заработок, не беря в расчет выходные и праздники, если в это время человек отдыхал. Если в эти дни он отрабатывал, оплата производится в двойном размере (исходя из оклада, тарифной ставки, сдельных расценок), когда эти часы сверхнормативные, и в одинарном — если на выходные и праздники приходится время пути ( и п. 9 Постановления Правительства РФ от 13.10.2008 № 749).

Рассмотрим конкретный пример. Менеджер по продажам Глушко Е.П. отправляется в Муромскую область 3 апреля на 4 дня. Размер суточных в этом случае составит 4 дня × 700 рублей = 2800 руб.

В компании Глушко работает с 09.01.2019. За это время сотрудник не брал отпуск и не болел, а его зарплата составляла 30 000 рублей. Используя производственный календарь, определяем, что количество отработанных им дней составляет 55. За январь-март менеджер получил 90 000 рублей. Среднедневной заработок у него будет: 90 000 рублей / 55 дней = 1636 рублей.

Командировка длится 4 дня, и все они рабочие. Значит, компенсируемая ему заработная плата составит 4 дня × 1636 рублей = 6544 рубля.

Общая сумма командировочных Глушко равна 2800 рублей + 6544 рубля = 9344 руб.

Особенности расчета в нестандартных ситуациях

Работник направлен в командировку в первый рабочий день. В этом случае для расчетов используется установленный договором оклад и количество рабочих дней в месяце.

Поездка длится один день. Согласно п. 11 Постановления Правительства № 749, за однодневные поездки не положены суточные и иные гарантии. Но списать расходы, документально подтвержденные и обоснованные, работодатель имеет право (Письмо Минфина России от 16.07.2015 № 03-03-07/40892). Как уточняется в Письме Минфина России от 02.10.2017 № 03-15-06/63950, страховые взносы на такие суммы начислять не надо.

Командированный работник раньше работал по совместительству, а теперь переведен в штат. В этом случае необходимо учитывать весь период работы, в том числе когда сотрудник считался совместителем. Единственное исключение — в ЛНА указано, что для подсчета командировочных надо использовать период с даты зачисления в штат.

В компании предусмотрена доплата до оклада. Если поездка должна оплачиваться не меньше, чем сумма оклада за указанный период, необходимо сравнить командировочные, рассчитанные исходя из среднедневного заработка, и их размер, исходя из установленного оклада. Если первая сумма меньше, доплатить разницу.

В организации ведется суммированный расчет рабочего времени. Бухгалтеру тогда надо использовать не среднедневной, а среднечасовой заработок.

Можно ли компенсировать расходы на питание во время командировки? Питание сотрудник организует за свой счет, т. к. расходы на эти цели не предусмотрены ни в трудовых нормах, касающихся служебных поездок, ни в налоговом законодательстве, определяющем право налогоплательщика списать расходы на производство (пп. 12 п. 1 ст. 264 НК РФ).

Работник находился в заграничной командировке. В таком случае его расходы в валюте следует пересчитать в рубли на дату выдачи подотчетных сумм (п. 10 ст. 272 НК РФ), а при наличии справки о курсе валют из банка — на дату обмена (Письмо Минфина России от 03.09.2015 № 03-03-07/50836). Кроме того, важно, чтобы документы, которые предоставит подчиненный, были переведены на русский язык.

Какие еще расходы считаются командировочными в 2019 году

На основании статьи 168 ТК РФ работодатель обязан компенсировать:

- расходы на проезд, в том числе до места назначения и обратно, поездки на такси и ином общественном городском транспорте в ином населенном пункте;

- траты на аренду жилого помещения;

- иные расходы, произведенные с разрешения и ведома работодателя, например, на оформление визы, добровольное страхование, аренду транспорта, посещение различных мероприятий, приобретение конкретной продукции во время командировки.

Главное правило бухгалтера — все вышеназванные расходы должны быть документально оформлены. Без квитанций, чеков, билетов работнику нельзя ничего возместить. Это предусмотрено налоговым законодательством и нормами о бухучете. Подтверждаются, в первую очередь, проезд, приобретение визы, проживание. Если проездных документов и документов на проживание нет, работник может предоставить служебную записку, путевой лист, иные бумаги, на основании которых сможет вернуть потраченные деньги.

2017-й год не принес особых изменений в порядок командирования работников, процесс регистрации служебных разъездов, финансирование командировок. Однако коррективы вызваны вступлением в действие с 1 января 2017 года новых положений Налогового кодекса РФ. Изменения по командировкам в 2017 году коснутся обложения страховыми взносами определенных размеров суточных.

Оформление стало проще

Еще постановлением Правительства РФ от 29 декабря 2014 года № 1595 внесены коррективы в отдельные правовые акты, регулирующие вопросы выполнения служебного задания вне места работы. Нововведения направлены на оптимизацию движения документов в организации, сокращение и упрощение такого документооборота.

Так, с января 2015-го года отменено обязательное требование:

- о выдаче командировочного удостоверения работнику;

- оформление служебного задания в письменном виде.

По вновь установленным правилам факт пребывания в командировке подтверждают билеты и/или иные проездные документы.

Также возможно использование сотрудником личного транспорта в служебных целях (в командировке). Для подтверждения таких затрат он должен предоставить отчетные документы: квитанции, кассовые чеки, выписки, путевые листы и т. п.

Основными целями изменения в оформлении командировок в 2017 году и ранее стали:

- упрощение документооборота при направлении в командировку;

- совершенствование формы отчета по итогам выполнения задания по распоряжению работодателя.

К тому же, по новым правилам от работника, направленного в командировку, не требуется предоставлять начальству в письменной форме отчет о выполненной поездке.

Основной документ в 2017 году

Согласно тому же постановлению Правительства РФ (№ 1595 от 29.12.2014), в 2017 году командировки оформляют на основании письменного решения работодателя – приказа, распоряжения. Эти изменения по служебным командировкам в 2017 году уже должны войти в привычку.

Имейте в виду: относятся к командировкам теперь не только служебные разъезды по заданию работодателя вне места выполнения сотрудником должностных обязанностей, но и выезды в структурное подразделение предприятия (филиал, представительство и др.). Оно расположено обособленно по другому адресу, в другом населенном пункте. В том числе в пределах административной территории, на которой зарегистрирована организация работодателя.

Упрощенный порядок командирования не требует объемного документооборота, однако введенные в законодательство изменения требуют более тщательного документального подтверждения понесенных затрат. Это сделано в целях контроля за финансовой деятельностью предприятия. Как следствие – имеет место усложнение учета имущественного и финансового положения организации, его результатов.

Структура затрат

Бухгалтерские операции и отчеты по командировочным затратам подпадают под требования Закона служебные командировки в 2017 году изменения по структуре расходов на них не затронули. Сюда по-прежнему входят:

- заработок, исчисленный из расчета среднедневного жалованья, за весь период служебной поездки;

- оплата билетов на проезд к месту назначения в прямом и обратном направлении авиа-, ж/д транспортном, автобусом (за исключением такси);

- компенсация расходов на использование подчиненным собственного авто при выполнении служебного задания в рамках командировки;

- гостиничные траты (плата за проживание) или расходы на аренду жилья;

- дополнительные затраты (это могут быть ремонт обуви, химическая чистка одежды, покупка товаров и комплектующих материалов для техники, представительские траты).

Компенсация расходов на проживание происходит 2 путями.

Командировочными называются дополнительные расходы сотрудников во время рабочих поездок, не учтенные в регулярной заработной плате и подлежащие обязательной компенсации. Чтобы избежать возможных разногласий между работодателем и работником, эта статья рабочих издержек регулируется законодательно Трудовым Кодексом РФ. Наравне с прочими выплатами, размер командировочных должен ежегодно пересчитываться в соответствии с актуальными ценами. С уточный размер командировочных расходов 2017 также претерпит некоторые изменения по отношению к текущему году. Об этом, а также об способах начисления и выплат соответствующих компенсаций, расскажем в данной статье.

Расходы, подлежащие компенсации и их подтверждение

Итак, прежде чем говорить, какие будут командировочные расходы в 2017 году, стоит разобраться, какие именно траты подлежат компенсации, а также каким способом они подтверждаются для работодателя .

Командировка – это поездка по поручению работодателя для решения рабочих вопросов вне места основной деятельности. При этом иногда командировкой считается даже поездка по городу, если обычно сотрудник проводит рабочее время в одном месте.

Исключение составляют так называемые должности разъездного характера (водитель, выездной тренер, торговый представитель и так далее) . Для них основная оплата труда уже содержит предполагаемые издержки на поездки. Во всех остальных случаях компенсации подлежат расходы на личные нужды – суточные, а также прочие траты, например, на транспорт и аренду жилья.

Суточные

Командировочные, полагающиеся на личные нужды, могут быть израсходованы по усмотрению работника . Они имеют законодательно фиксированный размер и не требуют какого-либо документального подтверждения в виде чеков, актов и т. д. Для их начисления работнику достаточно заполнить соответствующую служебную записку в определенный срок. В расчет суточных включаются все дни, проведенные в поездке: время в пути, выходные, больничные и так далее.

Несмотря на рост цен, Правительством было принято решение не увеличивать размер суточных. И так происходит уже не первый год. Норма возмещения командировочных расходов 2017 при поездках по России аналогична нынешнему году – 700 рублей. Однако в случае перемещений по своему региону работнику полагаются компенсации возможных издержек в меньшем размере – порядка 300 рублей в день. М инимальный размер командировочных расходов в России в 2017 году законодательно не установлен, а оставлен на усмотрение работодателя.

Рабочие поездки за границу

Командировки могут быть разные. Некоторым работникам требуется проводить рабочее время в разных городах нашей страны, а некоторым – выполнять более длительные поездки за рубеж. Заграничные рабочие путешествия связаны с дополнительными издержками, которые не присутствуют при внутренних. По этой причине зависит от дальности рабочей поездки.

В случае поездок за границу размер суточных командировочных отличается от внутрироссийских в большую сторону. Во-первых, заметна разница в цене. Во-вторых , в дальней поездке вероятность непредвиденных трат выше. Командировочные расходы за границу 2017 также остались неизменными и составляют 2500 рублей. Выплата заграничных суточных осуществляется по предоставлению соответствующей служебной записки, и рассчитываются обычно по печатям в загранпаспорте.

Другие затраты, подлежащие компенсации

При поездках зачастую необходимо потратиться на перемещение к нужному месту и проживание там. Учитывая нынешние цены, для многих очевидно, что такого рода расходы значительно больше выделяемой суммы. Да и относятся они к тратам, на которые сам работник повлиять не может. Потому их полностью компенсирует работодатель.

Такого рода расходы необходимо подтверждать. Например, при покупке билета, необходимо прикрепить к служебной записке соответствующую квитанцию. А при аренде жилья – чек. Список таких издержек, подлежащих компенсации, обычно учитывается в трудовом договоре. Но обычно работодатели готовы оплачивать только самое необходимое: транспорт к месту назначения и там, проживание, иногда связь, если это нужно для конкретной работы. В случае заграничных поездок оплачиваются также расходы на необходимое оформление документов, например, визы или загранпаспорта.

Однако некоторые компании готовы компенсировать значительно больше, даже расходы на питание при предъявлении соответствующих документов . Но это необходимо оговаривать заранее.

Изменения 2017

Изменения, касающиеся суточных командировочных, в будущем году коснутся работников лишь отчасти. В нынешнем году Президент подписал Указ, вступающий в силу с 1 января, определяющий

Взносами не будут облагаться суточные по России до 700 рублей и за границей до 2500 рублей. До этого времени такого лимита не было и командировочные любого размера налогами не облагались.

Немногим ранее в Думе рассматривали вопрос полной отмены суточных как таковых. Связано это, скорее всего, с общей ситуацией в стране. Суточные командировочные налогами не облагаются и проходят по бухгалтерии как траты. А налоги – это один из основных способов наполнения государственной казны, испытывающей сейчас заметный дефицит бюджета. Так что тот факт, что компенсацию командировочных расходов оставили, но ограничили – уже неплохо.

Заключение

Конечно, размер командировочных в настоящее время оставляет желать лучшего . Но с другой стороны, многое зависит и непосредственно от работодателя. Те, кто заботятся о своих сотрудниках и их комфорте при выполнении служебных обязанностей, будут продолжать выплачивать достойные суммы и компенсировать все возможные издержки, связанные с рабочими поездками. А если работодатель предпочитает экономить на людях, то никакие законы не заставят его выплатить большие суммы.

Командировкой считается поездка работника по служебным делам за пределы населенного пункта, в котором располагается организация. Если поездка предполагает выезд за пределы страны, то это - загранкомандировка. Чем отличается командировка за границу? Как правильно оформляется приказ?

Командировка за границу: оформление

Пакет документов на зарубежные командировки не отличается от того, который составляется для поездок в пределах страны.

Для отправки работника в командировку оформляются следующие документы:

- Служебная записка на имя руководителя с просьбой отправить работника в поездку, с указанием места и времени. Это не обязательный документ, в некоторых организациях решение о командировке может приниматься устным распоряжением руководителя. Составляется в свободной форме.

- Приказ о направлении в командировку оформляется в унифицированной форме Т-9 или Т-9а. В приказе не делается отметка о том, что это командировка за границу, это и так понятно, поскольку в бланке приказа предусмотрена срока для указания, куда именно направляется работник.

- Авансовый отчет – составляется после возвращения работника из поездки.

Обратите внимание! В настоящий момент командировочное удостоверение и служебное задание не являются обязательными документами при направлении в командировку.

Командировка за границу: суточные 2017 год

Выплата суточных при направлении в зарубежные командировки предусмотрена статьей 168 ТК РФ. Она указывает, что бюджетникам размер выплат определяется на законодательном уровне, а для прочих категорий устанавливается работодателем.

Суточные при загранкомандировках для бюджетников

Размер суточных для бюджетников определяется постановлением Правительства РФ за № 812 от 26.12.05, приложение 1. В этом документе для каждой страны устанавливается определенный размер, выраженный в долларовом эквиваленте. Например, суточные в Казахстан составляют 55 $ США.

Ниже приведены еще несколько примеров того, какие бывают суточные при загранкомандировках в 2017 году.

Таблица

|

Название страны |

Размер суточных, $ |

|

|

Республика Беларусь |

||

|

Молдавия |

||

|

Таджикистан |

||

|

Германия |

||

|

Великобритания |

Вышеуказанные суммы распространяются на всех работников бюджетных и государственных организаций.

Командировка за границу: суточные 2017 года для частных предприятий

Всем предприятиям, которые не относятся к бюджетным, разрешено устанавливать свои размеры оплаты суточных расходов при поездах сотрудников за пределы страны.

Эта величина может быть установлена:

- Коллективным договором;

- Учетной политикой;

- Другим локально-нормативным документом компании.

Размер оплаты может меняться в зависимости от обстоятельств:

- Места назначения;

- Срока поездки;

- Цели поездки;

- Должности командированного лица и т.д.

За основу предприятия могут брать суммы, установленные для бюджетников.

Суточные за границей 2017 год: нюансы расчета

При выплате суточных командированному работнику необходимо учитывать следующие нюансы:

- дата пересечения границы при поездке к месту назначения засчитывается, как командировка за границу.

- дата пересечения границы при возвращении учитывается, как обычная командировка.

- суточные за границей 2017 года не облагаются налогом, только если не превышают 2500 рублей. Если их размер больше, то все, что выше указанной суммы, подлежит налогообложению.

- несмотря на то, что суммы указываются в долларах, работнику они могут быть выплачены и в рублевом эквиваленте.

- курс валюты берется в размере, установленном на последний день месяца, в котором работник сдал авансовый отчет.

Данные нюансы важно учитывать для правильного порядка налогообложения организации и командированного лица.

К примеру, командированный едет поездом из Москвы в Хельсинки. Выезд в 19.15 10 октября из Москвы и прибытие в Хельсинки 11 октября в 15.30. Пересечение границы в 03.15. Оплата будет произведена за 10 октября – 700 руб., за 11 октября – 2500 руб.

Авансовый отчет по загранкомандировке 2017 год

После возвращения из поездки работник обязан отчитаться за потраченные денежные средства, в том числе и суточные. Сделать это нужно не позднее, чем через три рабочих дня.

Авансовый отчет по загранкомандировке 2017 года составляется по форме АО – 1, она является обязательной, поскольку относится к первичным документам бухгалтерского учета.

Загранкомандировка: авансовый отчет оформление

Авансовый отчет (образец заполнения можно посмотреть ) оформляют два работника:

- Сотрудник, который ездил в командировку;

- Бухгалтер, который проверяет документы, предоставленные работником.

Все суммы, указанные в авансовом отчете, за исключением суточных, должны быть подтверждены документально.

Если подтверждающие документы написаны на иностранном языке, к ним нужно приложить перевод.

Если работнику суточные выдавались в валюте, то это нужно отразить в авансовом отчете.

Загранкомандировки в 2017 году оформляем и оплачиваем следующим образом:

- Издается приказ о направлении работника в командировку, в котором прописывается место назначения, с указанием страны;

- Работнику выдаются средства на погашение расходов, связанных с командировкой. Суточные за границей 2017 года определяются на усмотрение компании, а в случае с государственными служащими – федеральными законодательными актами.

- После того, как завершилась загранкомандировка, авансовый отчет нужно оформить в трехдневный срок.