Yönetim şirketi: terimler arasındaki fark hakkında. Konut ve toplumsal hizmetler yönetim şirketi Yönetim şirketi nedir

Bir işletmeyi yapılandırma ve bir şirket grubu kurma sırasında, kural olarak işletmenin yönetim personelinin birleşmesi ve bunu ikiye bölmenin imkansız olması koşuluyla, tüm grubun yönetilebilirliğini sürdürme sorunu her zaman ortaya çıkar. şirketler.

Sonuç olarak, bu her zaman, her grubun ekonomik bağımsızlığına rağmen, sahibinin hem bir bütün olarak işletmenin tamamı hem de herhangi bir bölümü için karar alma sürecini kontrol edebildiği ve etkileyebildiği bir yönetim seçeneği arama ihtiyacına yol açmaktadır. varlık.

Bu durumda, bir iş modeli tasarlarken yönetim şirketi, bireysel unsurları arasında bir bağlantı görevi görebilir.

Bir yönetim şirketi, stratejik, taktiksel, genel bir karmaşıklık biriktiren herhangi bir organizasyonel ve yasal formdur (deneyimlerimize göre, yalnızca LLC veya JSC değil, aynı zamanda kooperatifler, ortaklıklar, ortaklıklar ve hatta kar amacı gütmeyen kuruluşlar da bir yönetim şirketi olarak hareket edebilir). Şirketler Grubunun diğer tüm kuruluşları için pazarlama (marka yönetimi dahil), organizasyonel, motivasyon ve kontrol fonksiyonlarının yanı sıra bilimsel ve teknik geliştirme ve finansal yönetim fonksiyonları.

Yönetim şirketinin bu tür bir işlevselliğinin oluşması aşağıdaki ekonomik ve yönetsel nedenlerden kaynaklanmaktadır:

1. Şirketler grubunun tüm birimlerinin ortak yardımcı işlevlere sahip olma ihtiyacı:

uzman bir kuruluşun çalışanları tarafından sağlanması, her bir şirkette benzer personel hizmetlerinin oluşturulmasından organizasyonel ve ekonomik olarak daha karlı olan muhasebe, hukuk, pazarlama ve diğer hizmetler.

Çoğu zaman, yönetilen tüzel kişilerin kendi avukatları, muhasebecileri veya sistem yöneticileri yoktur; tüm bunlar yönetim şirketinin personeli tarafından gerçekleştirilir. Objektif olarak bakıldığında, her işletme böyle bir personeli Grubun her organizasyonunda barındıramaz. Ancak bu tür bir organizasyon yapısında bile yerel çalışanları yöneten merkezi bir bağlantının olması gerekir.

Bu nedenle, hem yönetim şirketinde hem de yönetilen toplumda işlevsel olarak benzer hizmetler yaratma durumları vardır (örneğin, yapı dallara ayrıldığında, bireysel topluluklar birbirinden ve yönetim şirketinin kendisinden önemli ölçüde uzaklaştırıldığında), ancak Bu durumda, yönetim şirketi stratejik sorunları çözmekle meşgul olur, daha sonra yönetilen bir şirketin çalışanlarının bir bütün olarak iş geliştirme için stratejik plan hakkında yüksek nitelik ve bilgi gerektirmeyen mevcut işleri nasıl gerçekleştirdikleri.

2. Bir bütün olarak şirketler grubu için önceden geliştirilen stratejiyi hızlı bir şekilde uygulama ve geliştirme ve ayarlama yeteneği.

Kuşkusuz işletme sahiplerinin, işletmenin işleyişi, finansal performansı ve daha önce alınan yönetim kararlarının etkililik derecesi hakkında eksiksiz bilgiye sahip olmaları gerekmektedir.

Bu anlamda, tüm önemli olaylara ilişkin bilgilerin doğrudan “merkez merkezine” iletilmesinin değeri hem şirket sahipleri hem de üst yönetim açısından çok değerlidir.

3. Yönetimin “burada en önemlisi o, herkes onu tanıyor” düzleminden hukuk alanına aktarılması, yönetim ile alt şirketler arasındaki ilişkilerin medeni hukuk yoluyla resmileştirilmesi ve böylece yönetilenlerin faaliyetleri üzerinde gerekli kontrolün sağlanması şirketler.

Uygulamamızda, bir işletme az sayıda sahiple büyüdükçe, liderleri yalnızca resmi olarak böyle olan yeni şirketlerin kaydedildiği durumlarla birden çok kez karşılaştık; aslında yönetim gerçek yararlanıcıların elinde yoğunlaşmıştır.

Ancak öyle bir zaman gelir ki, bir işletme içindeki personel sayısı ve bireysel organizasyon sayısı kritik seviyeye ulaşır, işletme sahipleri gözle görülür şekilde tanınmaz, sözlü emirlere uymaz (ve yazılı emir verme hakları yoktur). ). Daha da kötüsü, aday yönetici "işleri yanlış anlayabilir" çünkü yasal olarak karar verme hakkına sahiptir ve bu da olumsuz sonuçlara yol açacaktır (öncelikle mali nitelikte).

Şu ya da bu şekilde maruz kalacağınız nominal yöneticiye ödeme yapmanın maliyetlerini ve sosyal vergi ödeme ihtiyacını unutmamalıyız.

Yönetim şirketi aracılığıyla yönetim, bu tür olumsuzlukların önlenmesine yardımcı olur.

4. Ceza Kanunu'nun basitleştirilmiş vergilendirme sistemini kullanarak vergi yükünü yasal olarak azaltma imkanı.

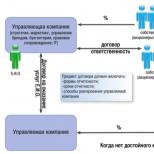

Yönetim şirketleri ile yönetilen şirketler arasındaki ilişkinin sözleşmeye dayalı düzenlenmesine iki tür anlaşma aracılık edebilir:

yönetim hizmetlerinin sağlanmasına ilişkin sözleşme;

tek yürütme organının işlevlerini yerine getirme anlaşması.

Bir veya başka bir sözleşme aracının seçimi, bir dizi faktöre ve şirketler grubunun özel yapısına bağlıdır. Her bir anlaşmanın uygulama özelliklerini ayrı ayrı ele alalım:

Yönetim hizmetlerinin sağlanmasına ilişkin anlaşma.

Bu anlaşma imzalandığında, operasyonel çekirdeğe ilişkin stratejik ve yardımcı fonksiyonların tümü veya bir kısmı yönetim şirketine devredilir: ihtiyacı tüm kuruluşlar tarafından hissedilen hukuk, muhasebe ve personel desteği, güvenlik vb. holding, ancak her birinde benzer bölümlerin oluşturulması kârsız ve pratik değildir.

Bu durumda yönetim şirketinin görevi, ana faaliyet vektörlerini belirlemektir (bir pazarlama stratejisi geliştirmek, bilimsel ve teknik geliştirme yürütmek, bir grup şirket için yıl boyunca bir faaliyet programı yayınlamak vb.). yönetilen şirketler istisnasız bu kurallara uymalıdır.

Yönetilen şirketin kendi tek yürütme organına (yönetici, bireysel girişimci veya diğer Yönetim şirketi, ancak şirketin operasyonel yönetimini uygulayan tek yürütme organı (SEO) rolünde) sahip olduğu ve tüm mevcut kararları aldığı unutulmamalıdır. ve mali sonuçtan sorumludur. Vekaletname olmadan şirket adına hareket etme hakkına sahip olan kişi olarak Birleşik Devlet Tüzel Kişiler Sicilinde listelenen kişidir.

Bireysel yönetici ile yönetim şirketi arasındaki bu tür etkileşimle, birincisi yalnızca yönetim şirketi tarafından belirlenen stratejik çerçeve ile sınırlıdır ve şirketinin mevcut faaliyetlerini yönetme sürecinde tamamen bağımsızdır. Ayrıca, bu çerçeveler (raporlama formları ve dönemleri ile sorumluluk mekanizması şeklinde) hem yönetim şirketi ile yapılan anlaşmada (bu, yönetim şirketinin yönetimi üstlendiği koşuldur) hem de belirlenmelidir ve belirlenmelidir. bireysel yürütme organizasyonunun kendisiyle yapılan anlaşmada.

Ancak deneyimlerimiz, şirket sahiplerinin (özellikle tek bir şirketi holdinge dönüştürürken), kontrolden çıkacaklarından korkarak, yetkilerini işe alınan yöneticilere devretmekten mümkün olan her şekilde kaçındıklarını göstermektedir.

Bu durumda, mantık duygularla çatışır: bir yandan, mal sahibi, hükümetin dizginlerini "vazgeçme" konusundaki nesnel ihtiyacı anlar (kendisi için özel olarak temel olmayan bir faaliyet, başka bir projede istihdam, karşılanamama). işinin tüm alanları) ve diğer yandan, beyin çocuğunun bir başkası tarafından yönetileceği gerçeğini psikolojik olarak kabullenemiyor.

Bu bağlamda, iş sahibi açısından işe alınan yöneticiye duyulan güven konusu özellikle önem kazanmaktadır.

Aynı zamanda, otomatik olarak yansıtılan tek yürütme organının işlevlerinin devredilmesine ilişkin anlaşmaya kıyasla, yöneticinin yönetilen şirketin faaliyetlerinin sonuçlarına önemli ölçüde daha yüksek derecede kişisel ilgisi olduğunu belirtmekte başarısız olunamaz. kişisel (ve dışarıdan dayatılmayan) sorumluluk düzeyinde.

Bağımsızlık derecesindeki kontrollü artışın bu aracı sayesinde iş yapılanmasından sinerjik bir etki elde edilir - vergi optimizasyonu yönetim verimliliğinin arttırılmasıyla geliştirilebilir.

Ayrıca, yönetilen şirketin faaliyetlerinden herhangi bir olumsuz sonuç ortaya çıkması halinde (en basit örnek vergi talepleridir), bu tür sonuçların, yönetilen şirketin faaliyetlerinden kaynaklandığını kimsenin kesin olarak iddia edebilmesi (ve ispat edebilmesi) mümkün değildir. yönetim şirketinin doğrudan emirlerinin yönetilen şirketin yöneticisi tarafından yerine getirilmesi.

Başka bir deyişle, yönetim şirketi hem kendisini olumsuz sonuçlardan koruyacak hem de işe alınan yöneticinin “bağımsız faaliyetleri” gerekçe gösterilerek ticari itibarını ve yerleşik imajını koruma fırsatına sahip olacaktır.

Tek yürütme organının işlevlerini yerine getirme anlaşması

Bir kuruluşu yönetme yetkilerini Yönetim Şirketine devretme olasılığının bir dizi federal yasa tarafından sağlandığını hatırlayalım:

Örneğin:

madde 1, md. LLC Federal Kanununun 42'si: Şirket, bir anlaşma uyarınca, tek yürütme organının yetkilerinin kullanımını yöneticiye devretme hakkına sahiptir. Madde 1 md. 69 JSC Federal Kanunu: Hissedarların genel kurul kararı ile şirketin tek yürütme organının yetkileri, bir anlaşma kapsamında ticari bir kuruluşa (yönetim organizasyonu) veya bireysel bir girişimciye (yönetici) devredilebilir.

Bu durumda, tek yürütme organının işlevlerinin devredilmesi için yönetim şirketi ile bir anlaşma yapılır. Yönetilen şirket adına vekaletname olmadan hareket etme yetkisini alan yönetim şirketidir (yönetici tarafından temsil edilir): yönetilen şirketin çıkarlarını tüm kurum ve kuruluşlarda temsil etmenin yanı sıra herhangi bir anlaşmaya girme yetkisini alır. ekonomik ilişkiler. İşletmenin kilit yöneticileri, bu durumda sahipleri, yönetim şirketinin çalışanları ve/veya katılımcılarıdır ve halihazırda yönetim şirketi düzeyinde ve yönetim şirketi adına tüm yönetim işlevlerini yerine getirir.

Elbette yönetim şirketinin yöneticisi, yönetim şirketini ve hatta yönetilen tüm şirketleri etkili bir şekilde yönetemez, bu nedenle vekaletname temelinde yetkilerini, şirketin fiili başkanı olacak özel bir çalışana devreder. yönetilen şirket.

Üstelik böyle bir fiili yönetici, yönetim şirketinin (!) kadrosunda yer alır ve ondan maaş alır.

Sahiplerin kontrol derecesi, raporlama ve sorumluluk derecesi ile fiili yöneticinin bu durumda karar verirken bağımsızlık derecesi, yönetim şirketi ile yapılan iş sözleşmesi hükümlerine göre belirlenir.

Böyle bir yöneticinin atanmasının olumsuz sonucu, sorumluluğun düşük olması ve yönetilen şirketin faaliyetlerinin sonuçlarına yönelik derin kişisel ilginin olmaması olabilir.

Görüldüğü gibi, iş modeline Yönetim Şirketinin dahil edilmesi, işletmenin geniş bir hukuki yapısı karşısında birçok zorluğun çözümüne yardımcı olacağı konusunda şüphe yoktur.

Aynı zamanda vergi idaresinin gerçekleri ve eğilimleri de dikkate alınarak, Bu açıdan yönetici şirkete nasıl bakıldığı sorusu göz ardı edilemez.

Sonuçta, bir yönetim şirketinin varlığı, kendisi tarafından yönetilen kuruluşların kendi aralarındaki bağlantıları hakkında konuşmaya zemin hazırlamaktadır (şirketlerin sahipleri uyuşmasa bile). Tabii ki, örneğin tamamen muhasebe ve hukuk hizmetlerinden bahsettiğimizde (bir yönetim şirketinin bireysel tek yönetici kuruluş olarak durumu hakkında değil) ve bu tür hizmetler yalnızca sözleşmeye bağlı ilişkilerle bağlantılı kuruluşlara değil, aynı zamanda dış varlıklar, bu temelde bağlılığı tanımak zor olacaktır. Tek yürütme organı rolünün yerine getirilmesi durumunda, birbirleriyle diğer anlaşmalarla daha da bağlı olan birkaç tüzel kişilik için tek bir yönetici varlığın varlığı (bu genellikle bir işletmenin bir grup içinde kurulması durumunda gerçekleşir). şirketler), tüm organizasyonları tek bir yapıya bağlayacak.

Tüm kuruluşların basitleştirilmiş vergi sistemini uygulaması durumunda ve basitleştirilmiş vergi sisteminin aynı ceza kanununun uygulanmasıyla yukarıda açıklanan vergi tasarruflarının sağlanması mümkün değilse, bu durum kritik değildir. Ancak, farklı özel rejimlerdeki kuruluşların etkileşiminden söz ediyorsak, bu tür bir bağlılık dikkat çekecektir, bu da doğal olarak ticari gelir üzerindeki vergilendirmenin en aza indirilmesine yol açacaktır.

Vergi makamlarının bu tür yapılara giderek daha fazla ilgi gösterdiğini, bunların birden fazla kuruluşa bölünmesinin yapaylığını veya yönetim şirketinin kendisini cezbetmenin maliyetlerinin mantıksızlığını haklı çıkarmaya çalıştığını göz önünde bulundurarak, Yönetici şirketin ayrılması açısından aşağıdaki kurallara uyulması gerekir:

1) Sunulan hizmetlerin türleri belirtilmelidir. Yönetim şirketinin faaliyetlerinin konusu ne kadar ayrıntılı tanımlanırsa, bir şirketler grubu içindeki ayrılmasının yapaylığını kanıtlamak da o kadar zor olur (örneğin bkz. Onyedinci Tahkim Temyiz Mahkemesinin 30 Ekim 2012 tarihli Kararı No. 17AP-11284/12: vergi mükellefi, sözleşmenin uygulanmasına ilişkin kanıtların ayrıntılarını en üst düzeye çıkararak anlaşmazlığı kazanmayı başardı. Bireysel icra memurunun yetkilerinin uygulanmasına ilişkin raporda, mevcut faaliyetleri yönetmek için yapılan iş miktarı yer alıyor. belirli departmanların (hizmetlerin) çalışanları tarafından gerçekleştirilen işin dökümüyle belirtilir ve hatta her hizmet için harcanan saat miktarı bile gösterilir.

Şu anda birçok şirketin, çalışanların belirli görevlere harcadıkları zamanı takip etmelerine olanak tanıyan çeşitli yazılım sistemleri kullandığı göz önüne alındığında, bu tür bilgilerin toplanması sorununun çözümü otomatikleştirilebilir.

Yönetim şirketi aynı zamanda tek yürütme organı rolünde, sözleşmede tam ve ayrıntılı olarak tanımlanması mümkün olmayan şirketin mevcut yönetimini de yürütmektedir. Hem kurumsal mevzuat hem de kural olarak şirket sözleşmeleri, genellikle bireysel icra memuruna kalan yetkiyi ayırır: "ve Şirketin diğer organlarının yetkilerine dahil olmayan diğer şeyler." Dolayısıyla tek icra memuru rolündeki yönetim şirketi ile yapılan yönetim sözleşmesi, yönetici şirketin yetkilerine ilişkin spesifik bir liste içermiyorsa, yönetici şirketin fonksiyonlarında detay eksikliğinden söz etmek mümkün değildir ve dolayısıyla , yapay ayrımı. Bu sonuç adli uygulamalarla da desteklenmektedir:

Mevcut yönetim faaliyetlerinin doğası gereği, EIO'nun (Yönetim Şirketi) yetki ve sorumluluk kapsamını yalnızca hukuk düzeyinde değil, aynı zamanda şirket tüzüğü, şirket sözleşmesi düzeyinde de kapsamlı bir şekilde belirlemek imkansızdır. Yönetilen kuruluşun faaliyetlerinden kaynaklanan ve genel kurul ve yönetim kurulunun münhasır yetkisi dahilinde olmayan tüm konuların günlük olarak sağlanması mümkün olmadığından yetki devri, yerel düzenlemeler.

Batı Sibirya Bölgesi Federal Tahkim Mahkemesinin A81-2271/2013 sayılı davaya ilişkin 12 Mayıs 2014 tarih ve F04-2761/14 sayılı Kararı

2) Yönetim şirketinin hizmetlerine ilişkin ücretini hesaplama prosedürünün açıklamasında dikkatli olunmalıdır.

Dolayısıyla, ücretlendirmeyi herhangi bir göstergenin (gelir artışı, kâr, müşteri sayısı vb.) başarısına bağlarsanız, bunların başarısını veya başarısızlığını her seferinde onaylamanız ve gerekli tüm belgeleri hazırlamanız gerekir. Aksi takdirde, vergi dairesi ödemelere Ceza Kanunu'na itiraz edecektir (Kuzey Kafkasya Bölgesi Tahkim Mahkemesinin 11 Temmuz 2016 tarihli kararı N F08-3871/16, A01-1790/2015 sayılı dava, On Beşinci Tahkim Kararı) Temyiz Mahkemesi'nin 16 Şubat 2016 tarihli ve 15AP-22105/15 sayılı kararıyla).

Kural olarak, vergi dairesinin yanında yer alan mahkemeler, yönetim şirketinin hangi spesifik işi yaptığını ve her bir hizmet türünün maliyetinin nasıl belirlendiğini doğrulayamadıklarını söylüyor. Bu nedenle, sözleşmede sunulan hizmetlerin maliyetini oluşturma prosedürünün açıklaması ve yönetim şirketinin faaliyetinin her dönemi için nihai maliyetin dökümü, Yönetim Şirketi ile çalışmanın zorunlu bir koşuludur.

Elbette ücret, yönetim şirketinin faaliyetlerini sürdürmek için yaptığı tüm mevcut harcamaları içermelidir: ofis kirası, çalışanların maaş bordrosu vb. Bu miktar esas ücret tutarını oluşturur. Yönetim şirketi, işletmenin kârının bir kısmını biriktirmezse, o zaman ücret, örneğin yılda bir defadan fazla olmamak kaydıyla, olası küçük bir artışla birlikte yönetim şirketinin masraflarını kapsayan sabit bir tutar sağlayabilir (bir maaş bordrosunda veya diğer harcamalarda artış);

Yukarıdaki ücret hesaplaması, örneğin çalışanların maaş bordrosunun performans göstergelerine bağlı olması ve aydan aya değişmesi durumunda karmaşık olabilir. Bu amaçla şirketler, her çalışanın ücretini hesaplamak için kendi sistemlerini geliştirmiştir ve bu, yönetim şirketleri için ücret hesaplamasında da temel olarak kullanılabilir. Bu durumda, yönetim maliyetlerinin beyan edilen tutardaki geçerliliğini doğrulamak için her göstergenin detaylandırılması gerekecektir.

Ücret, yönetim şirketinin temel giderlerinin karşılanmasının yanı sıra, yönetim şirketinin faaliyetlerinin mali sonucuna bağlı olarak değişken bir kısmı da içerebilir: örneğin yönetilen şirketin gelirinin veya kârının bir yüzdesi şeklinde. Bu, mali yılın sonuçlarına göre temel ücrette aylık bir artış veya yönetim şirketinin “yıllık ikramiyesi” olabilir. Her durumda, bu biçimdeki ücret, yönetilen şirketin gelir/karındaki zorunlu artışla gerekçelendirilmeli ve bu büyümenin, yönetim şirketinin ve çalışanlarının faaliyetleriyle ilgili olduğunun doğrulanması gerekir. Üstelik elbette ücretin bu kısmı, işletmeci şirketin kârının tamamının daha düşük bir gelir vergisi oranı uygulayan yönetim şirketine akmasına yol açmamalı.

3) Yönetim şirketinin faaliyetlerinin etkinliğinin ve gerçekliğinin kanıtı, yönetilen şirketin gelirindeki, kârındaki ve varlıklarındaki büyümenin göstergeleri olacaktır; bu da, örneğin kendisine ödenen vergilerde artışa yol açmıştır (bu gösterge, özellikle değerli olabilir).

4) Yönetim şirketinin bir ekonomik varlık olarak bağımsızlığının kanıtı, tercihen birbirleriyle ilişkili olmayan birkaç şirket için yönetim işlevlerinin yerine getirilmesi olacaktır (biri için, örneğin tek icra memuru rolünde, diğeri için, yalnızca muhasebe hizmetlerinin sağlanması vb.)

5) Yönetim şirketi personelinin yüksek profesyonelliği (yönetilen şirketle karşılaştırıldığında), eğitim düzeyleri, iş deneyimi vb. için artan gereksinimler. aynı zamanda yönetim şirketinin mesleki yeterliliğinin ve bağımsızlığının teyit edilmesine de olanak tanıyacaktır (örneğin, NА32-25133/2013 davasında Kuzey Kafkasya Bölgesi Tahkim Mahkemesinin 26 Ocak 2015 tarih ve F08-9808/14 sayılı Kararına bakınız).

Tanımlanan nüanslar dikkate alınarak, Yönetim Şirketinin fiili faaliyetlerinin yasal kaydına ve hizmet müşterisiyle etkileşim prosedürüne dikkatle yaklaşmak gerekir. Bu faaliyeti ve yönetilen şirketler için yararlılığını doğrulayan kanıtların sürekli ve sistematik olarak toplanmasına ek olarak, vergi dairesiyle sorunlar ortaya çıkmamalıdır.

Apartman binalarının yönetimi ve/veya işletimi, teknik ve sıhhi bakımı için oluşturulmuştur. Günlük yaşamda “yönetim şirketi” terimi, faaliyet türüne ve amacına göre bölünmeden her türlü şirket anlamına gelir.

Yönetim şirketi türleri

Yöneticiler- Yönetim şirketinin ayırt edici bir özelliği, yalnızca apartmanlardaki ortak mülklerin yönetimiyle, yani bağımsız çalışma, teknik ve sıhhi bakım ve kamu hizmetlerinin sağlanması olmadan meşgul olmalarıdır. Ortak mülkün işletimi, teknik ve sıhhi bakımının yanı sıra diğer hizmetlerin sağlanması için yönetim şirketi uygun sözleşme anlaşmaları yapar.

Hibrit- Şirketin ayırt edici bir özelliği, apartman binalarının yönetim, işletme, teknik ve sıhhi bakımı, diğer hizmet türlerinin yanı sıra kamu hizmetlerinin sağlanması işlevlerini bağımsız olarak yerine getirmeleridir. Bu tip şirketlerin sloganı “her şeyi kendimiz yaparız”dır.

Operasyonel- şirketin ayırt edici bir özelliği, apartmanların / evlerin ortak mülkünün işletme, teknik ve sıhhi bakımı işlevlerini, sahiplerle (sahiplerin doğrudan yönetimi ile), Ev Sahipleri Derneği ile imzalanan bir sözleşme kapsamında yerine getirmeleridir. (ev sahipleri derneğinin yönetimi ile) ve yönetim şirketleriyle (yönetim şirketlerini yönetirken)

Yönetim şirketlerinin tarihi

1921 yılından bu yana belediye binalarının devredildiği şehirlerde konut birlikleri oluşturulmuştur. Bir tür konut yönetimi haline geliyorlar; aslında bu, Rusya tarihinde konut gayrimenkulünü yönetmenin ilk yöntemidir; aynı zamanda modern HOA'ların prototipidir. Konut Kiralama Kooperatif Ortaklıkları (ZHKT), 1924'ten bu yana ana yönetim biçimi haline geldi. Devletten kiralanan evlerin ekonomisini yeniden canlandırmak, onları iyi durumda tutmak ve üyelerinin ihtiyaçlarını karşılamak onlara emanet edildi. 1927'de JAKT'ler en iyi yönetim biçimi olarak değerlendiriliyordu.

1937 yılında konut stokunun yaklaşık %90'ını kontrol eden konut birlikleri kaldırılmış ve stokun tamamı Merkez Yürütme Komitesi ve Halk Komiserleri Konseyi'nin kararıyla yerel meclislerin tasarrufuna devredilmiştir. SSCB 17 Ekim 1937 tarihli "Stokların korunması ve şehirlerdeki konutların iyileştirilmesi hakkında." Aynı zamanda yaşam alanı dağıtımı ve apartmanlara taşınma hakkı da dernekler kurulundan yürütme komitelerine devredildi.

Devlet yönetim sisteminin oluşmasıyla birlikte Konut Bakım Ofisleri (ZhEK'ler) ortaya çıktı.

Daha sonra 80'li yıllarda konut ofisleri Tek Müşteri Müdürlüğü'ne (DEZ) dönüştürüldü.

Rusya Federasyonu'nun yeni Konut Kanunu'nun Mart 2005'te yürürlüğe girmesiyle birlikte özel “ Organizasyonları yönetmek"(örneğin, bir apartman binasını yönetme yönteminden bahseden Rusya Federasyonu Konut Kanunu'nun 161. Maddesine bakın). Terim Organizasyonları Yönetmek(UO) apartman binalarının yönetimi anlamında kullanılması tercih edilir Yönetim Şirketleri ikincisi, Rusya Federasyonu'nun iş geleneklerinde ve düzenlemelerinde alışılmış olduğu gibi, diğer tüzel kişileri ve onların mülklerini (bir dereceye kadar) yöneten şirketler olarak kabul edilir.

Wikimedia Vakfı. 2010.

Diğer sözlüklerde "Yönetim şirketi (konut ve toplumsal hizmetler)" nin ne olduğunu görün:

OJSC "Levoberezhny Bölge Yönetim Şirketi" Tip Açık anonim şirket Kuruluş yılı 2007 Yer... Wikipedia

- (Konut Ofisi, Konut Dairesi, REP, REU) Konut Operasyon Müdürlüğü Onarım Operasyon Müdürlüğü Onarım Operasyonel İşletmesi Genel bilgiler Kuruluş tarihi 1959 Kaldırılma tarihi 1 Mart 2005 Yerine Yönetim Şirketi Yönetimi... ... Wikipedia

Serpukhov bölgesi arması Bayrağı (açıklama) ... Wikipedia

Arması ... Vikipedi

Evdeki ustabaşı (giriş, ev grubu), bitişik bölge- operasyonla ilgili sorunları çözerken, sürekli veya ağırlıklı olarak ikamet yerinde ikamet eden ve kayıtlı bir evin (ev grubu) sakinlerinin genel kurulunda seçilen bir evin (ev grubu) sakinlerinin bir temsilcisi ve hükmü... ... Resmi terminoloji

Şestun, İskender- Moskova bölgesi Serpukhov belediye bölgesi başkanı 2003'ten beri Moskova bölgesinin Serpukhov belediye bölgesi başkanı, 1999'dan 2003'e kadar Serpukhov bölge milletvekilleri konseyi üyesi, 2002'den beri başkanı. 2002 yılında... ... Haber Yapımcıları Ansiklopedisi

Altıncı toplantıya ilişkin Rusya Federasyonu Federal Meclisi Devlet Duması, Rusya Federasyonu'nun temsilci ve yasama organı olan Rusya Federasyonu Parlamentosu Federal Meclisi odasıdır. Görev süresi: Başlangıç tarihi... Vikipedi

OJSC "White Sea Energy Management Company" Türü kamu-özel ortaklığı Kuruluş yılı 2009 Yer... Wikipedia

Şehir Navashino Ülke Rusya Rusya Federal konusu ... Wikipedia

19. yüzyılın başında ve 20. yüzyılın başlarında, Voronej 3827⅓ dönümlük araziye sahipti; bunun 800 dönüme kadarı şehrin altındaydı ve geri kalanının neredeyse tamamı orman altındaydı. 5.500'den fazla ev vardı ve bunların yarısından fazlası taştan yapılmıştı. Nüfusu 61.053'tü: ... Vikipedi

Kitabın

- 1 Haziran 2018 itibarıyla konut ve toplumsal hizmetler hakkında her şey Hizmetler ve tarifeler, ödemeler ve ücretler, ödememe veya daha az ödeme yapmama nedenleri. Hala kendinize şu soruları soruyorsunuz: "Büyük onarımlar için ödeme yapmalı mıyım yoksa ödememeli miyim?" "Yönetim şirketi neye para harcıyor?", Sayaç takmalı mıyım, takmamalı mıyım?", Tüketim nasıl doğru hesaplanır?

- Konut ve toplumsal hizmetler hakkında her şey 2016. İlaveler, para cezaları, ödememe veya daha az ödeme yolları. Hala şu soruları mı soruyorsunuz: "Büyük onarımlar için ödeme yapmalı mıyım yoksa ödememeli miyim?", "Yönetim şirketi neye para harcıyor?", "Sayaç takmalı mıyım, takmamalı mı?", "Tüketim nasıl doğru hesaplanır?"

Yönetim şirketi, herhangi bir mülkü güven içinde yönetmek için kiralanan bir kuruluştur. Varlıklar çoğunlukla bir evi, parayı ve hatta büyük işletmeleri içerir. Bu yönetim sistemi, mal sahibinin tüm kararları verdiği ve bunlardan sorumlu olduğu doğrudan kontrolden farklıdır. Yönetim şirketi çoğu zaman herhangi bir sorumluluk taşımamaktadır veya taşımamaktadır, ancak bu sınırlı bir kapsamdadır. Bu nedenle böyle bir kuruluşla iletişime geçmeden önce bu yönetim yönteminin özelliklerini incelemelisiniz.

Nedir

Yönetim şirketi, ekonomik faaliyetin çeşitli alanlarında yönetim işlevlerini yerine getiren uzmanlaşmış bir kurumdur. Rusya'da bu kavram genellikle konut ve toplumsal hizmetler sisteminin yönetiminde yer alan şirketleri ifade eder. İktisat teorisinde bu terim daha geniş bir kavrama sahiptir. Ticari faaliyetlerde yönetim şirketleri, konut ve toplumsal hizmetlerin sağlanmasıyla ilgili olmayan şirketleri yönetir - ve bu çok yaygın bir olgudur.

Bu tür şirketlerin özelliklerinden biri de Rus mevzuatında mevcut olan işletme formlarından birinde kurulabilmeleridir. Bir formun veya diğerinin seçimi, şirketin faaliyet göstereceği boyuta ve alana bağlıdır. Bu nedenle, konut ve toplumsal hizmetler alanında yönetim şirketleri genellikle LLC şeklinde veya mal sahiplerinin ortaklığı şeklinde kurulur. İlk seçenekte (LLC), yönetim uzman bir kuruluş tarafından, ikincisinde ise sahipleri tarafından gerçekleştirilir.

Yönetim şirketi türleri

PJSC, ortaklık veya LLC olmasına bakılmaksızın, yönetim şirketleri faaliyet alanlarına, işletme şekline, katılımcıların büyüklüğüne ve kompozisyonuna göre sınıflandırılır. Bu nedenle, Rusya'da faaliyet gösteren aşağıdaki yönetim şirketi türleri ayırt edilmektedir:

- bina bakım şirketleri;

- yatırım fonları, yatırımcı varlıklarının güven yönetimi;

- firmalara ve işletmelere yönetim hizmetleri sağlayan bir yönetim şirketidir.

En yaygın olanları konut ve toplumsal hizmet şirketleridir. Bu anlaşılabilir bir durum çünkü ülkede konut apartmanlarından önemli ölçüde daha az işletme var. Diğer yönetim şirketi türleri, iş adamlarına ve yatırımcılara ilgili hizmetler sunan firmalardır. Ana görevleri müşterilerinin varlıklarını yönetmektir.

Konut ve toplumsal hizmetler yönetimi şirketleri

Konut apartmanlarının bakım ve onarımını sağlarlar. Aşağıdaki gibi önemli işleri gerçekleştirin:

- bitişik alanların iyileştirilmesi;

- evin sakinlerinden ödemelerin tahsil edilmesi ve kamu hizmetlerinin ödenmesi;

- inşaat ve onarım işlerini yapacak işçilerin işe alınması;

- tarifelerdeki değişiklikler hakkında bilgi vermek;

- girişlerin temizliği ve onarımı.

Bölge yönetim şirketleri, kamu hizmetleri sağlayan işletmeler ile hizmet verilen evin veya belirli bir bölgede bulunan evlerin sakinleri arasında aracı görevi görür.

Konut ve toplumsal hizmet yönetimi şirketlerinin devlet düzenlemesi

Rusya Federasyonu Konut Kanunu'na göre, yönetim şirketinin yalnızca kendi kendine yeterli olması değil, aynı zamanda kar da etmesi gerekiyor. Yani, yalnızca sakinlerden alınan fonların yanı sıra yasalarca yasaklanmayan diğer ticari faaliyet türlerinden de mevcuttur. Örneğin, bazı tesislerin kiralanması veya reklam için alan sağlanması.

Alınan para ev iyileştirmelerine gidiyor. Ancak sakinlerin fonları ve yeri kiralamak veya reklam yapmak için elde ettikleri gelir bile burayı korumaya yeterli olmayabilir. Rusya Federasyonu'ndaki konut stokunun büyük kısmı içler acısı durumda. Pek çok evin artık onarılmasının bir anlamı yok ve ev sakinlerinin yerini değiştirecek hiçbir yer yok. Ancak insanlar bu tür evlerde yaşamaya ve hizmetlere para ödemeye devam ediyor. Bunun sorumlusu her zaman yönetim şirketi değildir. Bu aynı zamanda apartman binasını daha önce kimsenin yönetmemiş olması, etkisiz bir şekilde yönetilmesi veya alınan paranın çalınması nedeniyle de ortaya çıkabilir.

Konut ve toplumsal hizmet yönetimi şirketlerinin sorumlulukları

Yönetim şirketlerinin sorumlulukları ve hakları, bu binada yaşayanlardan ödemeler alınarak bina bakım faaliyetlerini yürütmektir. O içerir:

- Binanın düzenli denetimi ve onarımı: çatı, asansörler, girişler. Bunu yapmak için şirketin kadrosunda uygun uzmanları çalıştırması veya bu uzmanların hizmetlerini sağlayan diğer şirketlerle anlaşmalar yapmış olması gerekir.

- Çatıların, binaların ve binaya bitişik alanların temizliği.

- Binanın yangın güvenliğinin sağlanması. Yani buna denetim kurumlarının hizmetleri için ödeme, yangın güvenliğinin kurulumu ve bakımı ve yangın söndürücülerin satın alınması dahildir.

- Hizmet verilen binanın tüm sakinlerinin hizmetlere erişiminin sağlanması.

- Tarifelerin büyüklüğü ve ödeme koşulları hakkında bilgi vermek, kamu hizmetleri için fon toplamak.

- Müşterilerinize yapılan çalışmalara ilişkin bir rapor: fonların nerede, hangi amaçlarla ve hangi miktarda harcandığı veya harcanması planlandığı.

- Mahalle sakinleriyle bir toplantı hazırlamak ve düzenlemek.

- Ek gelir kaynaklarını arayın. Örneğin, bina kiralama, reklam alanı;

- Binanın amortismanının hesaplanması.

Moskova, St. Petersburg veya başka bir şehirdeki yönetim şirketleri de inşaat işleri yapabilir. Örneğin, bir çatı katının veya başka bir katın inşaatı. Ancak bu tür etkinlikleri ancak tüm maliklerin tam rızası ile ve ancak ilgili devlet dairesinden binanın tasarımında değişiklik yapma izni verdikten sonra gerçekleştirme hakkına sahiptirler.

Yönetim şirketlerinin işletme biçimleri

Faaliyet alanı ne olursa olsun yönetim şirketleri PJSC, LLC veya ortaklık şeklinde örgütlenebilmektedir. Özel girişimcilere, firmalara ve işletmelere yatırım faaliyetlerinde bulunan veya yönetim hizmetleri sağlayan şirketler PJSC ve LLC şeklinde faaliyet göstermektedir. Ayrıca LLC formundaki bir yönetim şirketi, konut ve toplumsal hizmetleri yönetmektedir. İlk durumda, sakinler üçüncü taraf bir şirket kiralıyor, ikincisinde (ortaklık) kendileri yönetim faaliyetlerinde bulunuyorlar.

Konut ve toplumsal hizmetler sektöründe yönetim şirketlerini yönetmenin dezavantajları

Yönetim şirketi yalnızca sakinlerin genel kurul toplantısında yıllık olarak rapor vermesi gereken müşterilerine karşı sorumludur. Teorik olarak, bunun Rusya Federasyonu'nun tüm topraklarında gerçekleşmesi gerekir, pratikte durum biraz farklıdır; Gerçekte tüm sakinleri bir günde toplamak çok zordur. Ek olarak, bu tür işletmelerin birçok yöneticisi, onlar için karlı olmadığı için sakinlere rapor vermek için acele etmiyor.

Rusya'daki konut stokunun çoğu harap durumdadır, bu nedenle büyük şehirlerde şirket yöneticileri büyük meblağlar alırken aldıkları fonları binalara yatırmamakta, kendi ihtiyaçları için harcamayı tercih etmektedir. Örneğin Moskova ve diğer büyük şehirlerdeki yönetim şirketleri sıklıkla bu şekilde davranıyor. Konut ve toplumsal hizmetler sektöründeki yönetim şirketleriyle ilgili sorun, yönetim şirketleri kanununun kabul edilmesinden bu yana mevcut olup, bu alandaki dolandırıcılık sorunları çözülmemiştir.

Konut ve toplumsal hizmetler yönetim şirketi nasıl değiştirilir?

Yönetim şirketi yükümlülüklerini yerine getirmezse ve müşterilerin taleplerine cevap vermezse, sözleşmeyi feshetme ve başka bir şirketle yeni bir sözleşme yapma veya bir ev sahipleri derneği kurma hakkına sahiptir.

Teorik olarak sözleşmeyi feshetmek için maliklerin tamamının veya neredeyse tamamının imzası ve bir paket belge ile yönetim şirketine veya mahkemeye başvuruda bulunmak yeterlidir. Sözleşmenin iki hafta içinde feshedilmesi gerekiyor.

Pratikte ise işler tamamen farklıdır. Konut ve toplumsal hizmetler sektöründe dolaşımda çok fazla para var ve bu nedenle, şişirilmiş tarifeler ve bakım ve onarım giderlerinin neredeyse tamamen yokluğu nedeniyle yasalardaki boşluklardan yararlanan çok sayıda vicdansız yönetici çalışıyor. ev, fazla gelir elde ediyor. Aynı zamanda karlı bir mesleği bırakmaya da çalışmıyorlar. Bazen bir LLC'nin başkanı, işletme iznini iptal etmek için mahkeme kararı olsa bile bir yönetim şirketini yönetir ve çalışmaya devam eder.

Yatırım yönetimi şirketleri

Yatırım yönetim şirketleri, yatırımcıların sermayesinin güvene dayalı yönetimiyle ilgilenen kuruluşlardır. Bu tür bir yönetimin özü, yatırımcıların ya halihazırda uzmanlar tarafından oluşturulmuş bir yatırım portföyündeki hisseleri satın alması ya da özel olarak işe alınan profesyonel bir tüccara ilgili menkul kıymetleri satın alması talimatını vermesi gerçeğine dayanmaktadır.

Bir yatırım yönetimi şirketi kullanmanın artıları ve eksileri vardır. Avantajları arasında tüm ticari operasyonların, piyasa analizlerinin ve işlemlerin bu faaliyet alanında geniş deneyime ve oldukça yüksek düzeyde yetkinliğe sahip bir kişi tarafından yapılması yer almaktadır. Bu, riski azaltır ve zamandan tasarruf sağlar. Bu tür şirketlerin dezavantajı yüksek komisyon yüzdesi talep etmeleridir. Ayrıca hiç kimse yatırılan fonların güvende kalacağına veya onlardan gelir elde edileceğine dair %100 garanti vermez.

Yatırım yönetimi şirketlerinin sorumlulukları

Yönetim şirketini yönetmek LLC yöneticisinin sorumluluğundadır. Çalışmalarıyla ilgili yıllık ve üç aylık raporların yanı sıra müşteri hesaplarıyla ilgili her türlü bilgiyi yayınlamalıdır. Ana sorumluluk, müşterilerin sermayesini korumaya ve artırmaya çalışmak ve varlıklarının istikrarlı bir şekilde büyümesini sağlamaktır.

Bir yatırım yönetimi şirketi nasıl seçilir

Seçim yaparken firmanın deneyimine, incelemelerine ve finansal göstergelerine dikkat etmelisiniz. Mali tablolara eklenen denetçi raporunun varlığına/yokluğuna ve içeriğine özellikle dikkat edilmelidir. Varlık yönetimi hizmetleri genellikle büyük bankalar ve yatırım fonları tarafından sunulur. Yönetim şirketi seçerken temel şart, piyasada en az 10 yıl faaliyet göstermesi gerektiğidir.

İşletmeler ve firmalar için yönetim şirketleri

Bu tür yönetim şirketlerinin iki türü vardır. Ya ayrı bir şirket kiralanır ya da işletmenin bu işlevi yerine getiren bir departmanı vardır.

İlk durumda, mal sahibi harici bir şirket kiralar, ikincisinde yönetim, işletmenin departmanlarından birinde, yönettiği yerden bir PJSC veya LLC şeklinde bulunur. Yönetim şirketi aslında tüm işletme ağının yönetildiği merkezdir. Örneğin, Coca-Cola Company'nin dünya çapında soda üretim tesisleri vardır, ancak Amerika Birleşik Devletleri'ndeki genel merkezinden yönetilmektedir. Neyin, ne zaman ve nasıl üretileceğine dair kararlar burada alınır. Üretimin artırılmasına yönelik planlar yapılıyor. Yönetim kararlarının analizi ve geliştirilmesi için tüm işletmelerden gelen tüm muhasebe bilgileri de buraya akar.

Nadir durumlarda ikinci tip yöneticilere başvurulur ve böyle bir önlemin zorunlu olduğu kabul edilir. İşletmenin krizde olduğu veya işletme sahibinin yöneticiyi işten çıkarmak zorunda kaldığı (ya da kendisi istifa ettiği) durumlarda bu tür şirketlerin hizmetlerine başvurulmakta, ancak yerine hemen bir yönetici getirilmesi mümkün olmamaktadır. İşletmelerin dış yönetime ihtiyacı vardır ve bu kalite yönetiminin iç yönetimden daha yüksek olması gerekir.

Yöneticilerin avantajları ve dezavantajları

Harici kurumsal yönetimin veya tek bir uzak merkezden yönetimin avantajları ve dezavantajları vardır. Bir yandan bu tür yönetim şirketleri yüksek nitelikli uzmanlar çalıştırırken diğer yandan bu uzmanlar ortaya çıkan sorunu çözmek için neyin gerekli olduğunu her zaman belirleyemezler. İşletmede değiller, uzun süredir üzerinde çalışmıyorlar ve yalnızca mali tablolara dayanarak kriz durumunun nedenini belirlemek ve bundan bir çıkış yolu bulmak o kadar kolay değil.

İşletmede görev yapan yönetim şirketlerinin en önemli eksikliklerinden biri kararların geç verilmesidir. Bu tür bir yönetim yalnızca iki durumda etkili olabilir: işletmenin yeni açılması veya halihazırda iflas aşamasında olması.

İlk durumda yönetim şirketi, işletmenin faaliyet göstereceği bir yönetim sistemi oluşturur. Bu durumda yönetim şirketi gelecekte işletme yönetiminin nasıl olması gerektiğinin bir örneğidir. İkincisinde, yönetim şirketinin işi yalnızca mevcut borçları kapatmak için fon bulmaya ve ancak o zaman işletmeyi geliştirmeye indirgenir. Aynı zamanda işletmeyi kurtarmak için sahibiyle birlikte çalışmalıdırlar.

Bu iki durum haricinde yönetim şirketlerinin hizmetleri yalnızca istenmeyen harcamalara, alınan kararların kalitesinin ve hızının düşmesine yol açacaktır.

Yönetim şirketleri, yalnızca konut ve toplumsal hizmetler alanında değil aynı zamanda diğer ticari faaliyet alanlarında da faaliyet gösteren işletmelerin yönetiminde önemli bir rol oynamaktadır. Eksikliklere rağmen, bazı durumlarda bir yönetim şirketini işe almak durumu iyileştirmenin tek yoludur.

Yönetim şirketi “işleri yürütmekle” uğraşan bir kuruluştur. Daha doğrusu bakım, onarım, ısı ve ışık ödemelerini organize eder, ayrıca denetimler yapar. Bir veya daha fazla konut binasıyla "başa çıkabilir", bunların hepsi şirketin prestij düzeyine bağlıdır. Üstelik son zamanlarda konut ve toplumsal hizmet işletmelerinin mutlaka resmi olarak ruhsatlandırılması gerekiyor. Yönetim şirketi, işletmenin büyüklüğüne bağlı olarak değişen bir yapıyı içerir. Yasaya göre, belirli düzenlemelere uymanın yanı sıra bir sorumluluk listesine de uymaları gerekiyor.

Yönetim şirketinin kanunlara göre sorumlulukları

Konut ve toplumsal hizmetler yönetim şirketinin uyulması gereken belirli hak ve yükümlülükleri vardır. Bir anlaşma imzalandığında bir veya başka bir yönetim kuruluşunun evdeki sorumlulukları burada açıklanacaktır. Bu durumda, sözleşme aşağıdaki türdeki yükümlülükleri içerebilir:

- Evinizi ister yaz ister kış yeni sezona hazırlayın.

- Kamu hizmetleri, tarifeleri, su tedarik sistemlerinin onarımı veya değiştirilmesi: borular, sayaçlar ve elektrik sistemleri.

- Hem büyük hem de kozmetik mevsimsel onarımlar.

- Avlu alanlarının, girişlerin, asansörlerin temizlenmesi, temizliğin sağlanması.

- Evde kurulu ekipmanlarla ilgili diğer onarım işlerinin organizasyonu, örneğin asansörler (masrafları sahiplerine, önceki yönetim şirketine veya inşaat şirketine ait olmak üzere kurulur ve onarılırsa)

- Ev sahipleri için sertifikaların hazırlanması, tam raporlamanın sağlanması ve kamu hizmetleri tarifelerine uygun olarak faturaların düzenlenmesi.

Ayrıca şirketin hizmet sağlama maliyeti de belirlenir. Bütün bunlar ev sahipleri ve sakinlerinin katıldığı bir toplantıda tartışılıyor.

Yönetim şirketi türleri

Konut şirketleri yukarıda açıklanan hizmetlerden bazılarını sağlayabilir; bunların tümü sakinlerin gereksinimlerine ve kuruluşun yeteneklerine bağlıdır, dolayısıyla konut ve toplumsal hizmetler sektöründeki bu yönetim şirketleri türlere ayrılabilir:

- Tüm hizmetleri sağlar ve kaynak sağlayan kuruluşlara aracılık eder.

- Gerekli tüm hizmetler için icracı bulan aracı olmak.

- Konut kullanımına yönelik olmayan avlu alanlarını, garajları ve binaları yönetmeye yönelik organizasyonlar.

Yönetim şirketinin sorumlulukları

Konut ve toplumsal hizmetler sektöründeki yönetim şirketlerinin sorumlulukları yukarıda tartışılmıştır. Peki böyle bir örgütün ana sorumluluklarının dışında ne yapmaya hakkı var?

Şirketin sunmaya hazır olduğu tüm hizmetler ve bunların fiyatları genellikle genel bina toplantılarında duyurulmakta ve buna göre konut sakinleri buna ihtiyaç duyup duymadıklarına karar vermektedir. Daire sahipleri bir seçim yaptığında, sahiplerle hangi hizmetlerin sağlanacağı konusunda bir anlaşma yapılır. Ek olarak, yönetim organizasyonları örneğin büyük hacimli atıkları ayda birkaç kez kaldırabilir.

Sahiplerle bir anlaşma yapılması

Bir sözleşme hazırlarken, konut ve toplumsal hizmetler sektöründeki yönetim şirketi kendi adına şunları belirtmelidir:

- Belirli bir eve sağlayacağı tüm hizmetlerin listesi.

- Tarafların yükümlülükleri, hakları ve ilişkileri hakkında bilgi.

- Ev (veya başka bir nesne) hakkındaki bilgiler ayrıntılı olarak belirtilmelidir.

Ayrıca, sözleşme aşağıdakilerle ilgili bilgiler içerir:

- Raporlar.

- Çatı katları, bodrum katları ve diğer konut dışı binalar gibi binaların kullanımına ilişkin kurallar.

Maliklerin talebi üzerine sözleşmede değişiklik yapılabilir. Değişiklikler sözleşmelerin herhangi bir maddesiyle ilgili olabilir.

Yönetim şirketinin kanunlara göre sorumluluğu

Tamamı konut ve toplumsal hizmetler sektöründe olan çeşitli düzeylerde hükümet organları vardır. Bu amaçla hem evin yönetiminden hem de yerel (belediye) düzeyde yapılan işin kalitesini belirlemek için denetimler yapılmaktadır. Bu, çalışmadaki eksiklikleri tespit etmek ve ortadan kaldırmak için yapılır. Devlet kurumları tarafından bir denetim yapıldığında, kamu hizmetlerinin maliyetinden kalitesine kadar her şeyi kontrol ederler.

Kuruluşun yükümlülüklerini yerine getirmemesi, yerine getirmeyi reddetmesi durumunda, bu durum ihlal sayıldığından idari para cezası uygulanarak uyuşmazlık çözüme kavuşturulur. Rusya Federasyonu İdari Suçlar Kanunu'na göre, madde 7.22 40-50 bin ruble olmalı. Ayrıca maddede para cezasına ek olarak şirketin faaliyetlerinin 90 güne kadar durdurulması da öngörülüyor.

Konut binalarının sıhhi gereksinimlerinin ihlali meydana gelirse ve kuruluş buna herhangi bir şekilde yanıt vermezse derhal mahkemeye gidebilirsiniz. Bu durumda kuruluşa da 10-20 bin ruble para cezası kesiliyor. Bu, bir dahaki sefere yöneticilerin ev sahiplerinin isteklerini daha ciddiye almaları açısından sakinler için faydalıdır.

Yönetim şirketi tarafından lisanslanmıştır

Toplu konutlar 255 Sayılı Federal Kanunçalışma ruhsatı almaları gerekmektedir. Aksi halde kuruluşun kayıt işlemi gerçekleştirilemeyecektir. Bu gerekçelerle, her yönetim kuruluşunun aşağıdakilerden alınabilecek bir lisansına sahip olduğu ileri sürülebilir:

- Konut ve toplumsal hizmetler denetleme makamı.

- Konut ve toplumsal hizmetlerin ruhsatlandırılması komisyonu.

Ve bunu tamamlamak için tam bir makale listesine ihtiyacınız var:

- Bireysel bir girişimcinin veya LLC'nin açılış belgesi.

- Vergi muhasebesi belgeleri.

- Birleşik Devlet Tüzel Kişiler Sicilinden Sertifika.

- Bir yöneticinin atanması ve bu pozisyonda görev yapabilme yeterlilik belgeleri.

Ve bu tam bir liste değil; başka belgelere ihtiyaç var. Lisansa ilişkin bilgi, yönetim şirketinin adına veya bağlı olduğu evin adresine göre elde edilebilir. Bu, devlet hizmetleri web sitesinde yapılabilir.

Rusya'daki popüler yönetim şirketleri

Bu makaleden çoğu kişi için yönetim şirketlerinin ne olduğu ve ne için gerekli olduğu anlaşıldı. Onlara ne gibi sorumluluklar veriliyor ve ne gibi sorumluluklar taşıyorlar. Bağlantı, tüm bölgelerde en yüksek derecelendirmeye sahip yönetim şirketlerinin bir listesini sağlar: