1 saniye içinde üç aylık ikramiye tahakkuku 8,3 zup. İlk program kurulumu

Merhaba sevgili zup1c ziyaretçileri. Bu yazıda bunun hakkında konuşacağız 1C ZUP 3'te ikramiye tahakkuku. Bonusları hesaplamak için hesaplama türlerinin nasıl ayarlandığına, hesaplamaların özelliklerinin neler olduğuna ve ZUP sürüm 3'te bonusu mümkün olduğunca rahat bir şekilde ayarlamanıza ve hesaplamanıza yardımcı olacak hangi yeni özelliklerin mevcut olduğuna bakalım. Bu yayında aşağıdaki ödül seçeneklerine bakacağız:

- Bir kerelik bonus– çalışılan süreye bağlı olarak sabit bir miktar ve sabit bir miktarda bir kerelik ikramiye;

- Bonus yüzdesi (önceki ay için) – Böyle bir primi hesaplamak için üç seçeneği ele alalım;

- Bonus yüzdesi (önceki çeyrek için) – burada 1C ZUP 3'ün, hesaplama türü ayarlarında tahakkuk eden ayları hemen belirlemenize olanak tanıyan yeni ve ilginç bir özelliğini ele alacağız;

Ayrıca ayrı bir yayında 1C ZUP 8.3'te yıllık (üç aylık) bonusun hesaplanması konusunu tartıştığım gerçeğine de dikkatinizi çekmek isterim. çalışılan süre ile orantılı olarak:

İlk program kurulumu yoluyla ödül oluşturma

✅

✅

✅

Her şeyden önce şunu belirtmek gerekir ki 1C ZUP 3 belgesinde Ödül dergide mevcut olacak Tahakkuklar amaca yönelik en az bir hesaplama türü vardır Ayrı bir belge ödülü belgenin türünü belirten Ödül.

Yalnızca bu durumda belge görünür Ödül. Maaş hesaplama ayarlarında kullanıcının bonusu etkinleştirmesi için özel bir onay kutusu yoktur.

Ancak şunu akılda tutmakta yarar var 1C ZUP3 Programın bir başlangıç kurulumu var (programla yeni çalışmaya başladığınızda ve temel bilgi ve ayarlar henüz doldurulmadığında başlıyor) ve onun yardımıyla bazı tahakkuk türlerini alabiliyoruz. Temel ayarlar hakkında daha fazla bilgi edinin Personel kayıtları ve maaş hesaplamasını makalede okuyabilirsiniz.

Özellikle bu ilk kurulum, tahakkuk parametrelerinin tanımlanmasına yönelik bir adım içerir aylık ikramiye .

Prim verilip verilmeyeceğini biz belirleyebiliyoruz. Tahakkuk ederse ne olur: sabit bir miktar veya yüzde. Bonusun hangi ayın kazancına göre hesaplandığını da belirtmeniz mümkündür. Ayrıca belirtebilirsiniz Kişisel gelir vergisi kodu. Referanstaki bu ayarlara dayanarak Tahakkuklar Aylık primin hesaplanması için uygun tahakkuk türleri oluşturulacaktır.

Sonraki adımlarda, hesaplamada kullanılacak tahakkuk türlerine ilişkin ayarları tanımlayabiliriz. Üç aylık ikramiyeler.

Hesaplamaları ayarlamak için de bir adım var Yıllık bonus.

Ve kuruluma adım Bir kerelik bonus.

Bir kerelik bonus (sabit)

O halde ilk seçeneğe bakalım Bir kerelik bonus (sabit). Sekmede Temel bilgiler bu tür tahakkukları oluşturuyoruz Tahakkuk amacı: Ödül, Tahakkuk işlemi devam ediyor: Ayrı bir belgeye göre ve otomatik olarak Belge türünün yerine geçecektir: Ödül.

Şimdi belgeye bakalım Ödül(Maaş – İkramiyeler). Belge oluştur Ödül bir kerelik bonus tahakkuk ettirmek için. İçindeki hesaplama türünü seçiyoruz: Bir kerelik bonus (sabit), bir çalışan seçin ve ikramiye tutarı göstergesini doldurun. Belgede çok sayıda çalışan varsa ve herkesten aynı tutarda ücret alınması gerekiyorsa, bu durumda komutu kullanarak göstergeyi tüm çalışanlar için aynı anda doldurabilirsiniz. Göstergeleri doldurun.

Bir kerelik bonus (çalışılan saatlere göre)

Primi sabit bir tutarla hesaplamak oldukça basit bir durum, o yüzden şimdi daha ilginç bir seçeneğe bakalım. Bonus, çalışanın çalıştığı süreye bağlı olan tek seferlik bir bonustur; Sabit bir miktar belirlendiğinde, ancak çalışanın tüm ay boyunca çalışmamış olması durumunda, çalışılan süreye göre yeniden hesaplanır.

Bu tür tahakkuk aynı zamanda Tahakkuk amacı: Ödül ancak bu tahakkuk ancak göstergenin değeri girildiği takdirde yapılacaktır (detay Tahakkuk işlemi devam ediyor). Ve göstergenin karşısındaki kutuyu işaretleyin ( Tek Seferlik Prim Tutarı), girişte bonusun verileceği yer, yani. bu gösterge cari ay için girilirse prim belgede hesaplanacaktır.

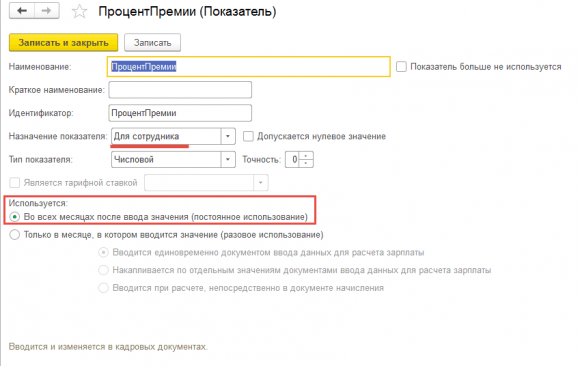

Bu gösterge önceden tanımlanmadığından onu kendiniz oluşturmanız gerekecektir. Özel bir hesaplama türünün formülünü düzenleme penceresinde veya doğrudan referans kitabında bir gösterge oluşturabilirsiniz. Bordro göstergeleri(menü bölümü Ayarlar).

Gösterge ayarlarında aşağıdaki detay değerlerini ayarlamanız gerekir

- Göstergenin amacı - Bir çalışan için,

- Gösterge türü Sayısal

- Onay kutularını ayarla Yalnızca değerin girildiği ayda (tek seferlik kullanım) ve onay kutusu Bordro hesaplaması için bir defada veri giriş belgesi ile girilir

Bu ayarlar, göstergenin belirli bir ay boyunca her çalışan için ayrı ayrı girileceği anlamına gelir.

Gösterge, aylık olarak böyle bir ikramiye tahakkuk etmesi gereken çalışanlar için belge ile girilir. Maaş hesaplama verileri. Dolayısıyla çalışan adına ödeme yapmazsak ikramiye buna göre değerlendirilmeyecektir.

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Adım adım talimat yeni başlayanlar için:

Şimdi tahakkuk türü ayarlarındaki formüle bakalım. Bonus tutarı çalışılan süre ile çarpılıp standart gün sayısına bölünür. Böylece ikramiye çalışılan süre ile orantılı olarak hesaplanır.

Şimdi bu primi hesaplamak için bilgilerin nasıl girileceğini görelim. Bu bilgiler belge günlüğü aracılığıyla girilecektir. Maaş hesaplama verileri (Maaş – Maaş hesaplamasına ilişkin veriler). Bu günlükte oluştur'a tıklayın ve giriş formunu seçin - Bir kerelik bonus tutarı. Bu form aracılığıyla çalışana herhangi bir ikramiye verebiliriz.

Bu formun belge günlüğünde görünmesi için Maaş hesaplama verileri bölümünde oluşturulmalıdır. Ayarlar – İlk veri girişi şablonları. Bu form aracılığıyla girilecek adı girmeli ve bir gösterge seçmelisiniz.

Birden fazla çalışan için göstergenin tek bir belgede aynı anda girilmesini mümkün kılmak için sekmede bunlara ek olarak kutuyu işaretlemeniz gerekiyor Belgede birden fazla ortak çalışan kullanılıyor.

Belgede Ocak ayı için Maaş hesaplama verileriçalışan Ivanov'a 5.000 ruble ikramiye ödedi.

Ancak bu çalışan Ocak ayının tamamı boyunca çalışmadı. Belgede Maaş ve katkıların hesaplanması Ocak ayı için çalışanın ikramiyesi çalışılan süreye göre hesaplanıyordu. Çalışan 15 gün çalıştı ve bu ay programa göre normu 18 gün.

Aynı zamanda bu primi hesaplamanın belgede gerçekleşmesini sağlayacak şekilde ayarlayabileceğimizi de belirtmek isterim. Ödül Tahakkuk işleminin yapıldığını belirten: Ayrı bir belgeye göre.

Ancak belgede primin hesaplandığı ilk kurulum seçeneği Maaş ve katkıların hesaplanması devamsızlıklarla ilgili tüm bilgiler tam olarak belge doldurulurken girildiği için daha fazla tercih edilir Maaş ve katkıların hesaplanması.

Bonus yüzdesi (geçerli ay için)

Hadi düşünelim sonraki görünüm Kazanç yüzdesi olarak hesaplanan ikramiye (bazı hesaplama esaslarına göre).

Burada birkaç seçenek var. İlk olarak, mevcut ayın kazancının yüzdesi olarak bir ikramiye talep edebiliriz. Bu tür tahakkuk için ayarlara bakalım.

Tahakkuk amacı: Ödül. Tahakkuk gerçekleştirilir: Aylık yani Bu ikramiyeyi, bir tür personel belgesi kullanarak planlandığı gibi çalışana atamak gerekecektir:

- Personel transferi,

- Planlanan tahakkukların tahsisi,

- Ücretlerdeki değişiklikler,

- Planlanan tahakkukların değiştirilmesi.

Makalede personel kayıtları ve planlı tahakkukların bir çalışana atanması hakkında daha fazla bilgi edinebilirsiniz.

Hesaplanan Tabanönceden belirlenmiş bir göstergedir. Sekmede listelenen bu tür hesaplamalar için tahakkuk değerlerini döndürür Temel hesaplama ve aynı zamanda bu masraflar aşağıdakiler için tahsil edilir: belirli bir süre. Tahakkuk listesi ve matrah hesaplama süresi sekmede belirlenir. Temel hesaplama. Bizim durumumuzda baz hesaplaması cari ay için yapılacaktır.

Formüle dönelim. Hesaplanan Tabançarpılır YüzdePremium. Dizin YüzdePremiumönceden tanımlanmamıştır, kendiniz oluşturmanız gerekir.

Bu gösterge girilir bir çalışan için ve kullanılır: Değeri girdikten sonraki tüm aylarda (sürekli kullanım) . Böylece bu ikramiye, çalışana bunu gösteren personel belgelerinden biri ile verilir. Prim yüzdesi, kullanıcı bu bonusu planlandığı gibi sonlandırana veya yüzdeyi değiştirdiği başka bir personel belgesi girene kadar geçerli olacaktır.

Bir sonraki adım bu ikramiyeyi planlandığı gibi çalışana tahsis etmektir. Bunu yapmak için günlükten bir belge kullanabiliriz Çalışan ücretindeki değişiklikler. Burada bazı planlı tahakkukların atanması veya değiştirilmesi için kullanılabilecek bir dizi belge bulunmaktadır. Bu durumda belgeyi uygularız. Ücretlerdeki değişiklikler. Çalışan Sidorov belirli bir tarihten itibaren atandı Bonus yüzdesi (geçerli ay için) ve bonus yüzdesi belirlenir - %10.

Bu tahakkuk, çalışanın belgeyi doldurmasıyla otomatik olarak hesaplanacaktır. Maaş ve katkıların hesaplanması .

Bu tür ikramiye tahakkuk esasına göre hesaplanmıştır. Saatlik ücretle ödeme bu ay çalışan. Kullanıcı ödemesini saatlik ücrete göre manuel olarak ayarlarsa prim buna göre yeniden hesaplanacaktır.

Bonus yüzdesi (önceki aya ait)

Bir sonraki tür, yüzde olarak da hesaplanan bir bonustur, ancak önceki ay için yani Bir önceki aya ait tahakkuk hesaplamasında esas alınacaktır. Böyle bir bonusu hesaplamak için birkaç seçenek vardır.

Bonus belgesinde bir önceki aya ait ikramiyelerin hesaplanması

İlk seçenek belgedeki hesaplamadır Ödül yani hesaplama şeklinde tahakkuk amacını belirledik: Ödül, tahakkuk işleminin gerçekleştirildiğini gösterir: Ayrı bir belgeye göre ve Belge Görünümü otomatik olarak görünür: Ödül.

Formül, cari aya ilişkin hesaplamalarda olduğu gibi aynıdır. Aradaki fark, sekmede Temel hesaplama dönem olarak belirt Geçtiğimiz ay.

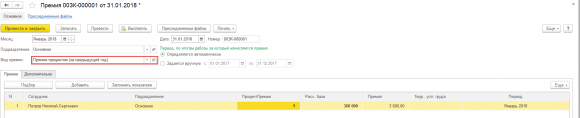

Sonraki belge Ödül Bu ikramiyeyi Ocak 2018'de çalışan Sidorov'a veriyoruz. Aralık ayında bu çalışanın maaşı 50.400 rubleydi. Buna göre ikramiye bu maaş üzerinden hesaplanacak.

İkramiye yüzdesi, yalnızca bu çalışanın hâlâ planlanmış bir aylık ikramiye tahakkukunun (geçerli ay için) olması nedeniyle otomatik olarak artırılmıştır ve bu yüzde zaten ayarlanmıştır. Eğer onun için olmasaydı, o zaman sayım YüzdePremium doldurulmadan kaldı. Prim tutarının hesaplanabilmesi için kullanıcının yüzdeyi bağımsız olarak girmesi gerekir; manuel olarak girin veya birden fazla çalışan varsa ve aynı prim yüzdesine sahiplerse, bunu komut aracılığıyla girin Göstergeleri doldurun .

Bonus hesaplamaya yönelik bu seçenek, bonusun sürekli olarak verilmemesi durumunda, ancak bazen bazı çalışanlara verilmesi durumunda uygundur. Bir kuruluşta böyle bir tahakkuk aydan aya gerçekleşirse, her seferinde belgeyi girin. Ödül pek uygun olmadığından bu prim hesaplamasını biraz farklı yapmanız önerilir.

Maaş ve katkıların hesaplanması belgesinde bir önceki aya ait ikramiyelerin hesaplanması

Bu tür tahakkuk planlandığı gibi tahsis edilmelidir. Ocak ayından itibaren çalışan Sidorov'u görevlendireceğiz Bonus yüzdesi (önceki aya ait) ve cari aya ait Bonus iptal edilecektir.

Belgeyi inceleyelim. Bu çalışanın Ocak ayı maaşını hesaplayalım.

Bonus, bir önceki ayın saatlik ücretine göre hesaplanacaktır. Hesaplama tabanı Aralık 2017'de tahakkuk eden 50.400 ruble.

Belgede bir önceki aya ait ikramiyelerin hesaplanması Maaş ve katkıların hesaplanması (aylık yüzde girişi)

ZUP 3.1'de temel olarak birinciye benzeyen başka bir seçenek daha var, ancak fark, hesaplamanın belgede gerçekleşmeyecek olmasıdır. Ödül ve belgede Maaş ve katkıların hesaplanması. Aynı zamanda bu yüzdeyi aylık olarak belge ile ödüyoruz. Maaş hesaplama verileri yani eğer girmezsek çalışan için hesaplama yapılmayacaktır.

Bu tür ikramiye, yalnızca çalışan için cari aya ait Önceki Ayın İkramiye Yüzdesi göstergesi girilirse tahakkuk edecektir (bu, oluşturulması gereken keyfi bir göstergedir, her çalışan için kişisel olarak aylık olarak girilir).

Hesaplama matrahı da bir önceki ay için alınır.

Şimdi bu ay bu ikramiyeyi tahakkuk ettirmesi gereken çalışan için bu yüzde göstergesini girmemiz gerekiyor. Belge aracılığıyla giriyoruz Maaş hesaplamasına ilişkin veriler.Çalışan Sidorov için, Ocak 2018 - %5 için bir önceki aya ait ikramiye yüzdesi ödendi.

Daha sonra belgede Maaş ve katkıların hesaplanması Bu bonus türü ayrı bir satır olarak tahakkuk ettirilecektir.

Böylece, Bonus yüzdesi (önceki aya ait) yalnızca bu yüzdeyi çalışanın belgesine girersek hesaplanacaktır Maaş hesaplama verileri. Bu seçenek şu durumlarda uygundur: bu tip ikramiyeler tutarsız bir şekilde tahakkuk ettirilmektedir.

Bonus yüzdesi (önceki çeyrek için)

Premium belgesindeki hesaplama

Şimdi önceki çeyrekte tahakkuk eden bonusa bakalım. Bu tahakkukları ayarlamanın en basit seçeneği aşağıdaki gibidir. Tahakkuk amacını belirtiyoruz: Ödül, tahakkuk gerçekleştirilir: Ayrı bir belgeye göre. Hesaplama formülü bir önceki aydakiyle aynı olacaktır. Tuhaflık şu ki sekmede Temel hesaplama belirtilen baz hesaplama dönemi Geçtiğimiz ay.

Bakalım bu tahakkuk nasıl hesaplanıyor. Belgeyi teslim ediyoruz Ödül.

Ödül türünün seçilmesi Bonus yüzdesi (önceki çeyrek için). Primin hesaplandığı süre otomatik olarak yüklenir. Bu tür tahakkukun hesaplanması gereken çalışanı seçip ikramiye yüzdesini manuel olarak giriyoruz.

Listelenen aylarda çeyrek için ikramiyelerin hesaplanması

İÇİNDE 1C ZUP3 Her üç ayda bir planlandığı gibi tahakkuk ettiği varsayılırsa, ikramiyenin bu hesaplamasını iyileştirmek mümkündür; Hangi aylarda tahakkuk edeceğini önceden biliyoruz.

Bu tür hesaplamaya ilişkin ayarlarda primin şu şekilde olması gerektiğini belirtiyoruz: listelenen aylarda tahakkuk eder ve hangilerini işaretleyin. Her çeyreğin sonuçlarına göre prim almamız gerekiyorsa Ocak, Nisan, Temmuz ve Ekim aylarını belirtiriz. Bonus yalnızca belgede belirtilen aylarda tahakkuk ettirilecektir. Maaş ve katkıların hesaplanması. Sekme Temel hesaplama— hesaplama periyodunu belirtin Önceki çeyrek.

Bu tür tahakkukları bir çalışana planlı bir şekilde, örneğin belge ile atamak gerekir. Ücretlerdeki değişiklikler. Yeni bir ücret ekleyelim. Bizim durumumuzda bu.

Bu tahakkuku kontrol edelim. Bir belge oluşturalım Maaş ve katkıların hesaplanması Ocak ayı için ve bu çalışan için doldurun.

Listelenen aylarda ikramiye yüzdesi (önceki çeyrek için)çalışana tahakkuk ettirilir. Bu tür tahakkuk yalnızca listelenen aylarda (Ocak, Nisan, Temmuz, Ekim) görünecektir. Şubat 2018 için bir belge doldurmaya çalışırsak, ödemeyi yalnızca saatlik ücret üzerinden hesaplayacaktır.

Bonus yüzdesi (önceki yıl için)

✅ Seminer “1C ZUP 3.1 için Yaşam Tüyoları”

1C ZUP 3.1'de muhasebe için 15 hayat hackinin analizi:

✅ 1C ZUP 3.1'deki bordro hesaplamalarını kontrol etmek için KONTROL LİSTESİ

VİDEO - muhasebenin aylık kendi kendine kontrolü:

✅ 1C ZUP 3.1'de bordro hesaplaması

Yeni başlayanlar için adım adım talimatlar:

Bu yazımızda bahsedeceğimiz bir diğer tahakkuk ise önceki yılın ikramiyesi.

Hesaplama türü ayarlarında yalnızca belirli bir ay belirtilerek bu yapılabilse de, bu tür primi planlı olarak tahakkuk ettirmenin bir anlamı olmadığını düşünüyorum. Kural olarak, böyle bir primi hesaplamak için bir belge aracılığıyla giriş yöntemini kullanırlar. Ödül. Bu nedenle, bu tür tahakkuk ayarlarında şunları belirtmelisiniz: Ayrı bir belgeye göre.

Sekmede Temel hesaplama temel hesaplama dönemini seçmeniz gerekir – Geçen sene.

Bu bonusu belgede hesaplayacağız Ödül. Ödül türünü seçin: Bonus yüzdesi (önceki yıl için). Hesaplama dönemi otomatik olarak yüklenecektir. Çalışanı belirtiyoruz ve gerekli ikramiye yüzdesini giriyoruz.

1C ZUP 3'te bonus ayarlamak için ek seçenekler

İÇİNDE 1 ZUP 3 dahil olan temel hesaplama süresini oldukça esnek bir şekilde yapılandırabilirsiniz. Hesaplama tabanı .

Sekmede Temel hesaplama bir anahtar var: Bazı önceki aylar . İstenirse temel dönemin süresini istediğiniz sayıda aya ayarlayabilirsiniz, ayrıca bunu da yapabiliriz. temel dönem kayması. Altında Temel dönem değişimi Bonus hesaplanırken tam olarak hangi ayların dikkate alınacağını belirlemenize yardımcı olacak bir yorum bulunmaktadır.

Örneğin, ayarlarsanız temel dönem kayması 2 ay ve temel dönemin süresi 2 ay, bu, bu tür hesaplamayı Nisan ayında hesaplarken anlamına gelir hesaplama tabanı Ocak – Şubat ayları için hesaplanacaktır.

Yeni yayınlardan ilk siz haberdar olmak için blog güncellemelerime abone olun:

Bu makaleyi e-posta adresime gönder

1C ZUP'ta prim tahakkuk ettirmek, program tarafından sağlanan standart bir işlemdir. 1C ZUP'ta bonusu hesaplamak için bu makalede ele alacağımız birkaç basit adımı uygulamanız gerekir.

Çalışan ikramiyeleri teşvik ödemeleri olarak kabul edilir (Rusya Federasyonu İş Kanunu'nun 129. Maddesi); kuruluşlar vicdanlı çalışanlarına ikramiye sağlar. Kuruluşların bağımsız olarak gelişme hakkı vardır çeşitli sistemlerçalışanların tanıtıldığı ikramiye ödemelerine ilişkin planlama, göstergeler ve koşullar - emirler, toplu sözleşme vb. imzalayarak.

Çalışanlara yönelik teşvikler ücret fonuna dahildir ve Art. Rusya Federasyonu İş Kanunu'nun 136'sı, kuruluşların ücretlerin ödenmesi için belirli tarihler belirlemesini zorunlu kılmaktadır; bu şartlar ikramiyeler için geçerli değildir. Şirket, çalışanlarına bağımsız olarak ikramiye verme hakkına sahiptir. son teslim tarihleri ikramiye göstergelerinin karşılanması için özel koşullara bağlı olarak ve örneğin raporlama yılı için performans göstergelerinin bir değerlendirmesi yapılmıştır (02/14/2017 tarihli ve 14-1 / OOG-1293 tarihli Çalışma Bakanlığı Mektubu) 19.09.2016 tarih ve 14-1/B-889 sayılı). Asıl mesele, ikramiye düzenlemelerinde, emirlerde veya toplu (iş) sözleşmelerinde teşvik ödeme prosedürünü oluşturmaktır, yani. Çalışanlar, hangi spesifik göstergelerin yerine getirilmesi ve şirketin performans sonuçlarına ulaşılması için vadesi gelen teşvik ödemelerini alacaklarını anlamalıdır.

Lütfen ilginizi çeken konuları yoruma bırakın, böylece uzmanlarımız bunları eğitici makalelerde ve video talimatlarda analiz edecektir.

4.000 ruble'den az hediyeler hariç, çalışanlar lehine yapılan ödemelerin kişisel gelir vergisinin temeli olduğunu unutmayın (Rusya Federasyonu Vergi Kanunu'nun 210. Maddesinin 1. fıkrası). Stopaj yapılan kişisel gelir vergisini aşağıdaki durumlarda aktarmanız gerekir:

iş ilişkisi çerçevesindeki tutarlara göre teşvikin tahakkuk ettiği ayın son günü,

Rusya Federasyonu İş Kanunu uyarınca ücretin bir parçası olmayan gelir teşviklerinin ödendiği gün.

Rusya Federasyonu Maliye Bakanlığı'nın bu pozisyonu 04/04/2017 tarihli BS-4-11/6836@ sayılı yazıyla belirlenmiştir.

Sigorta primleri açısından sigorta primi hesaplamasında tüm primlerin matraha dahil edilmesi daha güvenlidir. Bunun nedeni, 24 Temmuz 2009 tarih ve 212-FZ sayılı kanunun feshedilmesinden önce belirsiz bir yargı uygulamasının mevcut olması ve mahkemelerin bu konuda tek bir karar geliştirmemiş olmasıdır. Aynı zamanda düzenleyici otoriteler, çalışanlara yapılan ikramiye ödemelerinin sigorta primlerine tabi olduğunu açıkça belirtmektedir (Rusya Federasyonu Maliye Bakanlığı'nın 02/07/2017 tarih ve 03-15-05/6368 tarihli, 11/11 tarihli Mektupları). 16/2016 No.03-04-12/67082 Rusya Federasyonu Çalışma Bakanlığı, 02.09.2013 No. 02.09.2013 No17-3/1450). Bunun istisnası, herhangi bir tatil için çalışanlara işten çıkarılma sırasında ödenen ikramiyelerdir (madde 1, fıkra 1, Rusya Federasyonu Vergi Kanunu'nun 420. maddesi, madde 1, 24 Temmuz 1998 tarih ve 125-FZ sayılı Kanunun 20.1 maddesi). ).

Gelir vergisinin muhasebeleştirilmesi amacıyla, çalışanlara yönelik teşvik giderleri muhasebeleştirilir (Rusya Federasyonu Vergi Kanunu'nun 272. Maddesinin 4. fıkrası, 273. Maddesinin 3. fıkrasının 1. fıkrası):

tahakkuk yöntemiyle - tahakkuk ettikleri ayda,

kasada - ödemenin yapıldığı ayda.

İstifa eden çalışanlara yapılan teşvik ödemelerini dikkate alırsak, bunlara ilişkin harcamalar da gelir vergisi açısından dikkate alınabilir, ancak bir dizi koşula tabidir (252. maddenin 1. fıkrası, 255. maddenin 2. fıkrası, 1, 21, 22. maddeler) Rusya Federasyonu Vergi Kanunu'nun 270. Maddesi, Rusya Federasyonu Maliye Bakanlığı'nın 2 Ekim 2005 tarih ve 03-0304/1/294 sayılı Mektubu):

Yerel bir düzenleyici belgeyle güçlendirilmiş,

belirli üretim göstergelerinin yerine getirilmesiyle şartlandırılmış,

belgelenmiş ve ekonomik olarak gerekçelendirilmiş,

ödemelerin kaynağı net kar değil, hedef gelirlerdir.

Şimdi asıl soruya geçelim, 1 C ZUP bonusunun nasıl hesaplanacağı. Teşvik ödemelerini hesaplamaya yönelik araç “Maaş” sekmesinde bulunur, ardından “Bonuslar” bağlantısını seçin

Yer imini açtığınızda benzer tüm tahakkuk belgeleri görünür

Daha sonra “Ödül Türü” seçeneğini seçmeniz gerekmektedir. Program 2 türü önceden belirler, ancak pratikte gerekirse ek türler oluşturabilirsiniz

Tahakkukların gerçekleşeceği dönem belirlenir

04/01/2018 - 06/30/2018 (2. çeyrek) dönemini seçiyoruz ve ardından “Seçim” butonuna tıklayarak sadece bu dönemde çalışan çalışanları göreceğiz.

Prim tutarını ayarlama

Bu miktar her çalışana otomatik olarak atanacaktır.

Tahakkuk tutarını değiştirmesi gereken çalışanlar varsa veriler manuel olarak ayarlanır

Bundan sonra belgeyi görsel olarak kontrol edip kontrol ediyoruz.

“Yazdır” düğmesine tıklayarak yöneticinin imzalayacağı ve çalışanların inceleyeceği siparişler oluşturabilirsiniz.

Deneyimli 1C programcılarından oluşan ekip:

Hafta sonları ve tatil günlerinde bile 5 dakikalık yanıt süresinden acil görevlere kadar.

1C'de 20 yıla kadar deneyime sahip 30'dan fazla programcı.

Tamamlanan görevlerle ilgili video talimatları hazırlıyoruz.

Müşteriye uygun herhangi bir haberci aracılığıyla canlı iletişim

Özel olarak geliştirdiğimiz uygulamamız aracılığıyla görevlerinizin tamamlanıp tamamlanmadığının izlenmesi

2006'dan beri 1C şirketinin resmi ortakları.

Küçük firmalardan büyük şirketlere kadar başarılı otomasyon deneyimi.

Müşterilerin %99'u sonuçlardan memnun

Bu makalede, 1C uzmanları “1C: Maaş ve Personel Yönetimi 8” baskısında 3 tür ikramiye hesaplamasının kurulmasından bahsediyor - aylık ikramiye ödenmesi durumunda kişisel gelir vergisi türlerinin kodları ve gelir kategorileri, bir- Kişisel gelir vergisi raporlamasında doğru yansıma için zaman ikramiyesi ve yıldönümü ikramiyesi (kâr fonları şirketinden ödenir).

İkramiye muhasebesi için gelir kodları

22 Kasım 2016 tarihli ММВ-7-11/633@ sayılı emriyle, Rusya Federal Vergi Dairesi, ikramiyelerin muhasebeleştirilmesi için 2002 ve 2003 gelir kodlarını onayladı.

Primin 2002 ve 2003 gelir kodlarına bölünmesi ihtiyacı, “prim” kelimesinin ne anlama geldiği sorusunu gündeme getiriyor.

İş Kanunu açısından (Madde 129), ikramiye, ücretler için teşvik ödemesi türlerinden biridir. Ücretlerin belirlenmesini düzenleyen Rusya Federasyonu İş Kanunu'nun 135. maddesinde ikramiye sistemlerinin kurulduğu belirtiliyor Toplu sözleşmeler, anlaşmalar, iş mevzuatına uygun yerel düzenlemeler ve standartları içeren diğer düzenleyici yasal düzenlemeler İş hukuku. Rusya Federasyonu İş Kanunu'nun 191. Maddesi, çalışmayı teşvik araçlarından biri olarak ikramiyeyi listeliyor. Diğer bahsedilenler İş Kanunu“İkramiye” kelimesi yoktur ve bu nedenle Rusya Federasyonu İş Kanunu uyarınca verilen tüm ikramiyeler ücretlerle ilgilidir.

Dolayısıyla, Rusya Federal Vergi Servisi'nin emri, tüm bonusları şu kodla bonuslara böldü:

- 2002 – üretim sonuçları için ödenen ikramiye miktarları ve kanunla öngörülen diğer benzer göstergeler Rusya Federasyonu, iş sözleşmeleri(sözleşmeler) ve/veya toplu sözleşmeler (kuruluşun kârı pahasına ödenmeyen, özel amaçlı fonlar veya hedeflenen gelirler pahasına ödenmeyen);

- 2003 - kuruluşun kârlarından, özel amaçlı fonlardan veya hedeflenen gelirlerden ödenen ücret miktarı.

Kârlardan ödenen ödüllerin emek başarılarına verilmediği, yıldönümleri ve tatillere denk gelecek ve sporu veya diğer yaratıcı başarıları teşvik edecek şekilde zamanlandığı anlaşılmaktadır. Bu tür ücretlendirmeyi düzenleyen yerel mevzuatta “bonus” kelimesi geçmiyorsa, bu tür ödemeler 4800 koduyla gelir olarak sınıflandırılır.

Rusya Federal Vergi Servisi, 08/07/2017 tarihli ve SA-4-11/15473@ sayılı bir mektupta, 2002 gelir kodlu ücretlerin ücretlerle ilgili ikramiyeleri içerdiğini açıkladı:

- ödenen ikramiyeler: bir aylık, üç aylık, yıllık çalışma sonuçlarına göre;

- özellikle önemli görevler için tek seferlik bonuslar;

- fahri unvanların verilmesiyle bağlantılı olarak devlet ve kuruluşlardan gelen ödüllerle ilgili ödüller bölüm ödülleri;

- üretim sonuçlarına ulaşmak için ücret (ikramiyeler);

- ödenen ikramiyeler bütçe kurumları;

- diğer benzer ödüller.

Ancak, Rusya Federasyonu Yüksek Mahkemesi'nin 16 Nisan 2015 tarih ve GK15-2718 sayılı Kararı, ikramiyelerin sıklığına göre tahsis edilmesini sağlamakta ve doğrudan ücretlerle ilgili ikramiyelerin aynı şekilde ödenmesi gerektiğini tespit etmektedir. maaş. Bu tür primlere ilişkin fiili gelirin alındığı tarih, primin tahakkuk ettiği ayın son günü olarak kabul edilmelidir. Böylece, YargıtayÜretim sonuçları için ikramiyelerin (kod 2002) aylık sıklıkta nasıl değerlendirileceği açıklandı.

Rusya Maliye Bakanlığı'nın 29 Eylül 2017 tarih ve 03-04-07/63400 sayılı mektubu, üretim ikramiyelerinden elde edilen gelirin fiili alınma tarihi hakkındaki soruyu (ayrıca 2002 kodlu) ancak farklı bir sıklıkta yanıtlamaktadır: bir- süreli, üç aylık, yıllık. Onlar için gelirin fiilen alındığı tarih, paranın kasadan çekildiği veya şirketin cari hesabından çalışanın kartına aktarıldığı gün olarak belirlenir.

“1C: ZUP 8” ed.'de bonus hesaplama türleri nasıl ayarlanır? 3

1C: Maaşlar ve Personel Yönetimi 8 programı, sürüm 3'teki 3.1.5.170 sürümünden itibaren, hesaplama türlerinin ayarları değiştirilmiştir. Tahakkuk amaçları seçilmiş Ödül. Bonus için fiili gelirin alındığı tarih, aşağıdakilere bağlı olarak belirlenir: Gelir kategorileri. Gelir kategorisi sekmedeki hesaplama türü kartında belirtilir Vergiler, katkılar, muhasebe ve aşağıdaki değerleri alabilir:

- Maaş;

- ;

- Diğer gelir.

Gelir kategorisine göre tahakkuk için Maaş gibi Gelirin fiilen alındığı tarihler 6-NDFL raporunda bu tahakkukun yapıldığı ayın son günü belirlenir.

Diğer masraflar için Gelirin fiilen alındığı tarih 6-NDFL raporunda bu, çalışana fiili gelir ödemesinin yapıldığı gündür.

Seçilebilecek kategoriler ayarlara göre belirlenir Kişisel gelir vergisi için gelir türü. Eğer kartta Kişisel gelir vergisi için gelir türü bayrak seti Ücretlere karşılık gelir, O Gelir kategorisi seçilebilir:

- Maaş;

- Diğer gelirler emek faaliyeti .

Eğer Kişisel gelir vergisi için gelir türü Olumsuz Ücretlere karşılık gelir(bayrak ayarlanmamışsa) aşağıdaki kategoriler seçilebilir:

- İstihdamdan elde edilen diğer gelirler;

- Diğer gelir.

Kişisel gelir vergisi türlerinin ayarlanması

Pirinç. 1. Kişisel gelir vergisi gelir türlerinin belirlenmesi

Pirinç. 2. Üretim sonuçları için bonus ayarlama

Gelir kategorilerini ayarlama

Üretim sonuçlarına ilişkin bonuslar için şunları ayarlamanız gerekir: Gelir kodu“2002” ve ödülün sıklığına bağlı olarak seçin Gelir kategorisi seçeneklerden:

- Maaş;

- İstihdamdan elde edilen diğer gelirler(bkz. Şekil 2).

Pirinç. 3. Kuruluşun kârından ödenen bir ikramiye oluşturmak

Kuruluşun kârlarından, özel amaçlı fonlardan veya tahsis edilen gelirlerden ödenen ikramiyeler için; Gelir kodu 2003.

Verilen seçim Gelir kategorileri aşağıdaki seçeneklerden:

- İstihdamdan elde edilen diğer gelirler;

- Diğer gelir(bkz. Şekil 3).

Pirinç. 4. "Ödül" Belgesi

Not Bu durumda kategoriyi açıklığa kavuşturmanın, yerleşik olmayanlar için kişisel gelir vergisi oranının seçilmesi açısından önemli olduğu anlaşılmaktadır. Programda Rusya Federasyonu Vergi Kanunu'nun 224. maddesinin 3. paragrafına göre yerleşik olmayanlar için böyle bir prim üzerinden% 13 oranında bir vergi hesaplanır. Gelir kategorileri - İstihdamdan elde edilen diğer gelirler.

1C: Maaşlar ve Personel Yönetimi 8 programı, 3. baskıda ikramiye ayarlama örneklerine ve bunların 6NDFL hesaplamasına nasıl yansıtıldığına bakalım.

örnek 1

Aylık bonus ile Gelir kodu"2002" ve Gelir kategorisi“Ücretler” ayrı bir belgeye göre hesaplanır. Bonus aylık olarak belirtilmektedir. Belirlenmesi amacıyla hesaplandığı ayı takip eden ay Gerçek gelir tarihleri– Ocak 2018, alanda belirtilmiştir Ay(Şekil 4).

Sonuç olarak, 2018 yılının ilk çeyreğine ilişkin 6NDFL raporunun 2. Bölümünde Ocak ayına ait aylık prim şu satırlarda gösterilmektedir:

130: 10.000 ovmak.

140: 936 ovmak.

Örnek 2

Tek seferlik bonus Gelir kodu"2002" ve Gelir kategorisi

130: 10.000 ovmak.

140: 936 ovmak.

Örnek 3

Yukarıdaki önerilere uygun olarak yapılandırılan 10.000 ruble tutarında bir çalışan için yıldönümü ikramiyesi, 15 Şubat 2018 tarihli ara ödeme döneminde tahakkuk ettirildi ve ödendi.

Çalışana yıl dönümü ikramiyesi Gelir kodu"2003" ve Gelir kategorisi“İstihdamdan elde edilen diğer gelirler” Örnek 1'e benzer şekilde ayrı bir belgeye göre tahakkuk ettirilir.

2018 yılının ilk çeyreğine ilişkin 6NDFL raporunun 2. Bölümünde, Ocak ayına ait tek seferlik ikramiye şu satırlarda gösterilmektedir:

130: 10.000 ovmak.

140: 936 ovmak.

Not, “1C: Maaş ve Personel Yönetimi 8” (ed. 3) bölümünde, daha önce tahakkuk eden ikramiye ayarlarındaki kategorilerin değiştirilmesi önerilmez. Halihazırda oluşturulmuş raporlarda değişiklik yapılmasını önlemek için yeni hesaplama türlerinin oluşturulması önerilir.

İşveren, ücretin yanı sıra performansa bağlı olarak çalışanlara ikramiye de ödeyebilir.

Çalışan ikramiyeleri periyodik veya bir kerelik olabilir.

Bonuslar periyodiktir: aylık, üç aylık, yılın iş sonuçlarına göre.

Bir kerelik bonus şunlar olabilir:

- yıldönümlerine ve tatillere adanmış ödüller;

- atanan görevlerin bir defada tamamlanması için;

- altı aylık çalışma sonuçlarına (ikramiyeler) vb. dayanarak.

“Kazakistan için Muhasebe 8” konfigürasyonunda, maaş, ikramiye, hastalık izni ve tatil ücretinin hesaplanmasına ilişkin işlemlerin yanı sıra vergi, katkı payı ve kesintilerin hesaplanmasına ilişkin belgeleri gösteren tüm belgeler bu bölümde yer almaktadır. Maaş.

Tahakkuk türü oluşturma

Yapılandırmada çalışanlara doğru prim tahakkuk ettirmek için öncelikle hesaplama türleri açısından bir tahakkuk türü oluşturmalısınız. Kuruluşların tahakkukları.

Bu hesaplama türleri planı, kuruluşun tüm tahakkukları (ikramiye, günlük maaş, tatil ücreti, hastalık izni) hakkında bilgi içerir.

Yeni bir hesaplama türü plan öğesi oluştururken Tahakkuklar Bonuslar için hesaplama yöntemi belirtilmiştir: yüzde veya sabit miktar.

Seçilen hesaplama yöntemine göre primin tahakkuku ana (temel) hesaplamalara bağlı olacak veya bunlardan bağımsız olarak belirlenecektir.

İşe alım sırasında periyodik ikramiye verilmesi

Bireysel iş sözleşmesinde ikramiye ödemesi belirtilmişse, yeni bir çalışanı işe alırken tahakkuk türü personel belgesinde belirtilir. Belge bölümde mevcuttur. Personel muhasebesi.

Bir belge oluştururken bir çalışan seçmelisiniz ve sekmede Tahakkuklar Belirlenen maaşa ek olarak, ek bir tahakkuk türü belirtin - Ödül bu çalışan için. Tahakkuk türü alanda belirtilir Hesaplama türü. Tarlada Boyut tahakkuk tutarı belirtilir (hesaplama türü ayarlarına bağlı olarak yüzde veya sabit tutar).

İşe alındıktan sonra periyodik ikramiye verilmesi

Kuruluşta kayıtlı bir çalışana aylık ikramiye verilmesine karar verilirse, bir belge oluşturulması gerekir (bölüm) Personel muhasebesi–Kuruluşun personel hareketleri).

Sekmedeki belgede Tahakkuklar sütunda hesaplama türünü, tahakkuk tutarını belirtin Aksiyon değer seçildi Başlamak.

Periyodik ikramiyelerin sonlandırılması

Periyodik ikramiye tahakkuklarını durdurmak için bir belge oluşturmanız gerekir. Belgenin tablo kısmında gerekli çalışan (çalışanların listesi) seçilir. Sekmede Tahakkuklar sütunda Aksiyon değer seçildi Durmak hesaplama türü için Ödül.

Bir kerelik bonusun atanması

Bonusun bir defaya mahsus olması halinde tahsis edildiği ayda tahakkuk ettirilir. Bonus miktarı işverenin emriyle belirlenir ve rehberde yansıtılan bilgilere göre hesaplanır. Organizasyonların tahakkuku.

İkramiyelerin tahakkuku ve hesaplanması

Çalışanlara ikramiye hesaplamak için bir belge oluşturmanız gerekir. Bu belge bölümde mevcuttur. Maaş.

Önemli!

İkramiyenin hesaplanması herhangi bir temel hesaplamaya bağlıysa, örneğin ikramiye yüzde olarak hesaplanıyorsa, hesaplama, çalışanların ücretlerinin hesaplanmasıyla aynı belgede yapılmalıdır.

Bir belge oluştururken tahakkuk ayı belirtilir. Belgenin tablo kısmında çalışanların listesi kullanıcı tarafından manuel olarak veya buton kullanılarak otomatik olarak doldurulur. Otomatik tamamlama.

Tahakkuk türü olan çalışanlar için bir belgeyi otomatik olarak doldururken Ödül alanda gerektiği şekilde belirtilir Tahakkuk Bu tahakkuk türü görüntülenecektir.

Bonus butonu kullanılarak hesaplanır Hesaplamak.

Bonusun yalnızca bazı çalışanlar için hesaplanması gerekiyorsa, kullanıcı düğmeyi kullanarak çalışanı manuel olarak seçer. Eklemek sekmedeki belgenin tablolu kısmında Tahakkuklar. Bu durumda tahakkuk türü ve tutarı da manuel olarak belirtilir. Hesaplama butonu kullanılarak yapılır Hesaplamak.

Çalışan ikramiyesinin vergilendirilmesi

Bonus, diğer çalışan tahakkukları gibi vergiye tabidir; PIT ve OPV onlardan alıkonulacaktır. Ayrıca bu gelir, masrafları işverene ait olmak üzere aktarılan sosyal vergi ve sosyal katkıların hesaplanmasına da temel oluşturacaktır.

“Kazakistan için Muhasebe 8” konfigürasyonunda kişisel gelir vergisini ve kişisel gelir vergisini hesaplamak için belgeyi kullanın Organizasyonlarda çalışan tutma oranının hesaplanması bölümünde mevcut olan Maaş.

CH ve CO'yu hesaplamak için bir belge oluşturmanız gerekir Kuruluş çalışanlarının vergi, katkı ve kesintilerinin hesaplanması(bölüm Maaş).

Belge oluştururken tahakkuk ayı belirtilir ve belgenin tablolu kısmı doldurulur (otomatik veya manuel). Bundan sonra katkılar ve kesintiler butonu kullanılarak hesaplanır Hesaplamak.

Çalışan ikramiye verilerinin muhasebeye yansıması

Muhasebe ve vergi muhasebesinde girişler oluşturmak için yeni bir belge oluşturmanız gerekir. Maaşın kayıtlara yansıması. muhasebe(bölüm Maaş).

Bir belgeyi hızlı bir şekilde doldurmak için kullanıcının düğmeyi kullanması daha tavsiye edilir. Otomatik tamamlama. Bundan sonra tablo kısmı Reg.'deki yansıma. muhasebe Tüm ücretler ve kesintilere ilişkin bilgilerle doldurulacaktır.

Tahakkukların muhasebe kayıtlarına yansımasının ardından hesaplanan vergi, katkı payı ve kesintilerin ardından çalışanlara ikramiye ödenecek.

Çalışana ikramiye ödenmesi

Primin ödenmesine ilişkin bir belge oluşturulur. Aynı zamanda, belgenin yalnızca ikramiye ödemesini yansıtması gerekiyorsa, belgenin başlığında Kuruluşa ödenecek maaş sahada Ödemek değer seçildi Hesaplama türüne göre. Bu değeri seçtikten sonra alan görüntülenecektir Hesaplama türü, değeri belirtir Ödül.

Belgeye dayalı Kuruluşlara ödenecek maaşlar, ödeme belgeleri oluşturmak mümkündür: Ödeme emri (giden)çalışanlara ait tahakkukların kart hesaplarına aktarılması veya çalışanlara maaşların kasa üzerinden ödenmesi durumunda.

Yapılan tahakkuklar ve hesaplanan kesintiler hakkında bilgi edinmek için bağlamda bir rapor oluşturulur. bireysel türler tahakkuklar, katkılar ve kesintiler. Bilgiler rapordan da görüntülenebilir Organizasyon maaş bordrosu.

Bu makalede 1C uzmanları kurulum hakkında konuşuyor"1C: ZUP 8" ed.ikramiye hesaplama türleri - kişisel gelir vergisi raporlamasına doğru yansıma için aylık ikramiye, bir kerelik ikramiye ve yıldönümü ikramiyesi (şirket kârından ödenen) ödenmesi durumunda kişisel gelir vergisi geliri türleri ve gelir kategorileri için kodlar .

“1C: Maaş ve Personel Yönetimi 8” baskı 3 nasıl ayarlanır, böylece 6 kişisel gelir vergisinin hesaplanmasında, kişisel gelir vergisi için standart kesintiler dikkate alınarak ikramiye alan bir çalışanın farklı durumlarını doğru bir şekilde yansıtmak mümkün olur .

İkramiye muhasebesi için gelir kodları

22 Kasım 2016 tarihli ММВ-7-11/633@ sayılı emriyle, Rusya Federal Vergi Dairesi, ikramiyelerin muhasebeleştirilmesi için 2002 ve 2003 gelir kodlarını onayladı.

Primin 2002 ve 2003 gelir kodlarına bölünmesi ihtiyacı, “prim” kelimesinin ne anlama geldiği sorusunu gündeme getiriyor.

İş Kanunu açısından (Madde 129), ikramiye, ücretler için teşvik ödemesi türlerinden biridir. Ücretlerin belirlenmesini düzenleyen Rusya Federasyonu İş Kanunu'nun 135. Maddesi, ikramiye sistemlerinin toplu sözleşmeler, sözleşmeler, iş mevzuatına uygun yerel düzenlemeler ve iş hukuku normlarını içeren diğer düzenleyici yasal düzenlemelerle oluşturulduğunu belirtir. Rusya Federasyonu İş Kanunu'nun 191. Maddesi, çalışmayı teşvik araçlarından biri olarak ikramiyeyi listeliyor. İş Kanunu'nda “bonus” kelimesinden başka bir söz yoktur ve bu nedenle Rusya Federasyonu İş Kanunu uyarınca verilen tüm ikramiyeler ücretlerle ilgilidir.

Dolayısıyla, Rusya Federal Vergi Servisi'nin emri, tüm bonusları şu kodla bonuslara böldü:

- 2002 - Rusya Federasyonu yasaları, iş sözleşmeleri (sözleşmeler) ve (veya) toplu sözleşmeler (kuruluşun kârı pahasına değil, kuruluşun kârı pahasına ödenmeyen) tarafından sağlanan üretim sonuçları ve diğer benzer göstergeler için ödenen ikramiye tutarları özel amaçlı fonlar veya hedeflenen gelirler);

- 2003 - kuruluşun kârlarından, özel amaçlı fonlardan veya hedeflenen gelirlerden ödenen ücret miktarı.

Kârlardan ödenen ödüllerin emek başarılarına verilmediği, yıldönümleri ve tatillere denk gelecek ve sporu veya diğer yaratıcı başarıları teşvik edecek şekilde zamanlandığı anlaşılmaktadır. Bu tür ücretlendirmeyi düzenleyen yerel mevzuatta “bonus” kelimesi geçmiyorsa, bu tür ödemeler 4800 koduyla gelir olarak sınıflandırılır.

Rusya Federal Vergi Servisi, 08/07/2017 tarihli ve SA-4-11/15473@ sayılı bir mektupta, 2002 gelir kodlu ücretlerin ücretlerle ilgili ikramiyeleri içerdiğini açıkladı:

- ödenen ikramiyeler: bir aylık, üç aylık, yıllık çalışma sonuçlarına göre;

- özellikle önemli görevler için tek seferlik bonuslar;

- fahri unvanların verilmesiyle bağlantılı olarak eyalet ve bakanlık ödülleri;

- üretim sonuçlarına ulaşmak için ücret (ikramiyeler);

- bütçe kurumları tarafından ödenen ikramiyeler;

- diğer benzer ödüller.

Ancak Rusya Federasyonu Yüksek Mahkemesi'nin 16 Nisan 2015 tarih ve GK15-2718 sayılı Kararı, ikramiyeleri sıklığına göre ayırıyor ve doğrudan ücretlerle ilgili ikramiyelerin ücretlerle aynı şekilde ödenmesi gerektiğini belirtiyor. Bu tür primlere ilişkin fiili gelirin alındığı tarih, primin tahakkuk ettiği ayın son günü olarak kabul edilmelidir. Böylece Yargıtay, üretim sonuçlarına (kod 2002) ilişkin ikramiyelerin aylık sıklıkta nasıl değerlendirileceğini açıklığa kavuşturdu.

Rusya Maliye Bakanlığı'nın 29 Eylül 2017 tarih ve 03-04-07/63400 sayılı mektubu, üretim ikramiyelerinden elde edilen gelirin fiili alınma tarihi hakkındaki soruyu (ayrıca 2002 kodlu) ancak farklı bir sıklıkta yanıtlamaktadır: bir- süreli, üç aylık, yıllık. Onlar için gelirin fiilen alındığı tarih, paranın kasadan çekildiği veya şirketin cari hesabından çalışanın kartına aktarıldığı gün olarak belirlenir.

“1C: ZUP 8” ed.'de bonus hesaplama türleri nasıl ayarlanır? 3

1C: Maaşlar ve Personel Yönetimi 8 programı, sürüm 3'teki 3.1.5.170 sürümünden itibaren, hesaplama türlerinin ayarları değiştirilmiştir. Tahakkuk amaçları seçilmiş Ödül. Bonus için fiili gelirin alındığı tarih, aşağıdakilere bağlı olarak belirlenir: Gelir kategorileri. Gelir kategorisi sekmedeki hesaplama türü kartında belirtilir Vergiler, katkılar, muhasebe ve aşağıdaki değerleri alabilir:

- Maaş;

- ;

- Diğer gelir.

Gelir kategorisine göre tahakkuk için Maaş gibi Gelirin fiilen alındığı tarihler 6-NDFL raporunda bu tahakkukun yapıldığı ayın son günü belirlenir.

Diğer masraflar için Gelirin fiilen alındığı tarih 6-NDFL raporunda bu, çalışana fiili gelir ödemesinin yapıldığı gündür.

Seçilebilecek kategoriler ayarlara göre belirlenir Kişisel gelir vergisi için gelir türü. Eğer kartta Kişisel gelir vergisi için gelir türü bayrak seti Ücretlere karşılık gelir, O Gelir kategorisi seçilebilir:

- Maaş;

- İstihdamdan elde edilen diğer gelirler.

Eğer Kişisel gelir vergisi için gelir türü Olumsuz Ücretlere karşılık gelir(bayrak ayarlanmamışsa) aşağıdaki kategoriler seçilebilir:

- İstihdamdan elde edilen diğer gelirler;

- Diğer gelir.

Kişisel gelir vergisi türlerinin ayarlanması

Pirinç. 1. Kişisel gelir vergisi gelir türlerinin belirlenmesi

Pirinç. 2. Üretim sonuçları için bonus ayarlama

Gelir kategorilerini ayarlama

Üretim sonuçlarına ilişkin bonuslar için şunları ayarlamanız gerekir: Gelir kodu“2002” ve ödülün sıklığına bağlı olarak seçin Gelir kategorisi seçeneklerden:

- Maaş;

- İstihdamdan elde edilen diğer gelirler(bkz. Şekil 2).

Pirinç. 3. Kuruluşun kârından ödenen bir ikramiye oluşturmak

Kuruluşun kârlarından, özel amaçlı fonlardan veya tahsis edilen gelirlerden ödenen ikramiyeler için; Gelir kodu 2003.

Verilen seçim Gelir kategorileri aşağıdaki seçeneklerden:

- İstihdamdan elde edilen diğer gelirler;

- Diğer gelir(bkz. Şekil 3).

Pirinç. 4. "Ödül" Belgesi

Not Bu durumda kategoriyi açıklığa kavuşturmanın, yerleşik olmayanlar için kişisel gelir vergisi oranının seçilmesi açısından önemli olduğu anlaşılmaktadır. Programda Rusya Federasyonu Vergi Kanunu'nun 224. maddesinin 3. paragrafına göre yerleşik olmayanlar için böyle bir prim üzerinden% 13 oranında bir vergi hesaplanır. Gelir kategorileri - İstihdamdan elde edilen diğer gelirler.

1C: Maaşlar ve Personel Yönetimi 8 programı, 3. baskıda ikramiye ayarlama örneklerine ve bunların 6-NDFL hesaplamasına nasıl yansıtıldığına bakalım.

örnek 1

Aylık bonus ile Gelir kodu"2002" ve Gelir kategorisi“Ücretler” ayrı bir belgeye göre hesaplanır. Bonus aylık olarak belirtilmektedir. Belirlenmesi amacıyla hesaplandığı ayı takip eden ay Gerçek gelir tarihleri– Ocak 2018, alanda belirtilmiştir Ay(Şekil 4).

Sonuç olarak, 2018 yılının ilk çeyreğine ilişkin 6-NDFL raporunun 2. Bölümünde Ocak ayına ait aylık prim şu satırlarda gösterilmektedir:

130: 10.000 ovmak.

140: 936 ovmak.

Örnek 2

Tek seferlik bonus Gelir kodu"2002" ve Gelir kategorisi

Örnek 3

Yukarıdaki önerilere uygun olarak yapılandırılan 10.000 ruble tutarında bir çalışan için yıldönümü ikramiyesi, 15 Şubat 2018 tarihli ara ödeme döneminde tahakkuk ettirildi ve ödendi.

Çalışana yıl dönümü ikramiyesi Gelir kodu"2003" ve Gelir kategorisi“İstihdamdan elde edilen diğer gelirler” Örnek 1'e benzer şekilde ayrı bir belgeye göre tahakkuk ettirilir.

2018 yılının ilk çeyreğine ilişkin 6-NDFL raporunun 2. Bölümünde, Ocak ayına ait tek seferlik ikramiye şu satırlarda gösterilmektedir:

130: 10.000 ovmak.

140: 936 ovmak.

Not, “1C: Maaş ve Personel Yönetimi 8” (ed. 3) bölümünde, daha önce tahakkuk eden ikramiye ayarlarındaki kategorilerin değiştirilmesi önerilmez. Halihazırda oluşturulmuş raporlarda değişiklik yapılmasını önlemek için yeni hesaplama türlerinin oluşturulması önerilir.

Editörden . 29 Mart 2018 tarihli “2018'in ilk çeyreği için 1C-Raporlama - raporlamada yenilikler, nelere dikkat edilmeli” dersinde 1C uzmanları, kurulum da dahil olmak üzere 2018'in ilk çeyreği için rapor hazırlamanın özelliklerinden bahsetti. ikramiyeler. “1C: Maaş ve Personel Yönetimi 8” (ed. 3) bölümündeki “maaş” raporlamasını hazırlamanın özellikleri” videosunun bir kısmına bakın. Daha fazla detay - 1C:ITS'de .