Yeni bir şirketin karlılığının hesaplanması xls. İşletmenin finansal analizi ve yatırım değerlendirmesi. Bu göstergeye neden ihtiyaç duyuluyor, neyi ölçüyor?

sahne ekonomik verim finansal, emek veya maddi kaynak böyle karakterize eder bağıl gösterge karlılık olarak. Yüzde olarak ifade edilir ve performansı değerlendirmek için yaygın olarak kullanılır ticari işletme. Birçok tür var bu kavram. Bunlardan herhangi biri, kârın incelenen varlık veya kaynağa oranıdır.

Kârlılık oranı kavramının özü

Satış getirisi oranı işletmenin ticari faaliyetini gösterir ve işin verimliliğini yansıtır. Göstergenin değerlendirilmesi, ürün satışlarından ne kadar paranın şirketin kârı olduğunu belirlemenizi sağlar. Önemli olan ne kadar ürün satıldığı değil, şirketin ne kadar net kar elde ettiğidir. Göstergeyi kullanarak satışlarda maliyetin payını da bulabilirsiniz.

Satış getirisi oranı genellikle zaman içinde analiz edilir. Bir göstergedeki artış veya düşüş, çeşitli ekonomik olguları gösterir.

Kârlılık artarsa:

- Gelirdeki artış, maliyetlerdeki artıştan daha hızlı gerçekleşir (ya satış hacimleri arttı ya da ürün yelpazesi değişti).

- Maliyetler, gelirin azalmasından daha hızlı düşüyor (şirket ya ürün fiyatlarını artırdı ya da ürün çeşidi yapısını değiştirdi).

- Gelir artıyor ancak maliyetler düşüyor (fiyatlar arttı, ürün çeşitleri değişti veya maliyet standartları değişti).

İlk iki durum kesinlikle şirketin lehinedir. Daha ileri analizler bu durumun sürdürülebilirliğini değerlendirmeyi amaçlamaktadır.

Şirket için ikinci duruma açıkça olumlu denemez. Sonuçta, karlılık göstergesi resmi olarak iyileşti (gelir azaldı). Karar vermek için fiyatlandırma ve çeşitler analiz edilir.

Kârlılık azalmışsa:

- Maliyetler gelirlerden daha hızlı artıyor (enflasyon, düşük fiyatlar, artan maliyet standartları veya ürün karışımındaki değişiklikler nedeniyle).

- Gelirlerdeki düşüş, maliyetlerdeki düşüşten daha hızlı gerçekleşir (satışlar düştü).

- Gelir azalır ve maliyetler artar (maliyet oranları arttı, fiyatlar düştü veya ürün çeşitleri değişti).

İlk eğilim açıkça olumsuzdur. Durumu düzeltmek için nedenlerin ek analizine ihtiyaç vardır. İkinci durum ise şirketin pazardaki etki alanını daraltma isteğini göstermektedir. Üçüncü bir eğilim tespit edilirse fiyatlandırma, çeşitlendirme ve maliyet kontrol sistemlerinin analiz edilmesi gerekir.

Excel'de Satış Getirisi Nasıl Hesaplanır?

Göstergenin uluslararası tanımı ROS'tur. Satış getirisi oranı her zaman satış karı esas alınarak hesaplanır.

Geleneksel formül:

ROS = (kâr/gelir) * %100.

Belirli durumlarda brüt, defter veya diğer kârların gelir içindeki payının hesaplanması gerekli olabilir.

Brüt satış getirisi formülü (marj):

(Brüt kar/satış geliri) * %100.

Bu gösterge, şirketin ürün satışından kazandığı "kirli" paranın seviyesini (tüm kesintiler hariç) gösterir. Formülün unsurları parasal olarak alınır. Brüt kar ve gelir, gelir tablosunda bulunabilir.

Hesaplama için bilgiler:

Brüt karlılığın hesaplanmasına yönelik hücrelerde yüzde formatını ayarlayacağız. Formülü girin:

3 yıllık brüt kar marjı göstergesi nispeten istikrarlı. Bu, şirketin fiyatlandırma prosedürlerini dikkatle takip ettiği ve ürün yelpazesini takip ettiği anlamına gelir.

Faaliyet kar marjı (EBIT):

(Faaliyet karı/satış geliri) * %100.

Gösterge, gelir rublesi başına ne kadar işletme kârı olduğunu karakterize ediyor.

((Sayfa 2300 + Sayfa 2330) / Sayfa 2110) * 100%.

Hesaplama için veriler:

Faaliyet kârının karlılığını hesaplayalım - gerekli hücrelere yapılan referansları formülde değiştirin:

Net kara dayalı satış getirisi formülü:

(Net kâr/gelir) * %100.

Net kârlılık, gelirin rublesi başına ne kadar net kâr olduğunu gösterir. Her iki rakam da gelir tablosundan alınmıştır.

Satış getirisi oranını grafikte gösterelim:

2015 yılında göstergenin önemli ölçüde azalması olumsuz bir durum olarak değerlendiriliyor. Ek analiz gerekli çeşit listesi, fiyatlandırma ve maliyet kontrol sistemleri.

Sıfırın üzerindeki bir değer normal kabul edilir. Daha spesifik aralık, faaliyet alanına bağlıdır. Her işletme satış getirisi oranını sektör için standart değerle karşılaştırır. Hesaplanan göstergenin pratikte enflasyon oranından farklı olmaması iyi olur.

Özsermaye karlılığı, satışlardan elde edilen net kârın ortalama hacme oranını yansıtır kendi fonları.

Hesaplama verileri bilançodan alınır. Kârlılık oranı "ROE" olarak belirlenmiştir.

Finansal gösterge “ROE”nin ekonomik anlamı

Kârlılık oranı, yatırım yapılan paranın raporlama döneminde ne kadar etkin kullanıldığını gösterir. Bu göstergenin yatırımcılar ve işletme sahipleri açısından son derece önemli olduğu açıktır.

Çeşitli karlılık oranları vardır. Özsermaye getirisi ile ilgileneceğiz. Yani mülk olarak şirkete ait olan varlıklar.

Hesaplama sonucu nasıl değerlendirilir:

- Oran ne kadar yüksek olursa, yatırılan fonlar o kadar verimli kullanılır. Yatırımlar daha karlıdır.

- Çok yüksek bir gösterge – kuruluşun finansal istikrarı “zarar görüyor”.

- Katsayı sıfırın altında - bu işletmeye yatırım yapmanın fizibilitesi sorgulanabilir.

Özsermaye getirisi oranı, varlıklara ücretsiz para yatırmak için diğer seçeneklerle karşılaştırılır ve menkul kıymetler diğer şirketler. Veya son çare olarak mevduatlara banka faizi uygulanıyor.

Özsermaye değerinin getirisi.

Excel'de ROE'yi hesaplamak için formül

Özsermaye karlılığı, net kârın ortalama özsermaye yatırımı tutarına oranı olarak hesaplanır. Veriler belirli bir zaman aralığı için alınır: ay, çeyrek, yıl.

Özsermaye karlılığı oranını hesaplamak için formül:

ROE = (Net kar / Ortalama özsermaye) * %100.

Hesaplamalarda kullanılacak rakamların gelir tablosundan (toplam gösterge) ve bilançonun pasif kısmından (toplam gösterge) alınması gerekmektedir.

Ortalama özsermaye - hesaplama formülü:

SK = (Dönem başı SK + Dönem sonu SK) / 2.

Özsermaye getirisi – bilanço formülü:

ROE = (satır 2110 + satır 2320 + satır 2310 + satır 2340) / ((satır 1300 ng + satır 1300 kg + satır 1530 ng + satır 1530 kg) / 2) * %100.

Pay, finansal performans tablosundan (Form 2) verileri içerir. Payda nihai bilançodan alınmıştır (Form 1).

Kârlılığı Excel kullanarak hesaplamak için verileri giriyoruz mali tablolarşirket "X":

Ve mali sonuçlar tablosu (“eski yöntemle”: kar ve zarar):

Tablolarda özsermaye getirisi oranının hesaplanması için gerekli olacak değerler vurgulanmaktadır.

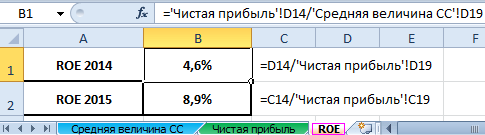

- 2015 yılı karlılık oranı: = (6695 / 75000) * %100 = %8,9.

- 2014 yılı karlılık oranı: = (2990 / 65000) * %100 = %4,6.

Hesaplamayı Excel formüllerini kullanarak otomatikleştiriyoruz. Genel olarak önemli olan ayrı bir tablo oluşturabilirsiniz. ekonomik göstergeler. İlgili raporlardaki değerlere bağlantılar içeren formüller girin ve istatistiksel analiz, karşılaştırma ve yönetim kararları için verileri hızlı bir şekilde elde edin.

Özsermaye getirisini hesaplamak için Excel formülleri:

Sonuçlar:

- Özsermaye karlılığı yüzde 4,6'dan yüzde 8,9'a çıktı.

- Mevcut fonları X şirketinin hisselerine yatırmak karlı değildir. 2015 yılında aynı banka mevduat faizi %9,5'ti.

- Şirketlerin diğer tekliflerini değerlendirmeniz veya parayı faizli olarak mevduata yatırmanız (son çare olarak) tavsiye edilir.

Bir projenin yatırım çekiciliği yalnızca yatırım getirisi ile değerlendirilmez. Yatırımcı karar verirken varlıkların getirisine, satışlara ve işletmenin verimliliğine ilişkin diğer kriterlere bakar.

Çeşitli yazarlardan Excel tablolarında bir işletmenin finansal analizinden bir seçki:

Excel tabloları Popova A.A. finansal analiz yapmanıza olanak tanır: işletmenin mali tablolarının Form 1 ve 2'sine dayalı olarak ticari faaliyeti, ödeme gücünü, kârlılığı, finansal istikrarı, toplu bilançoyu hesaplamak, bilanço varlıklarının yapısını, oranı ve dinamik analizi analiz etmek.

İşletmenin finansal analizinin Excel tabloları, Zaikovsky V.E. (JSC Ekonomi ve Finans Direktörü Tomsk fabrikasıölçüm ekipmanı), dış muhasebe raporlarının 1 ve 2 formlarına dayanarak, bir işletmenin iflasını Altman, Taffler ve Lees modeline göre hesaplamaya, işletmenin mali durumunu likidite, finansal açıdan değerlendirmeye olanak tanır. istikrar, sabit varlıkların durumu, varlık devir hızı, karlılık. Ayrıca bir işletmenin iflası ile devletin ona olan borcu arasında da bağlantı bulunmaktadır. İşletmenin varlık ve yükümlülüklerinin zaman içindeki değişimlerini gösteren grafikler bulunmaktadır.

Malakhov V.I.'den finansal analiz için Excel tabloları. bakiyeyi yüzde biçiminde hesaplamanıza, yönetim verimliliğini değerlendirmenize, finansal (piyasa) istikrarı değerlendirmenize, likidite ve ödeme gücünü değerlendirmenize, karlılığı, ticari faaliyeti, şirketin pazar pazarındaki konumunu, Altman modelini değerlendirmenize olanak tanır. Bilanço varlıkları, gelir dinamikleri, brüt ve net kar dinamikleri ve borç dinamiklerine ilişkin diyagramlar oluşturulur.

Finansal analiz için Excel elektronik tabloları Repina V.V. hareketleri hesapla Para, kar-zarar, borçlardaki değişimler, stoklardaki değişimler, bilanço kalemlerindeki değişimlerin dinamikleri, finansal göstergeler GAAP formatında. İşletmenin oransal finansal analizini yapmanızı sağlar.

Excel tabloları Salova A.N., Maslova V.G. spektrum puanlama analizi yapmanıza olanak tanıyacak ekonomik durum. Spektrum puanlama yöntemi, finansal ve ekonomik analizin en güvenilir yöntemidir. Özü, elde edilen değerleri standart değerlerle karşılaştırarak, bu değerleri optimum seviyeden uzak bölgelere ayıran bir sistem kullanarak finansal oranları analiz etmektir. Finansal oranların analizi, elde edilen değerlerin eşik standart görevi gören önerilen standart değerlerle karşılaştırılması yoluyla gerçekleştirilir. Katsayıların değeri standart seviyeden ne kadar uzak olursa, finansal refah derecesi o kadar düşük olur ve iflas eden işletmeler kategorisine girme riski de o kadar yüksek olur.

Performans değerlendirme sisteminde son derece önemli bir rol oynayan, iş nitelikleri işletme ve güvenilirliğinin derecesi kar ve karlılık göstergeleri tarafından oynanır. Kâr, tüm gelir ve giderleri biriktirir ve işletmenin faaliyetlerinin sonuçlarını özetler.

İşletmenin finansal sonuçlarının (kârının) analizi aşağıdaki gibidir:

- analiz edilen mevcut dönem için her bir göstergenin sapmalarının belirlenmesi;

- ilgili göstergelerin yapısının ve değişikliklerinin incelenmesi;

- Kar ve karlılığın faktör analizinin yapılması.

OJSC örneğini kullanarak ayrıntılı bir kâr ve kârlılık analizi yapalım " X" Analiz için 2011 yılına ait Bilanço (F 1) ve Kar ve Zarar Tablosunu (F 2) kullanacağız (bu formlar Ek 1, 2'de sunulmuştur).

İlk önce aşağıdaki göstergeleri buluyoruz:

- mutlak kar sapması (∆П):

- büyüme (azalış) oranı (T):

- her göstergenin seviyesi (U Ben) malların, ürünlerin, işlerin, hizmetlerin satışından elde edilen gelire (B):

∆P = P 1 – P 0,

burada P 1, P 0 - sırasıyla raporlama ve baz yıldaki kârın değeri bin ruble;

T = P 1 / P 0 x %100;

sen Ben= P Ben/ İÇİNDE Ben x %100,

Nerede Ben= 0 - temel dönem;

Ben= 1 - raporlama dönemi;

yapıdaki değişiklik (∆ e):

∆e = e 1 – e 0 ,

Nerede e 1 , e 0 - sırasıyla raporlama ve temel dönemlerin düzeyi.

Tüm hesaplamalar tabloda sunulmaktadır. 1.

Tablo 1. OJSC “X” şirketinin 2010–2011 yılı kârının analizi.

| HAYIR. | Dizin | Hat kodu | 2010 | 2011 | Mutlak sapma (+/–) | Büyüme (azalış) oranı, % | Temel dönemde gelir düzeyi, % | Raporlama dönemindeki gelir düzeyi, % | Seviye sapması (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5 / 4x100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Malların, ürünlerin, işlerin, hizmetlerin satışından elde edilen gelir (net) (KDV, tüketim vergileri ve benzeri zorunlu ödemeler hariç) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | - |

| 2 | Mal, ürün, iş, hizmet satış maliyeti | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Brüt kazanç | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | İşletme giderleri | 2210 | |||||||

| 5 | Yönetim giderleri | 2220 | 89 123 | 89 123 | - | 25,8 | 25,8 | ||

| 6 | Satışlardan kar (zarar) | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Diğer kuruluşlara katılımdan elde edilen gelirler | 2310 | - | - | |||||

| 8 | Alacak faizi | 2320 | - | - | |||||

| 9 | Ödenecek yüzde | 2330 | - | - | |||||

| 10 | Diğer gelir | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | diğer giderler | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Vergi öncesi kar (zarar) | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Cari gelir vergisi | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | Devam eden vergi yükümlülükleri dahil | 2421 | 2800 | 2800 | - | 0,0 | 0,8 | 0,8 | |

| 15 | Ertelenmiş vergi yükümlülüklerindeki değişim | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Vergi varlıklarındaki değişim | 2450 | - | ||||||

| 17 | Diğer | 2460 | - | ||||||

| 18 | Net kazanç | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

Tabloya göre. 2011 yılında 1, net kar 2010 yılına göre %28,8 artarak 10.918 bin ruble olarak gerçekleşti. Ancak gelire göre kâr düzeyi %1,3 azaldı.

Dolayısıyla tablodaki verilere dayanmaktadır. 1 şu sonuçları çıkarabiliriz:

- 1. sayfadaki göstergedeki artış kuruluşun temel faaliyetlerinden daha fazla gelir elde ettiğini gösterir;

- üretim maliyetlerinde göreceli bir azalma olması durumunda, sayfa 2'deki göstergede bir azalma olumlu bir eğilimdir satılan ürünler kalitesini etkilemeyecektir;

- 6. sayfadaki göstergenin büyümesi olumlu. Bu gösterge, ürün kârlılığının arttığını, üretim ve dağıtım maliyetlerinde ise göreli bir azalma olduğunu;

- 12, 18. sayfalardaki göstergelerin büyümesi aynı zamanda bu işletmedeki üretim organizasyonundaki olumlu eğilimleri de göstermektedir. Bu göstergelerdeki farklı oranlardaki değişimlerin temel nedeni vergi sistemindeki ayarlamalar olabilir;

- 13. sayfadaki gösterge, bütçeye gelir vergisi şeklinde aktarılan kâr payını karakterize etmektedir. Genellikle vergi oranlarının artmasıyla ortaya çıkan bu göstergenin dinamiklerdeki büyümesi genellikle istenmeyen ancak işletmeye bağlı olmayan gerekli bir olgudur.

Kâr analizinde, kapsamlı ve sistematik bir çalışma ve faktörlerin performans göstergesinin değeri üzerindeki etkisinin ölçülmesi için bir teknik olan faktörlerin etkisinin analizi (faktör analizi) önemli bir rol oynar. Ana noktaya dikkat edelim faktör analizi türleri:

- deterministik (fonksiyonel) - etkili gösterge, faktörlerin bir çarpımı, bölümü veya cebirsel toplamı şeklinde sunulur;

- stokastik (korelasyon) - etkili ve etkili arasındaki bağlantı faktör göstergeleri eksik veya olasılıksal;

- doğrudan (tümdengelimli) - genelden özele;

- ters (tümevarımlı) - özelden genele;

- tek aşamalı ve çok aşamalı;

- statik ve dinamik;

- geriye dönük ve ileriye dönük.

Şunu belirtmek gerekir ki, herhangi Faktör analizi aşağıdaki adımlardan oluşur:

- Faktörlerin seçimi.

- Faktörlerin sınıflandırılması ve sistemleştirilmesi.

- Performans ve faktör göstergeleri arasındaki ilişkilerin modellenmesi.

- Performans göstergesinin değerini değiştirmede faktörlerin etkisinin hesaplanması ve her birinin rolünün değerlendirilmesi.

- Faktör modelinin pratik kullanımı (etkin göstergenin büyümesi için rezervlerin hesaplanması).

Ürün satışlarından elde edilen kârdaki değişikliklerin aşağıdaki faktörlerdeki değişikliklerden kaynaklandığı iyi bilinmektedir:

- satış hacmi;

- uygulama yapıları;

- satılan ürünlerin satış fiyatları;

- hammadde, malzeme, yakıt, enerji ve ulaşım tarifeleri fiyatları;

- malzeme ve işgücü kaynaklarının maliyet düzeyi.

Listelenen faktörlerin OJSC'nin karı üzerindeki etkisinin hesaplanması " X» tabloda sunulmaktadır. 2–4.

Tablo 2. OJSC şirketinin ürünlerinin satışından elde edilen kârın faktör analizi için ilk veriler X»

| Dizin | 2011 | 2010 | |||

| sembol | bin ruble. | sembol | bin ruble. | ||

| 1 | Q 1 | 69 | Q 0 | 60 | |

| 2 | Ürün fiyatı, bin ruble. | P 1 | 5013 | P 0 | 4098,3 |

| 3 | 1'DE | 345 897 | B 0 | 245 900 | |

| 4 | Ürün satışlarının toplam maliyeti (satır 2120 + satır 2210 + satır 2220 F2), bin ruble. | S 1 | 267 468 | S 0 | 190 234 |

| 5 | 1 birim maliyeti. ürünler, bin ruble/adet. | S birimler 1 | 3876,35 | S birimler 0 | 3170,57 |

| 6 | Ürün satışlarından elde edilen kar (satır 2200 F2), bin ruble. | P1 | 78 429 | P 0 | 55 666 |

Tablo 3. JSC'nin performans göstergeleri " X» 2011 yılı için karşılaştırılabilir fiyatlarla

| HAYIR. | Dizin | 2010 | 2011 karşılaştırılabilir fiyatlarla | 2011 | ||||

| sembol | bin ruble. | sembol | hesaplama formülü | bin ruble. | sembol | bin ruble. | ||

| 1 | Ürünlerin (malların) satışından elde edilen gelir, bin ruble. | B 0 | 245 900 | İÇİNDE" | Q 1 adet P 0 | 282 785 | 1'DE | 345 897 |

| 2 | Toplam maliyet, bin ruble. | S 0 | 190 234 | S" | 218 769 | S 1 | 267 468 | |

| 3 | Satışlardan kar ticari Ürünler, bin ruble. | P 0 | 55 666 | P" | 64 015,9 | P1 | 78 429 | |

Tablo 4. Hesaplama faktör etkileriürün satışlarından elde edilen kar üzerinden

| Faktör | Hesaplama formülü | Göstergenin değeri, bin ruble. | Spesifik yer çekimi, % |

| Ürünlerin satış fiyatlarındaki değişiklikler | ∆pР 1 = B 1 – B" | 63 112,0 | 277,3 |

| Üretim hacmindeki değişiklik | ∆P 2 = P 0x( S" / S 0) – P 0 | 8349,9 | 36,7 |

| Ürün karışımındaki değişiklik | ∆P 3 = P 0 x((D" / D 0) – ( S? / S 0)) | 0,0000 | 0,0000 |

| Ürün maliyetlerindeki azalmalardan elde edilen tasarrufların kâr üzerindeki etkisi | ∆P 4 = S" – S 1 | –48 698,9 | –213,9 |

| Ürün bileşimindeki yapısal değişiklikler nedeniyle maliyetteki değişiklik | ∆pP 5 = S 0 x (D" / D 0) – S? | 0,0 | 0,0 |

| Faktörlerin kümülatif etkisi | 22 763 | 100 | |

Tabloya göre. 4 Faktörlerin ürün satışlarından elde edilen kâr üzerindeki etkisini hesaplamak için metodoloji her faktörün etkisinin sırayla hesaplanmasından oluşur:

1. Ürün satışlarından elde edilen kârdaki toplam değişimin (ΔP) hesaplanması:ΔP = P 1 – P 0.

2. Satılan ürünlerin satış fiyatlarındaki değişikliklerin kâr üzerindeki etkisinin hesaplanması (Δ P 1):Δ P 1 = B 1 – B" = Q 1 adet P 1 – Q 1 adet P 0 ,

burada B1 = Q 1 adet P 1 - raporlama döneminde ürün satışlarından elde edilen gelir;

B" = Q 1 adet P 0 - karşılaştırılabilir fiyatlarla ürün satışından elde edilen gelir.

3. Üretim hacmindeki değişikliklerin kâr üzerindeki etkisinin hesaplanması (Δ P 2):Δ P 2 = P 0x( S"/ S 0) – P 0 ,

Nerede S" - karşılaştırılabilir fiyatlarla raporlama dönemindeki toplam maliyet;

S 0 - temel yılın tam maliyeti.

4. Ürün satış yapısındaki değişikliklerin kâr üzerindeki etkisinin hesaplanması (Δ P 3):Δ P 3 = P 0 x ((D" / D 0) – ( S" / S 0)).

5. Toplam maliyetteki değişikliklerin kâr üzerindeki etkisinin hesaplanması (Δ P 4):Δ P 4 = S"– S 1 ,

Nerede S 1 - raporlama döneminde satılan ürünlerin toplam maliyeti.

6. Ürünlerin bileşimindeki yapısal değişiklikler nedeniyle maliyetteki değişikliklerin kâr üzerindeki etkisinin hesaplanması (Δ P 5):Δ P 5 = S 0 x (D" / D 0) – S".

Δ P= P 1 – P 0 = Δ P 1 + Δ P 2 + Δ P 3 + Δ P 4 + Δ P 5 .

Örneğimiz için hesaplamaları yapalım:

ΔP = 78.429 – 55.666 = 22.763 bin ruble.

Δ P 1 = 69 x 5013 – 69 x 4098,3 = 63.112 bin ruble.

Böylece raporlama döneminde ürün fiyatlarında bir önceki döneme göre artış ortalama %22 olarak gerçekleşti ( P 1 / P 0 = 5013 / 4098,3 x %100 = %122, ürün satışlarından elde edilen kâr miktarında 63.112 bin ruble artışa neden oldu.

Δ P 2 = 55.666 x(218.769 / 190.234) – 55.666 = 8349,9 bin ruble.

Δ P 3 = 55.666 x (282.785 / 245.900 – 218.769 / 190.234) = 0.

Δ P 4 = 218.769 – 267.468 = –48.698,9 bin ruble.

Δ P 5 = 190.234 x (282.785 / 245.900) – 218.769 = 0.

Δ P= 63.112 + 8349,9 + 0 + (–48.698,9) + 0 = 22.763 bin ruble.

Şimdi Kâr ve Zarar Tablosundaki verileri kullanarak satış getirisi ve net kârlılığa ilişkin bir faktör analizi yapacağız.

Satışların karlılığını analiz etmek için ( R) aşağıdaki faktör modelini kullanabilirsiniz:

P, ürünlerin satışından elde edilen kârdır;

B - ürün satışlarından elde edilen gelir;

S- tam maliyet.

Bu durumda, fiyat değişim faktörünün ürünler üzerindeki etkisi aşağıdaki formülle belirlenir:

Δ R B = (B 1 – S 0) / V 1 – (V 0 – S 0) / V0 .

Buna göre maliyet değişim faktörünün etkisi şöyle olacaktır:

Δ RS= (B 1 – S 1) / B 1 – (B 1 – S 0) / B1 .

Faktör sapmalarının toplamı, dönem için karlılıktaki toplam değişimi verecektir:

Δ R = Δ R B + Δ RS.

Tablodaki verileri kullanma. 2, 3 ve formüller, OJSC kuruluşunun karlılığının faktör analizini yapacağız X».

Tablo 5. OJSC kuruluşunun satışlarının karlılığının faktör analizi için ilk veriler X»

| Fiyat, bin ruble | Satılan ürün (mal) sayısı, adet. | Satış hacmi, bin ruble. | Maliyet, bin ruble. | |||||||

| baz yılında | raporlama yılında baz yılın fiyatlarıyla | raporlama yılında | temel yıl | temel dönem fiyatlarında fiili | raporlama dönemi | |||||

| Üretilmiş ürünler | P 0 | P 1 | Q 0 | Q 1 | B 0 | İÇİNDE" | 1'DE | S 0 | S 2 | S 1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

Tablo 6. Faktor analizi satış karlılığı

| Ürün karlılığı, % | Kârlılıktaki değişim, % | Faktörlere bağlı olarak karlılıktaki değişim, % | |||

| temel yıl | raporlama yılı | fiyat değişikliği | maliyetteki değişiklik | ||

| R 0 | R 1 | ∆ RİÇİNDE | ∆ RS | ||

| Üretilmiş ürünler | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

Tabloya göre. Şekil 6'ya göre raporlama döneminde satışların kârlılığı bir önceki dönemin kârlılığına göre %0,04 arttı. Bu artış, imalat ürünleri fiyatlarındaki artışın (%22,37) etkisiyle meydana geldi.

Kârlılık analizi sürecinde tüm sermayenin, özsermayenin ve kalıcı fonların kârlılığı değerlendirilmelidir. Örneğin varlıkların getirisi (ekonomik karlılık) genel gösterge 1 ruble başına ne kadar kar olduğunu gösteriyor. mülk. Anonim şirketlerdeki hisselerden elde edilen temettülerin büyüklüğü bu katsayının değerine bağlıdır.

Kârlılık oranları yalnızca kurumsal fon hacminin tamamına göre değil aynı zamanda kaynaklara göre de hesaplanabilir. bireysel türler(özellikle sabit varlıklar). Sabit varlıkların kullanımının ekonomik verimliliğini değerlendirmek için gerekli bilgiler mali tablolarda yer almaktadır.

Yurt içi analitik uygulamada, (temel) faaliyetlerin karlılık oranı en sık kullanılır ( Net kar aralığı, NPM), satışlardan elde edilen karın (P), malların, ürünlerin, işlerin ve hizmetlerin satış maliyetinden (C), ticari (CR) ve yönetim giderlerinden (UR) oluşan satılan ürünlerin üretim maliyetlerine oranı olarak hesaplanır. ), yani aşağıdaki formüle göre:

Masada Şekil 7 karlılık oranlarının sistematik bir listesini sunmaktadır.

Tablo 7. Kârlılığı karakterize eden göstergeler

| Dizin | Hesaplama yöntemi | Veri | Açıklamalar | |

| 2010 | 2011 | |||

| Satış getirisi (kar marjı) | (s. 2200 F2 x %100) / (s. 2110 F2) | 22,64 % | 22,67 % | Satılan birim ürün başına ne kadar kar elde edildiğini gösterir |

| Raporlama döneminin genel karlılığı | (s. 2300 F2 x %100) / (s. 2110 F2) | 20,54 % | 18,81 % | |

| Özkaynak kârlılığı | (s. 2300 F2 x %100) / (s. 1300 F1) | 32,02 % | 34,04 % | Öz sermaye kullanımının verimliliğini gösterir |

| Varlık getirisi (ekonomik karlılık) | (s. 2300 F2 x %100) / (s. 1600 F1) | 30,10 % | 31,50 % | Kuruluşun tüm mülklerinin kullanımının verimliliğini gösterir |

| Özsermaye getirisi | (s. 2300 F2 x %100) / (s. 1100 F1) | 409,69 % | 413,80 % | Sabit varlıkların ve diğer duran varlıkların kullanımının verimliliğini gösterir |

| Temel faaliyetlerin karlılığı | (satır 2200 F2 x 100%) / (satır 2120 + 2210 + 2220 F2) | 29,26 % | 29,32 % | Satışlardan ne kadar kârın 1 rubleye düştüğünü gösterir. maliyetler |

| Kalıcı sermaye getirisi | (sayfa 2300 F2 x %100) / sayfa (1300 + 1400) F1 | 32,00 % | 34,87 % | Kuruluşun faaliyetlerine yatırılan sermayenin uzun süre kullanılmasının verimliliğini gösterir |

| Özsermayenin geri ödeme süresi | (s. 1300 F1) / (s. 2300 F2) | 3,12 | 2,87 | Bu kuruluşa yapılan yatırımın tamamen karşılığını alacağı yıl sayısını gösterir |

Bir işletmenin finansal sonuçlarının iyi yürütülen bir analizi, planlamanın geçerliliğini ve yönetim standartlarının sağlamlığını artıracak, muhasebenin güvenilirliğini ve kontrolün etkinliğini değerlendirecek ve aynı zamanda faaliyetlerin verimli ve kesintisiz bir şekilde organize edilmesine yardımcı olacaktır.

Ek 1

| JSC" X» 31.12.2011 tarihli bilanço | |||||||

| Dizin | Kod | Eski kod | 2009 | 2010 | 2011 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Varlıklar | |||||||

| I. Duran varlıklar | |||||||

|

Maddi olmayan duran varlıklar | |||||||

|

Araştırma ve geliştirme sonuçları | |||||||

|

Sabit varlıklar | |||||||

|

Maddi varlıklara karlı yatırımlar | |||||||

|

Finansal yatırımlar | |||||||

|

Ertelenmiş vergi varlıkları | |||||||

|

Diğer duran varlıklar | |||||||

|

Bölüm I Toplamı | 11 087 | 12 327 | 15 726 | ||||

| II. Dönen varlıklar | |||||||

|

Satın alınan varlıklara ilişkin KDV | |||||||

|

Alacak hesapları | |||||||

|

İçermek: | |||||||

|

Ödemelerinin raporlama tarihinden itibaren 12 aydan daha uzun süre geçmesi beklenen alacak hesapları | |||||||

|

raporlama tarihinden sonraki 12 ay içinde ödenmesi beklenen alacak hesapları | |||||||

|

finansal yatırımlar | |||||||

|

nakit ve nakite eşdeğer | |||||||

|

Diğer mevcudatlar | |||||||

| Bölüm II Toplamı | 127 556 | 157 658 | 184 996 | ||||

| Denge | 138 643 | 169 985 | 200 722 | ||||

| Pasif | |||||||

| III. Sermaye ve yedekler | |||||||

|

Kayıtlı sermaye (hisse sermayesi, kayıtlı sermaye) | |||||||

|

Hissedarlardan satın alınan kendi hisseleri | |||||||

|

Duran varlıkların yeniden değerlemesi | |||||||

|

İlave sermaye (yeniden değerleme olmadan) | |||||||

|

Yedek sermaye | |||||||

|

Dağıtılmamış karlar (ortaya çıkarılmamış zarar) | |||||||

| Bölüm III Toplamı | 127 857 | 157 734 | 186 490 | ||||

| IV. uzun vadeli görevler | |||||||

|

Borç alınan fonlar | |||||||

|

Ertelenmiş vergi yükümlülükleri | |||||||

|

Tahmini yükümlülükler | |||||||

|

Diğer yükümlülükler | |||||||

| Bölüm IV Toplamı | 92 | 95 | 109 | ||||

| V. Kısa vadeli yükümlülükler | |||||||

|

Borç alınan fonlar | |||||||

|

Ödenebilir hesaplar | |||||||

|

gelecek dönemlerin geliri | |||||||

|

Tahmini yükümlülükler | |||||||

|

Diğer yükümlülükler | |||||||

| Bölüm V Toplamı | 10 694 | 12 156 | 14 123 | ||||

| Denge | 138 643 | 169 985 | 200 722 | ||||

Ek 2

| Kazanç ve kayıp raporu | |||

| Dizin | Hat kodu | 2010 | 2011 |

| 1 | 2 | 3 | 4 |

|

Malların, ürünlerin, işlerin, hizmetlerin satışından elde edilen gelir (net) (KDV, tüketim vergileri ve benzeri zorunlu ödemeler hariç) | |||

|

Mal, ürün, iş, hizmet satış maliyeti | |||

|

Brüt kazanç | |||

|

İşletme giderleri | |||

|

Yönetim giderleri | |||

| Satışlardan kar (zarar) | 2200 | 55 666 | 78 429 |

|

Diğer kuruluşlara katılımdan elde edilen gelirler | |||

|

Alacak faizi | |||

|

Ödenecek yüzde | |||

|

Diğer gelir | |||

|

diğer giderler | |||

| Vergi öncesi kar (zarar) | 2300 | 50 503 | 65 074 |

|

Cari gelir vergisi | |||

|

Devam eden vergi yükümlülükleri dahil | |||

|

Ertelenmiş vergi yükümlülüklerindeki değişim | |||

|

Vergi varlıklarındaki değişim | |||

| Net kazanç | 2400 | 37 874 | 48 792 |