Проблемы повышения стоимости предприятия. Разработка мероприятий по повышению прибыли и совершенствование системы планирования. Как выявить резервы увеличения прибыли предприятия

Сегодня, во время выхода компаний на международный фондовый рынок, привлечения крупных иностранных инвестиций, слияний и поглощений проблема управления стоимостью компании ставится на первый план. Ряд компаний приобретается для дальнейшей перепродажи, и акционер ставит менеджменту главную задачу: повышение стоимости компании. Владелец рассматривает покупку компании как среднесрочные или долгосрочные инвестиции.

Оценка работы компании как инвестиционного проекта в настоящее время недостаточно распространена среди финансовых директоров и высшего руководства, но тенденция изменения подхода к управлению стоимостью на лицо. В самом деле, рынок стремительно меняется, и бизнес, который держится в одних руках долгое время, можно пересчитать по пальцам. Компании ищут крупных инвесторов, объединяются, меняют своих владельцев. И даже если на сегодняшний день у владельца нет цели перепродажи бизнеса, такое предложение может быть рассмотрено в любой момент.

В данной статье рассмотрена модель управления, основной задачей которой является повышение стоимости компании с целью дальнейшей её перепродажи. Данная модель может быть эффективно применена на предприятиях, рассчитывающих на крупные инвестиции, а также планирующих размещение или разместивших свои ценные бумаги на фондовом рынке.

Существует множество методик расчета стоимости копании или управления стоимостью - все они объединены в подход VBM – менеджмента (Value Based Management). Известно, что стоимость реализации компании может и, как правило, сильно отличается от балансовой стоимости предприятия (особенно рассчитанной по правилам российского бухгалтерского учета). Учет стоимости по стандартам МСФО несколько выравнивает эту картину.

На что покупатель или крупный инвестор в первую очередь обращает внимание при приобретении компании? Конечно, на финансовые показатели деятельности предприятия, на ситуацию на рынке, инвестору должно быть выгодно, вложить деньги именно в Ваш бизнес, а не в другой, прибыльность инвестиций в предприятие должна быть больше прибыльности инвестиций в другой бизнес рынка. Большое влияние на стоимость реализации предприятия имеют нематериальные активы компании: знания и опыт персонала, владение торговыми марками, географическое расположение, налаженные отношения с поставщиками и покупателями, технологические ноу-хау.

Т.е. стоимость реализации складывается из балансовой стоимости и гудвилла. Наша задача - построить систему повышения балансовой стоимости и стоимости гудвилла. Невозможно управлять процессами, которые нельзя измерить. Предлагаемая модель управления построена на основе финансовых и нефинансовых показателей.

Учет только финансовых показателей недостаточен для эффективного управления по нескольким причинам:

- не учитываются нематериальные активы предприятия, которые служат реальными источниками прибыли.

- управление только финансовыми показателями ограничивает объективность принятия решений. Крупные инвестиции увеличивают затраты и уменьшают прибыль предприятия. Если при управлении компанией главный приоритет -повышение прибыли компании, и руководство сверяется только с этим показателем, многие важные инвестиционные проекты могут быть отвергнуты (особенно инвестиции в нематериальные активы).

За основу финансовых показателей целесообразно принять модель расчета экономической добавленной стоимости (EVA® – Economic Value Added, зарегистрированная торговая марка). Данный показатель продемонстрирует покупателю или акционеру, достаточно ли зарабатывает компания по сравнению с альтернативными проектами. Для учета нематериальных активов и консолидации финансовых и нефинансовых показателей удобно использовать систему сбалансированных показателей (BSC Balanced Scorecard). Необходимо учитывать, что в нашем случае мы частично используем всю мощь системы сбалансированных показателей. Многие полезные и важные элементы BSC («самообучающаяся организация», мотивация персонала) не отражены в данной статье и могут быть развиты в рамках предлагаемой модели самостоятельно.

В общем, данную схему необходимо рассматривать как внедрение системы сбалансированных показателей в компании, главной целью которой ставится максимилизация экономической добавленной стоимости.

Данная модель поможет руководителю:

- отслеживать в динамике изменение стоимости компании;

- увидеть какие факторы влияют на изменение стоимости компании, и отследить величину их влияния;

- построить систему принятия оперативных решений, основываясь на стратегической цели - повышение стоимости компании;

- построить схему взаимосвязанных показателей, влияющих на достижение цели;

- через «приборную панель руководителя» вовремя выявлять узкие места (снижение темпов изменения показателей и другие критические тенденции) и своевременно на них реагировать;

- получить инструмент стратегического управления;

- иметь общепринятый и понятный инвестору показатель, характеризующий эффективность работы предприятия.

В настоящее время многие иностранные инвесторы и акционеры требуют от российских компаний в своих отчетах отражать показатель EVA®. Главное достоинство управления компанией с использованием показателя EVA® - это то, что при расчете он учитывает стоимость капитала, в том числе и собственного капитала компании.

Данный показатель прост и эффективен в использовании, он может быть рассчитан как по предприятию в целом, так и по отдельным инвестиционным проектам. EVA® можно использовать и как инструмент принятия инвестиционных решений, и как универсальный показатель сравнения эффективности работы отдельных подразделений или предприятий холдинга. Хотя данный показатель при расчете использует большое количество допущений и прогнозов он позволяет учесть все факторы, влияющие на эффективность работы предприятия. Показатель EVA® разработан в 90-х годах американской компанией Stern Stewart & Co и в настоящее время широко используется среди ведущих компаний мира.

Существует несколько вариантов расчета EVA®, один из них:

EVA® = NOPAT – WACC x CE;

где NOPAT (Net Operation Profit After Taxes) – чистая операционная прибыль после уплаты налогов;

WACC (Weighted Average Cost of Capital) – средневзвешенная стоимость капитала;

CE (Capital Employed) – сумма инвестированного капитала.

Рассмотрим подробнее факторы, влияющие на расчет:

- NOPAT (чистая операционная прибыль после уплаты налогов) может быть рассчитана как чистая прибыль до налогообложения + проценты к уплате + проценты по лизинговым платежам + амортизация гудвилла – сумма уплаченных налогов. В дальнейшем может понадобиться детализация расчетных показателей.

- WACC (средневзвешенная стоимость капитала) учитывает доли и рыночную стоимость капитала как собственного, так и заемного, связанные с использованием капитала риски, а также риски, присущие данному предприятию. Может быть рассчитана как стоимость собственного капитала, умноженная на долю собственного капитала, плюс стоимость заемного капитала, умноженного на долю заемного капитала.

- Стоимость капитала можно рассчитать по формуле модели оценки риска CAPM (capital assets pricing model):

СС = Rf + B(Rm - Rf)

где Rf – безрисковая ставка доходности;

Rm – рыночный уровень доходности;

B - коэффициент, отражающий корреляцию актива и рынка (цены и индекса).

В дальнейшем возможно также детализировать расчет, разбивая доли капитала по его стоимости. В данном показателе мы видим одно из достоинств EVA®, а именно учет стоимости капитала, его доли в общем пассиве предприятия и риски. Изучив влияние рисков на итоговый показатель, необходимо разработать стратегию их снижения.

CE (сумма инвестированного капитала) - в нашем случае принимается сумма всех активов, которыми управляет предприятие.

Необходимо оценить степень (вес) влияния каждой составляющей расчета на итоговый показатель, при необходимости произвести декомпозицию показателей имеющих больший вес.

Ранжирование показателей необходимо выполнять для исключения ситуации излишней детализации легких показателей и усложнения расчета (особенно при расчете нефинансовых показателей), что повлечет за собой значительный рост трудовых затрат и в конечном счете может свести к нулю эффективность использования рассматриваемой методики. Для предприятий различных отраслей и различных бизнес-процессов будет отличаться влияние простых показателей.

Второй важной составляющей стоимости компании является гудвилл. Одно из определений гудвилла, принятое Американским обществом оценщиков (ASA), звучит как «доброе имя» фирмы, которое включает нематериальные активы компании: деловую репутацию, местонахождение, взаимоотношение с клиентами, уровень подготовки персонала и др.

Нематериальные активы условно можно разделить на три группы:

- Неамортизированные активы, имеющие неопределенный срок. Нематериальные активы неотделимые от предприятия: подготовленный персонал, достижения в продвижении продукции, географическое расположение, репутация.

- Также неамортизированные активы, имеющие неопределенный срок, но неотделимые от сотрудника предприятия: репутация и профессиональные навыки конкретного сотрудника, коммерческие способности и т.д.

- Амортизированные активы, имеющие определенный срок службы. Нематериальные активы, которые можно поставить на баланс предприятия: торговые марки, авторские права, патенты. Актив, который может быть оценен отдельно.

Большой вес в совокупной стоимости нематериальных активов имеет интеллектуальный капитал компании. Изучение влияния интеллектуального капитала на бизнес ведется долгое время. П. Друкер, классик современного менеджмента, утверждал, что в «обществе знания» базисным экономическим ресурсом являются знания, а не природные ресурсы или материальные активы. Так же П. Друкер писал: «Знание стало ключевым экономическим ресурсом и доминантой – и возможно даже единственным источником конкурентного преимущества». Знание, интеллектуальный капитал компании является самым мощным двигателем производства. При формировании базисной компетенции компании управление человеческим интеллектом и конвертация его в полезные товары и услуги становятся критической компетенцией.

При управлении стоимостью компании управление нематериальными активами, повышение их стоимости может существенно повлиять на итоговую сумму реализации бизнеса.

Структура интеллектуального капитала отдельных компаний, имеющих разный бизнес, может значительно отличаться. Задача менеджера состоит в выявлении и управлении данными компетенциями. Например, подготовленность и профессионализм персонала компании может быть оценен такими показателями как уровень образования по различным группам работников (ИТР, АУР, рабочие), текучесть кадров и средний стаж работы на предприятии. При высоком проценте высшего образования, низкой текучести кадров и высоком среднем стаже среди управленческого персонала можно с большой достоверностью утверждать, что персонал накопил достаточный уровень знаний и опыта, необходимый для эффективного роста компании, и это является важным капиталом, который необходимо, как минимум, сохранить и развить.

Перевод накопленных знаний в систему корпоративных знаний компании - важный шаг в повышении стоимости компании. Корпоративные знания – совокупность специальных знаний, производственного опыта и навыков, баз знаний и данных, используемых в интеллектуальном капитале фирмы для получения экономических и технологических результатов.

В рамках продолжения предыдущего примера руководству фирмы в целях повышения стоимости гудвилла целесообразно принять решение о переводе накопленного знания и опыта персонала в общекорпоративную базу знаний. Это снизит риски потери части опыта при увольнении или сокращении персонала компании. Например, в стивидорных компаниях это может быть база знаний истории погрузки и разгрузки судов, технологических операций, взаимоотношений с клиентами и др.

Интеграционной системой, объединяющей подход к управлению финансовыми и нефинансовыми показателями, является система сбалансированных показателей. Данная система была разработана учеными Д. Нортоном и Р. Капланом в 90-х годах, более половины компаний из рейтинга TOP – 100 применяет данную систему у себя в производстве. Это такие крупные корпорации как Xerox, Volvo, Electrolux и другие.

Данная система относится к области стратегического менеджмента, но в свою очередь позволяет увязать стратегию развития предприятия и оперативное управление. Этим и не только этим достигается сбалансированность системы. Система построена на балансе финансовых и нефинансовых показателей, на основе тщательно отобранных (желательно немногочисленных) факторах (показателях) достижения цели компании. Все цели компании сбалансированы по различным аспектам деятельности компании, разработчики системы предлагают четыре основных аспекта:

- Финансовая деятельность

- Отношения с потребителями

- Организация производственных процессов

- Обучение и экономический рост

Некоторые компании выделяют отдельный аспект – персонал, или включают его в обучение и экономический рост.

BSC имеет на верхнем уровне миссию, стратегию развития компании и на нижнем уровне конкретный вклад каждого работника в достижении данной миссии. Система сбалансированных показателей может быть использована и как инструмент, в рамках которого разрабатывается стратегия, и как инструмент, в рамках которого производится мотивация сотрудников или руководителей подразделений.

BSC позволяет выявить наиболее важные факторы в рамках критических аспектов деятельности. Руководитель получает удобную картину развития предприятия, исполнитель - возможность планирования своей работы через детализацию целей до уровня конкретных мероприятий. BSC позволяет выявить ответственных за достижение целей компании и используется как инструмент управленческого контроля.

В рассматриваемой модели объединение двух основных составляющих управления стоимостью компании: управление финансовыми показателями через показатель EVA и управление нематериальными активами в системе сбалансированных показателей - является оптимальным. Хотя, как указывалось выше, мы будем использовать в нашей модели только некоторые элементы BSC.

В печати рассматривается целесообразность и возможность объединения двух подходов EVA® и BSC в единую систему. Необходимо отметить, что BSC - это система управления стратегией предприятия, а EVA® - это показатель повышения добавленной стоимости компании. Как показатель, EVA® органично интегрируется в систему сбалансированных показателей, но как система управления на основе показателя EVA® (разработанная и предлагаемая компанией Stern Stewart & Co) интегрируются с BSC с определенными допущениями. В чистом виде система сбалансированных показателей предполагает обсуждение и, самое главное, понимание и принятие стратегии развития предприятия каждым работником, без этого эффективность внедрения BSC ставится под сомнение. При объединении предлагаемых систем миссия организации изначально определена и поставлена собственником компании, вследствие чего разработка стратегии BSC теряет гибкость, но в то же время она определяет конкретный и понятный путь развития, в рамках которого персоналом должны быть обсуждены и приняты мероприятия по достижению цели. Именно здесь имеется риск эффективности внедрения рассматриваемой модели. Данный риск значительно ниже в компаниях с высоким уровнем организации управления персоналом и доверия высшему менеджменту компании.

Миссия нашей гипотетической организации звучит как максимилизация стоимости компании. Далее на примере мы рассмотрим модель системы сбалансированных показателей. Предлагаемая модель может существенно отличаться в зависимости от вида бизнеса и должна быть адаптирована под конкретные реалии.

Основные аспекты, в рамках которых будет рассмотрена и описана миссия компании:

- Финансовая деятельность - сюда будут определены финансовые показатели, влияющие на повышение стоимости компании и рассматриваемые инвестором при принятии решений (например, рентабельность, чистая прибыль, структура капитала и др.);

- Отношения с потребителями - сюда включаются показатели, описывающие ценность продуктов и услуг для потребителя, требования и удовлетворение потребностей в продуктах и услугах компании, потребительские свойства продуктов, за которые потребитель согласен платить (например, цена, скорость обслуживания, удовлетворенность потребителей продуктов или услугой, приток новых потребителей, увеличение объемов в количественном выражении, доля рынка);

- Организация бизнес процессов компании - сюда включены показатели, характеризующие создание ценностей, необходимых потребителю, а именно организация технологических и бизнес - процессов компании (работа служб снабжения и производства, затарка склада, работа с дебиторами и кредиторами и другие);

- Персонал, обучение и развитие - сюда включены показатели по модернизации и усовершенствованию своих ноу-хау, определены пути поддержания необходимого уровня производительности и эффективности процессов, показатели повышения интеллектуального капитала компании и управления персоналом (текучесть кадров, патенты, количество пользователей корпоративной системой базы знаний компании)

Перечислим некоторые составляющие показателя EVA® (применяемые и влияющие на его расчет) и гудвилла.

EVA® (группа А):

- Себестоимость продукции, рублей;

- Амортизация, рублей;

- Сумма прямых и косвенных расходов, рублей;

- Процентные платежи по долгу, рублей;

- Доли заемного и собственного капитала, %;

- Дебиторская и кредиторская задолженность, рублей;

- Доходы от основной деятельности и дополнительных услуг, рублей;

- Рыночная ставка процента на заемный капитал, %;

- Структура (в суммовом выражении) затрат предприятия, рублей;

- Проценты по лизинговым платежам, рублей;

Гудвилл (группа В):

- Средний размер поставок одному потребителю, ед.;

- Средний срок действий патентов компании, лет;

- Количество зарегистрированных патентов, лет;

- Доля рынка, %;

- Среднее время между контактом с потребителем и заключением сделки, дней;

- Рост производительности труда, % ;

- Оборачиваемость материальных запасов, %;

- Выброс вредных веществ в окружающую среду;

- Затраты на исследования и разработки, рублей;

- Инвестиции в исследование новых рынков, рублей;

- Количество рационализаторских предложений на одного работника, лет;

- Индекс удовлетворенности работников;

- Темпы развития рынка или бизнесов, от которых зависит ваш рынок

Также необходимо упомянуть другие показатели, влияющие на деятельность предприятия (группа С):

- Рентабельность основного капитала, % ;

- Оборачиваемость оборотных средств, %;

- Проценты по вложениям свободных денежных средств, рублей;

- Себестоимость на одного работника, рублей;

- Возраст складских запасов, мес.;

- Рентабельность инвестированного капитала;

- Рыночная стоимость акций, рублей;

- Темпы роста прибыли, выручки, активов;

Показатели могут быть дополнены в зависимости от вида бизнеса.

E = dY / dX * X / Y;

где E – эластичность показателя Y по показателю X;

- Выбранные показатели должны соответствовать следующим требованиям:

- Присутствовать показатели, влияющие на расчет EVA®;

- Необходимо использовать показатели, имеющие больший вес на итоговый результат (например, при детализации статей себестоимости, статьи с малым весом можно объединить в одну)

- Показатели должны ложиться на стратегию развития компании;

- Показатели должны быть сбалансированы таким образом, чтобы объективно отражать ситуацию на предприятии.

Показатели, участвующие в расчете EVA® (группа А) целесообразно включить в аспекты «Финансы». Показатели нематериальных активов (группа В) могут быть разделены по аспектам «Отношения с потребителями», «Организация бизнес-процессов компании», «Персонал, обучение и развитие». Так же необходимо добавить показатели из группы «С», косвенно влияющие на расчет добавленной стоимости или характеризующие стратегию развития компании.

Пример распределения показателей для предприятия рынка услуг (ремонт производственных холодильных установок):

- Финансы:

- Выручка от реализации, рублей;

- Себестоимость продукции (прямые расходы до распределения косвенных расходов), рублей;

- Общепроизводственные расходы (косвенные расходы), рублей;

- Процент заемного капитала, %;

- Процент собственного капитала, %;

- Рисковая премия предприятия, %;

- Сумма уплаченных налогов, рублей;

- Стоимость использования заемного капитала;

- Стоимость использования собственного капитала;

- Активы предприятия, рублей.

- Отношения с потребителями:

- Доля рынка, % ;

- Ранжирование покупателей по ABC схеме и доля покупателей в каждой группе, %;

- Индекс удовлетворенности потребителей, %;

- Изменение уровня отпускных цен, рублей;

- Темпы развития рынка, %;

- Количество потерянных покупателей услуг.

- Организация бизнес-процессов компании:

- Задержки в снабжении предприятия материалами, дней;

- Среднее количество дней дебиторской задолженности, дней;

- Производственные травмы;

- Снижение времени на одну технологическую операцию;

- Среднее время принятия решений;

- Компьютеризация производства.

- Персонал, обучение и развитие:

- Текучесть кадров;

- Средний стаж работы на предприятии, лет;

- Средний возраст персонала, лет;

- Количество рационализаторских предложений, шт.;

- Количество зарегистрированных патентов, шт.;

- Инвестиции в освоение новых рынков, рублей;

В итоге должен быть рассчитан показатель EVA®, определены причинно следственные связи показателей и итогового показателя, а также показателей между собой, например, при увеличении инвестиций в освоение новых рынков будет снижаться прибыль предприятия, снижение уровня отпускных цен (например, при демпинге) влечет снижение выручки от реализации и т.д.

Ваганов А.П. Ведущий специалист ОАО «Новорослесэкспорт» [email protected]

- Лидерство, Менеджмент, Управление компанией

Увеличение стоимости своей компании – это вполне естественное стремление каждого предпринимателя, который планирует в будущем . Но эта задача непроста, она требует выработки определенной стратегии. Ведь на стоимость компании влияют множество факторов. В нашей статье мы постараемся в полной мере раскрыть данную тему и ответить на вопрос, как увеличить стоимость компании.

Как это работает

Подготовка к продаже – это не единственный мотив увеличения . По этому показателю акционеры могут оценить эффективность работы руководителя.

Применяются разнообразные методы, направленные на повышение цены фирмы:

- Эффективное управление фирмой.

- Привлечение средств в заем.

- Приобретение на производимые продукты.

- Ведение экспортных операций.

- Устранение юридических споров.

- Выбор устойчивых сфер деятельности.

- Устранение задолженностей.

- Подбор квалифицированных сотрудников.

Эти способы повышения можно комбинировать или использовать по одному, в зависимости от ситуации и возможностей. Рассмотрим далее каждый из них в отдельности.

Способы

Менеджмент качества стандарта ISO 9000

Доказано, что использование менеджмента качества стандарта ISO 9000 повышает уровень управления предприятием. И от этого рыночная стоимость фирмы может прибавить до 10 процентов.

Сейчас рыночная цена компании складывается из двух показателей: активов (стоимость акций) и системного эффекта. Если с активами все понятно, ведь они имеют когерентную форму и их возможно отобразить в документах, то с системным эффектом посложнее. Дело в том, что такие вещи, как имидж, репутация, доверие клиентов, географическое местонахождение, нельзя оценить. Но, тем не менее, они влияют на цену фирмы.

Если использовать в работе предприятия систему ISO 9000, это положительным образом скажется как на имидже, так и на репутации. Данный сертификат нужно получить, но этого мало. Главное, чтобы компания работала, придерживаясь этого стандарта качества.

Если использовать в работе предприятия систему ISO 9000, это положительным образом скажется как на имидже, так и на репутации.

Займы

На первый взгляд кажется, что займы не только не красят фирму, но и понижают ее рыночную стоимость. В действительности этот инструмент успешно функционирует во всех крупнейших корпорациях мира. Если использовать его с умом, он сыграет хорошую службу. К тому же доверие банков означает наличие у организации статуса надежного партнера.

Важно подобрать оптимальное соотношение собственного капитала и заемных финансовых средств. Заказчика не смутит долг у фирмы, если прибыль позволяет с ним вовремя расплачиваться.

Если у компании нет внешних долговых обязательств и она существует только за свои собственные средства, это, напротив, повод насторожиться. Ведь полноценное развитие и рост только за счет собственных средств невозможны. Если удачно использовать займы, то вероятно повышение рыночной стоимости на 10-15 процентов.

Выбор устойчивых сфер деятельности

От правильно выбранной сферы деятельности зависит не только успех бизнеса, но и его стоимость. Ценятся сферы, отличающиеся наибольшей стабильностью и положительным прогнозом на будущее. Если выбирать области, которые отходят во вчерашний день, это может обесценить даже успешную компанию. Ведь с каждым годом ее цена будет только падать.

Квалифицированные работники

Основа любой фирмы – это ее сотрудники. Собрать хороший коллектив – крайне непростая задача. Если в компании работает высококвалифицированный и слаженный коллектив, это одно из условий для процветания и наращивания оборотов.

Экспортные операции

Компания, которая работает с зарубежными партнерами, всегда выглядит солидно и привлекательно в глазах потенциального покупателя. Если организация вышла на зарубежные рынки, значит, у нее отличный потенциал, и она быстро развивается в своем направлении.

Устранение юридических споров

Любые нерешенные судебные споры портят репутацию компании. На них потенциальный покупатель обращает особое внимание, ведь они могут перейти по наследству и ему. От этого цена фирмы может немного упасть. Иногда дешевле заплатить компетентным юристам и оперативно уладить все судебные вопросы, чем терять в цене при продаже. Это же в полной мере относится и к устранению задолженностей перед партнерами.

Когда принято решение о продаже

Когда принимается решение о продаже фирмы, следует осуществить ряд мер, которые позволят продать компанию выгоднее. Есть 2 этапа: предпродажная подготовка и презентация. Порядок подготовки таков:

- Проводится экспертная оценка активов, которая выявляет их точную стоимость.

- Если есть задолженности, они погашаются.

- Если есть юридические споры, они улаживаются.

- Проводится финансовый и бухгалтерский аудит, который приводит документацию в порядок.

- на 2-3 года, чтобы продемонстрировать новому владельцу перспективы.

В заключение

Чтобы повысить стоимость компании, предпринимателю придется постараться и продумать стратегии. Но цель тут оправдывает средства. Опытные оценщики говорят, что цена зависит не только от показателей текущей деятельности (хотя это тоже важно). Большую роль играет и потенциал фирмы: может ли фирма увеличить со временем объемы продаж, запустить новые производства, расшириться. Именно эти факторы, в конечном счете, оказывают влияние на конечную стоимость компании, уменьшив ее или, напротив, увеличив.

Сергей Гвардин

Глава из книги «Выход из бизнеса с максимальной прибылью. Российский опыт»

Издательство «Эксмо »

Разрабатывая различные сценарии развития компании, необходимо, прежде всего, сравнивать конечные результаты с теми целями и задачами, которые ставит перед собой компания, так как не всегда, как мы уже отмечали, сделки слияний и поглощений могут создавать стоимость и соответственно данный вариант может быть отклонен. Однако в стратегическом плане без осуществления таких сделок компания просто не сможет выйти на лидирующие позиции в отрасли, секторе рынка. Поэтому к оценке того или иного варианта (или сделки М&А) необходимо подходить взвешенно, учитывать как краткосрочные задачи, так и цели определенные в долгосрочной перспективе. В зависимости от этого и необходимо выстраивать весь бизнес-процесс, так как сиюминутные выгоды могут обернуться провалами в долгосрочном плане и, наоборот, чрезмерно далекие планы так и могут остаться планами и ничем более. Поэтому подход к реализации должен строиться по принципу сбалансированности и эффективности.

Кроме того, успех сделки во многом зависит от того, насколько четки и согласованны будут действия на первоначальном этапе. Именно за это короткое время нужно сделать все самое важное для интеграции двух компаний. К сожалению, часто качество подготовки и осуществление сделки намного выше, чем дальнейшие шаги по интеграции объекта приобретения в единый производственный комплекс. Как будто дальше все должно пойти как по маслу, само собой прийти к единому знаменателю, что в свою очередь обеспечит создание стоимости для акционеров. Надо сказать, что именно процесс реорганизации и является наиболее важным элементом, позволяющим создавать стоимость в объединенной компании. И данному аспекту необходимо уделять не меньше сил и времени, чем вопросу планирования и подготовки сделки М&А. Качественная проработка всех вопросов, связанных с трансформацией двух компаний, позволит повысить шансы на успех сделки. В этот период принимаются важнейшие решения, многие из которых потом невозможно пересмотреть. Например, решения по структуре объединенного бизнеса, продуктовому ряду, назначениям на ключевые посты, как в приобретенную компанию, так и единую управляющую структуру. Принимаются решения по набору брендов или продаже непрофильных активов и т.д. Необходимо помнить, что в процессе интеграции компания набирает силу для дальнейшего развития и если она не сделает этого с самого первого этапа, то вряд ли что-нибудь потом изменится. При этом действия должны быть направлены не просто на объединение двух компаний, бизнесов, а должны идти строго в соответствии с разработанным планом интеграции, который специфичен для каждой конкретной сделки. Достичь этого можно, если интеграционный процесс будет максимально учитывать особенности объединяющихся компаний.

Для этого необходимо ответить на ряд важных вопросов:

- Каковы долгосрочные цели объединенной компании и как они соотносятся с возможностями каждой конкретной компании?

- Каковы потенциальные источники создания стоимости в краткосрочном и долгосрочном периодах, и как реализовать этот потенциал?

- Какие проблемы или ограничения существуют, и каковы возможные пути их преодоления?

Ответы на данные вопросы позволят максимально эффективно провести интеграцию объектов приобретения и формирования предпосылок для создания стоимости в компании.

Как показывает практика, реализация стратегии направленной на повышение размеров бизнеса, с точки зрения создания стоимости для акционеров, осуществляется по трем основным направлениям:

- Формирование пакета инвестиционных проектов, способствующих диверсификации бизнеса, снижению зависимости от конъюнктуры рынка по одному виду деятельности, выходу на новые рынки и т.д.

- Повышение эффективности функционирования бизнеса (внутренняя оптимизация), которое включает управление издержками и рисками компании, выработку оптимальных схем привлечения капитала, финансовый и организационный контроль, осуществляемый на основе ключевых показателей деятельности компании и пр.

- Построение эффективного взаимодействия с внешней средой, что включает взаимодействие с рынком (поставщиками и потребителями), надзорными и контролирующими органами, инвестиционным и профессиональным сообществами и т.п.

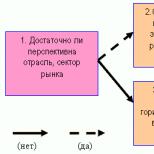

Каждое из этих направлений, по-своему, и в разной степени оказывают влияние на создание дополнительной стоимости для акционеров. Однако в совокупности они позволяют компании значительно превышать темпы развития по сравнению с другими игроками рынка и соответственно увеличивать благосостояние своих владельцев (рис. 23).

Рис. 23. Основные направления реализации стратегии направленной на создание стоимости

В тоже время, из рассматриваемых направлений, особую роль, конечно, играет разработка инвестиционных программ, так как внутренняя и внешняя оптимизация носят, во-первых, краткосрочный характер (оптимизировать производственный процесс до бесконечности невозможно), во-вторых, если бизнесом управляли эффективно, то преобразовывать особо нечего или данный параметр будет иметь небольшую величину. Поэтому наибольший акцент, с точки зрения создания стоимости, необходимо делать на реализации инвестиционных проектов, программ, которые бы позволяли компании развиваться более высокими темпами, чем остальные игроки и отрасль в целом.

Например, АФК «Система» в конце 2007 года утвердила стратегию развития бизнес-направления «Медицина» на ближайшие 3 года. Так, к 2011 году компания планирует создать сеть из 100 клиник с едиными стандартами, форматами и брендом. Инвестиции в проект составят около $100 млн ежегодно. Сеть будет оказывать полный спектр платных услуг по профилактике, диагностике и лечению заболеваний.

В настоящий момент активы компания состоят из: ЗАО «Медси» (поликлиника для взрослых), ОАО «Медси II» (поликлиника для детей), ООО «Американ Хоспитал Групп» (семейная клиника под брендом «American Medical Centers» для VIP и иностранцев) и ЗАО «Компания «Медэкспресс» (23 клиники в Москве и регионах и служба скорой медицинской помощи в Москве). На первоначальном этапе данные активы будут объединены в холдинг ЗАО «Группа компаний «Медси», принадлежащий на 100% АФК «Система». Таким образом, в составе холдинга окажется 14 московских и 12 региональных клиник. В последующем их количество будет доведено до 100.

В части повышения эффективности функционирования бизнеса, кроме оптимизации финансовых, производственных и организационных ресурсов, требуется еще и оценка целесообразности и перспективности развития в рамках компании не свойственных ей направлений бизнеса. Необходимо вовремя и без сожаления избавляться от непрофильного бизнеса с целью высвобождения дополнительных ресурсов и направления их на создание стоимости компании.

Так, например, ОАО «Группа «Разгуляй» объявило о намерении провести вторичное публичное размещение обыкновенных акций (SPO) в конце 2007 года. Продающим акционером выступит компания «Ceperlino Trading Ltd», которая использует привлеченные средства на покупку примерно 2,5 млн акций «Разгуляя» и профинансирует других аффилированных акционеров для приобретения в общей сумме около 7,5 млн новых акций после SPO. Ценные бумаги будут предложены в России и среди институциональных инвесторов за пределами США в соответствии с положением закона США «О ценных бумагах» от 1933 года. Глобальным координатором и букраннером выступит «Renaissance Capital».

Группа «Разгуляй» создана в 1992 году. В ее составе 39 предприятий расположенных в Северо-Западном и Центрально-Черноземном регионах России, Верхнем и Среднем Поволжье, на Северном Кавказе, Южном Урале и в Западной Сибири. В марте 2006 года компания в ходе IPO привлекла $144 млн. Чистая прибыль в 2006 году, согласно консолидированной отчетности, снизилась на 36% — до 900 млн рублей. Консолидированная выручка увеличилась на 16%, до 23 млрд, консолидированная EBITDA — на 34%: до 3,2 млрд рублей. В 2006 году группа «Разгуляй» приобрела 17-процентные доли в четырех сахарных предприятиях и двух агрофермах, на что было направлено около 500 млн.

В то же время минувшим летом компания продала свои пакеты в ЗАО «Сахарный комбинат «Колпнянский» (Орловская область) и ООО «Азовский портовый элеватор». Продажа предприятий соответствует стратегии группы по избавлению от наименее эффективных активов.

Взаимодействие с внешней средой, конечно, не является самостоятельным или отдельной работой, так как в рамках внутренней оптимизации компания все равно контактирует с внешним миром (в части поставщиками, налоговыми службами, подрядчиками и т.д.) и соответственно выстраивает наиболее оптимальные варианты сотрудничества и взаимодействия. Мы его выделили для того, чтобы акцентировать внимание читателей на данном аспекте, чтобы показать, насколько может быть эффективно влияние рынка на стоимость. Особенно в рамках диверсифицированного продукта или направлений бизнеса.

Например, по данным, опубликованными Новолипецким металлургическим комбинатом (НЛМК), выручка компании за 9 месяцев 2007 года увеличилась на 42% по сравнению с аналогичным периодом прошлого года, EBITDA — на 59%, чистая прибыль — на 13%. Резкий рост финансовых показателей НЛМК в основном обусловлен покупкой в середине 2006 года компаний «Виз-Сталь» и «Алтай-Кокс», а также благоприятной ценовой конъюнктурой и ростом производства продукции с высокой добавленной стоимостью (в частности, поставки проката с полимерным покрытием выросли на 28%, а электротехнического — на 62%). Это позволило компании сгладить показатели, вызванные снижением объемов выплавки стали на 48 тыс. тонн из-за неполадок на одной из доменных печей. Более того, комбинат показал дальнейший рост рентабельности, став одним из самых прибыльных металлургических предприятий в мире с рентабельностью по EBITDA 44%.

Возвращаясь к источникам создания стоимости, хотелось бы отметить еще раз, что создание стоимости и процесс интеграции — не одно и то же, так как интеграция это способ достижения указанной цели. Поэтому прежде чем решиться на слияние или поглощение, обычно выявляют возможности для создания стоимости или синергетических эффектов, которые получаются в результате такого объединения. Как правило, для успешных сделок М&А характерно создание стоимости на трех уровнях, которые достигаются поэтапно, но шаги для их достижения следует предпринимать с самого первого момента интеграции. Другими словами:

- В первую очередь, достигается краткосрочный синергетический эффект (за счет оптимизации производственной и организационной структур, финансовых потоков, налогообложения, стоимости обслуживания долгового финансирования и т.д.).

- Во вторую очередь, реализовывается скрытый потенциал, новые возможности, которые появляются только в результате данной сделки.

- В третью очередь, реализуются новые стратегические возможности, которые появляются в результате объединения конкурентных преимуществ двух компаний. Это может выражаться в выходе на новые рынки, разработке новых технологий, диверсификации инвестиций и т.п.

Поэтому важно понимать и правильно определить основу трех составляющих источников создания стоимости и соответственно расставлять приоритеты в целях и способах проведения интеграции, которые определяются специфическими возможностями создания стоимости в каждой отдельной сделке М&А. Ведь переходный период влечет за собой атмосферу неопределенности, которая сказывается на показателях компании.

Так, по оценкам западных экспертов, в период интеграции производительность труда падает на 5-10%, а доходы компании в это время падают на 8%. При этом в развивающихся странах риск потери финансового и операционного контроля еще выше, чем в развитых.

В процессе интеграции бывает сложно обеспечить стабильное функционирование всех систем компании. Кроме того, необходимо уложиться в краткосрочный бюджет, принять правильные решения по инвестициям и стимулированию бизнеса, которые позволили бы компании эффективно развиваться в долгосрочном периоде.

Так, часто во время интеграции средства расходуются бесконтрольно, в связи с чем, существенно падают доходы компании и теряется часть синергетического эффекта. Поэтому необходимо:

- иметь бюджет интеграции, привязанный к величине получаемых эффектов;

- четко отслеживать параметры его выполнения;

- определить ответственность за расходы и ресурсы, используемые на нужды интеграции;

- включать доклады о показателях операционной и финансовой деятельности в отчетность о ходе интеграции.

Это позволит, не только не выбрасывать средства впустую, но и получать отдачу от них. К тому же такой подход обеспечит более жесткий контроль за их расходованиием и определения величины таких трат, что позволит своевременно принять решение относительно необходимости дальнейшего финансирования намеченных мероприятий в тех объемах, которые были заявлены изначально.

Особого внимания заслуживает и реакция конкурентов, так как любое слияние дает им возможность подорвать позиции объединяющихся компаний. Для предотвращения этого необходимо:

- оценить риск объединения в части своих конкурентных позиций, которые появляются в результате слияния;

- наметить мероприятия, направленные на нейтрализацию факторов риска и повышения устойчивости бизнеса в процессе интеграции;

- отслеживать деятельность конкурентов;

- вести активную политику развития и в случае чего нанести упреждающий удар.

- Это защитит компанию от потерь и утраты стоимости в переходный период.

Если вернуться к формированию предпосылок для создания стоимости при сделке М&А, то синергетические эффекты, получаемые в краткосрочном периоде, являются наиболее прогнозируемыми и очевидными источниками создания стоимости. Они достигаются, как мы уже говорили, как за счет сокращения расходов, так и увеличения доходной части. Но главное их положительное качество на наш взгляд заключается в следующем:

- получение предполагаемых синергетических эффектов оправдывает сделку М&А в глазах собственников, а это в свою очередь снижает давление на менеджмент с их стороны;

- быстрые успехи положительно воспринимаются всем инвестиционным сообществом, что позволяет котировкам акций компании расти вверх, тем самым, увеличивая стоимость компании и благосостояние ее акционеров;

- положительные результаты сделки дают толчок для дальнейшего развития компании более динамичными темпами;

- быстро сокращая издержки, проще наладить стабильное функционирование компании, что позволяет сконцентрироваться на долгосрочных перспективах.

В то же время при всей важности получения краткосрочных синергетических эффектов необходимо не зацикливаться только на данном аспекте. Иначе можно упустить синергию с гораздо более высоким потенциалом, но требующую более сложного исполнения или дополнительных средств.

На втором уровне создания стоимости необходимы выявление и реализация скрытых возможностей объединенной после сделки компании. Это возможно за счет:

- реинжиниринга бизнес-процессов, в результате чего высвобождаются дополнительные ресурсы, которые можно эффективно использовать;

- перехода к новым бизнес-моделям, которые позволяют получать повышенную стоимость, сокращать расходы на единицу выпускаемой продукции и т.д.;

- выхода на новый уровень эффективности в результате объединения двух компаний — часто появляется возможность повысить эффективность деятельности в целом всего бизнеса. Например, многие банки и кредитные организации обнаружили, что, объединив отделы управления рисками и базы данных, они существенно улучшают модели оценки рисков и повышают их точность и т.п.

Таким образом, реализация скрытых возможностей — это не просто предполагаемый и желательный эффект, но и единственный способ полностью реализовать потенциал создания стоимости при сделке М&А, так как за счет данных возможностей достигается увеличение бизнеса как капитала.

В ряде случаев объединяющиеся компании создавали дополнительную стоимость, выходя на новые рынки или реализуя новые направления, на которых до сделки М&А они были неконкурентоспособны. Такая возможность предоставляется благодаря тому, что размер бизнеса приобретает критическую массу, необходимую для того, чтобы стать одним из ведущих игроков рынка в секторе или в отрасли, где прежде не имели достаточного веса. Иногда новые стратегические возможности появляются, когда на основе двух не связанных друг с другом технологий разрабатывается новая, или когда масштаб объединившихся компаний открывает им путь к дальнейшим слияниям.

Как показывает практика, такие предпосылки прогнозируются очень тяжело, поэтому многими компаниями этому не уделяется должное внимание. Однако именно они иногда определяют перспективность будущего бизнеса и направление основных усилий в ходе интеграции, которые обеспечат успех компании в долгосрочном плане.

Возвращаясь к источникам создания стоимости необходимо отметить, что реализация ряда программ, как инвестиционных, так и внутренних преобразований требует значительных финансовых ресурсов, привлечение которых не всегда возможно в короткий период. Для того чтобы эффективно привлекать необходимые ресурсы, требуется внесение ряда корректировок, как в систему управления, формирования отчетности, так и в отношении взаимодействия с инвестиционным сообществом, которое требует большей прозрачности и открытости. А это требует времени и затрат. Поэтому необходимо адекватно оценивать свои возможности и оптимально подходить к их использованию.

Так, альтернативой стратегии развития посредством слияний и поглощений является развитие компании посредством органического роста. В тоже время целесообразность таких действий и эффективность данного направления зависит от таких параметров как:

- жизненный цикл отрасли;

- объем средств необходимых для реализации проектов органического роста (по сравнению с ценой сделки М&А);

- срок реализации проекта (в сравнении со сделкой слияния и поглощения).

Так, например, по оценке некоторых экспертов, основным способом роста крупных розничных сетей в России пока будет оставаться их расширение путем открытия новых магазинов за счет собственного ресурса или покупки более мелких региональных операторов. Сделки слияния и поглощения между лидерами рынка в настоящий момент не значительны, хотя и имеют потенциал роста. Основной причиной является низкий уровень конкуренции между лидерами рынка и сложность оценки такого бизнеса. Рынок розничной торговли стремительно растет, и значительная часть стоимости компаний на нем (60%) объясняется оценкой их будущего потенциала. Потенциал роста в свою очередь напрямую зависит от способностей текущего менеджмента реализовывать новые проекты в перспективе на 3-4 года, а также от умения компании противостоять будущей конкуренции и макроэкономическим колебаниям. Еще один риск, способный значительно повлиять на эффективность сделок слияния и поглощения, - риск потери управляемости и скорости развития существующего бизнеса. Слияния и поглощения часто приводят к значительному отвлечению организационных и капитальных ресурсов для покупки и интеграции другой сети, тем самым, снижая темпы органического роста и фокуса менеджмента на улучшении внутренних процессов своей компании. Это грозит снижением эффективности операционной деятельности обеих сетей после слияния и проигрышем в конкурентной борьбе. Поэтому до последнего времени возможности естественного роста ведущих розничных сетей (сейчас его темп составляет 40-50% в год) перевешивают выгоды, которые могут быть получены от слияний между ними.

В тоже время в последнее время мы наблюдаем значительные изменения в данном вопросе. Все больше компаний, специализирующихся на ритейле, выкупают региональных операторов, работающих по франчайзингу, и приобретают местных независимых игроков. На эти цели компании привлекают средства не только на долговом, но и акционерном рынке (например, «Магнит», «Пятерочка» и т.д.). Такую тенденцию можно расценивать как начало процесса более широкомасштабной консолидации данного сектора рынка.

Алгоритм принятия решения по выбору сценария развития можно представить следующим образом (рис. 24).

Рис. 24. Алгоритм принятия решения по выбору развития бизнеса посредством сделок М&А

Кроме того, при выработке стратегии развития и принятия решения о ее выборе, необходимо ответить на следующие вопросы:

- Как выбранная стратегия способна создавать дополнительную стоимость?

- Какие из выбранных стратегий наиболее привлекательны с точки зрения финансовых, экономических параметров?

- Насколько чувствительна выбранная стратегия к влиянию внешних и внутренних факторов?

Ответ на данные вопросы позволят выбрать наиболее эффективный путь развития с учетом специфики бизнеса, влияния макросреды, а также предпочтений собственников.

Например, американский сотовый оператор «MetroPCS Communications», несколько лет обсуждавший покупку конкурирующей компании «Leap Wireless», предложил ее владельцам $5 млрд. Надо сказать, что компании занимают ведущие позиции в бюджетном сегменте рынка сотовой телефонии США. В частности, компания «Leap Wireless» обслуживает около 2,7 млн абонентов в 22 штатах США, ее выручка за 2006 год составила $1,14 млрд, чистый убыток - $4,14 млн. Компания «MetroPCS Communications» обслуживает 3,5 млн абонентов. Выручка за 2006 год составила $1,55 млрд, чистая прибыль - $53,8 млн.

По оценкам экспертов экономия от слияния составит около $2,5 млрд., в частности, за счет устранения дублирующих функций и необходимости создания дублирующих сетей во многих крупных городах. Кроме того, операторам выгодно объединиться до проведения аукциона по продаже радиочастот, намеченного в США на начало 2008 года. Его организатор - федеральная комиссия по связи США объявила, что с момента подачи заявок и до завершения торгов их участники будут не вправе проводить слияния-поглощения.

Кроме того, необходимо оценить вклад в создание стоимости каждого подразделения компании, так как, не всегда общий отрицательный результат (в части создания стоимости) по компании является плохим результатом работы всех ее подразделений. Для этого необходимо определить следующие параметры:

- Какие из подразделений вносят наибольший вклад в создание дополнительной стоимости?

- Какие подразделения имеют ограниченную способность к созданию дополнительной стоимости?

Исходя из этого, можно определить наиболее оптимальный вариант участия структурных подразделений в реализации стратегии, а также определить основные точки роста и в случае чего провести оптимизацию ее функциональных и финансовых параметров. В таблице 19 представлен процесс формирования стоимости посредством сделок слияний и поглощений и сопровождающие их риски.

|

Мероприятия |

Риски |

|

|

Разработка и выбор стратегии направленный на формирование добавленной стоимости компании посредством сделки М&А |

|

|

|

Выбор объекта приобретения |

|

|

|

Определение стоимости объекта приобретения (с учетом премии) |

|

|

|

Определение объема и источника финансирования сделки М&А |

|

|

|

Заключение сделки М&А |

|

|

|

Интеграция объекта приобретения в единый производственный актив |

|

|

|

Извлечение дополнительной стоимости |

|

Приведем пример оценки эффективности стратегии основанной на базе создания дополнительной стоимости для владельцев.

Например, существует сеть из 20 продовольственных магазинов типа гипермаркета. Руководитель данной сети решает переоборудовать в первый год часть магазинов под гастрономы, которые будут позиционироваться как магазины высокого класса с качественными продуктами и соответствующим уровнем сервиса. В случае успеха в реализации рассматривается проект, связанный с полным переоборудованием данных магазинов.

Проведенный анализ на базе показателя SVA показывает, что проект успешен и принесет прибыли на 20% больше, чем при текущем состоянии. Тем не менее, при рассмотрении иной бизнес-возможности, заключающейся в полном переводе всех магазинов в ранг гастрономов, проведенный анализ по SVA показывает, что с течением времени разница между выручкой от операционной деятельности будет снижаться, расходы на содержание гипермаркетов — расти, и в итоге через 5 лет SVA от гипермаркетов окажется на $6 млн ниже, то есть предложенный первоначальный вариант будет менее рентабелен.

Понятно, что в течение всего жизненного цикла компании возникают периоды, когда дальнейший путь развития либо приводит к созданию стоимости, либо ее разрушает. Поэтому следует при разработке стратегии направленной на создание стоимости бизнеса наметить контрольные точки, когда следует пересматривать путь и способ развития компании, с тем чтобы своевременно перестроиться и тем самым снизить риск потери стоимости от неэффективных шагов.

Глава компании «Интеррос» Владимир Потанин, говоря в интервью «Ведомостям» о судьбе компании «Полюс золота», заметил, что у компании есть два варианта развития: один связан с покупкой его государством, в частности компанией «Алроса» или кем-то другим; другой — оставаться частной компанией и повторить стратегию «Норникеля», т. е. превратиться в одного из мировых лидеров в своей области. Потанин считает, что первый путь возможен, но более эффективен второй. «Золото специально выделяется из многих горнодобывающих компаний, потому что коэффициенты, с которыми такие компании торгуются, выше. Если «Полюс золота» загнать в компанию, которая производит другие товары, часть ее стоимости пропадет».

При этом контрольными точками могут быть как временные отрезки, так и производственные и финансовые показатели компании, когда при достижении заданных параметров (объем производства, долговая нагрузка, доля на рынке и пр.) требуется пересмотр стратегии на предмет ее корректировки. Для того чтобы развитие бизнеса сопровождалось созданием стоимости необходима реализация стратегии М&А с учетом таких параметров как:

- величина возможной синергии;

- стоимость объекта приобретения;

- инвестиционный горизонт;

- времени необходимого для интеграции объекта приобретения в единый производственный центр.

Например, за последние два года чайный рынок в России в количественном выражении стагнирует, находясь на уровне 170,0 тыс. тонн. Увеличение происходит только в стоимостном выражении. Так, по итогам 2006 года оборот рынка составил около $1 млрд, рост по сравнению с предыдущим годом составил 20%. Высокий уровень конкуренции с другими напитками позволяет говорить о том, что и в дальнейшем чайный рынок не будет расти в количественном выражении, поэтому сделки М&А в данном секторе рынка очевидны с точки зрения создания стоимости, так как предпосылки для органического роста отсутствуют, что в свою очередь не позволяет наращивать масштаб бизнеса. Увеличение доли на рынке возможно только благодаря консолидации между игроками. Соответственно инвестиционный горизонт в таких сделках должен учитывать особенность и специфику бизнеса.

В этом случае акционеры смогут получить от сделок М&А максимальную эффективность.

Например, ОАО «Газпром» рассматривает идею разделения существующего в группе газохимического бизнеса на две компании — по выпуску продукции на базе метана и легкого углеводородного сырья. Создание двух платформ предусмотрено стратегией развития «Газпрома» в области газопереработки и газохимии.

Метанольная газохимия — это производство аммиака, метанола, минеральных удобрений. Газохимия на базе легкого углеводородного сырья — это производство полимеров и синтетических каучуков.

При этом стоимость только тех газохимических проектов, которые анонсируются компанией, составляет около 400 млрд рублей. Общая стоимость потенциально возможных проектов составляет 1 трлн 250 млрд рублей. Таким образом, для компании будет являться принципиальным моментом, в какой степени она будет участвовать в реализации этих проектов. Как отмечает В. Голубев (зампред правления концерна) — полностью взять на себя их реализацию будет, наверное, не правильно. В двух отдельных компаниях «Газпром» будет участвовать, но привлечение инвестиций в них не будет увеличивать долговую нагрузку на «Газпром», а это позволит расширить инвестиционные возможности всей группы. В тоже время реформирование газохимического бизнеса потребует переделов активов. В частности, концерн планирует войти в ряд активов в области производства минеральных удобрений. Стратегия развития газохимического комплекса предполагает увеличение производства минеральных удобрений с 1,8 млн тонн в 2006 году на 250% к 2015 году.

Надо отметить, что реализация стратегии позволит увеличивать объем переработки газа, а также инвестировать в создание новых крупных газохимических мощностей. Объем выделения этана планируется к 2015 году увеличить в 15 раз, а выпуск широкой фракции легких углеводородов — почти вдвое, производство этилена к 2015 году планируется увеличить в 3,5 раза — до 7,66 млн тонн, производство пластиков — с 470 тыс. тонн на 360%.

Управление компанией, ориентированное на повышение ее стоимости, предполагает выделение факторов стоимости и соответствующее воздействие на них. Но кроме факторов или драйверов стоимости на ее повышение могут работать различные корпоративные события, например подготовка первичного публичного размещения ценных бумаг компании или различные интеграционные мероприятия. Рассмотрим механизмы воздействия на стоимость компании этих корпоративных событий.

Проведение первичного публичного размещения акций (Initial Public Offering, IPO) не является обязательным моментом в жизни каждой компании. Актуальность проведения первичного публичного предложения определяется менеджментом каждой отдельной компании с учетом стратегии ее развития. В свете теории жизненного цикла каждое предприятие проходит несколько стадий: рождение, рост, зрелость и банкротство. На любой стадии жизненного цикла компания должно обладать финансовой гибкостью, т. е. способностью привлекать денежные средства из различных источников, регулировать уровень платежеспособности и направления деятельности в соответствии с изменившимися условиями. Именно на стадии зрелости компании больше всего нуждаются в IPO для их дальнейшего роста и развития.

Выход на публичный рынок связан с издержками по организации IPO и оплате услуг финансовых консультантов, андеррайтеров, юристов и т. д., а также с издержками по раскрытию информации. Поэтому в компании предпочитают принимать решение об IPO в тот момент, когда потенциальные выгоды (такие, как повышение стоимости компании, ликвидности акций, увеличение субъективной оценки акций) превышают эти издержки, что обычно происходит на достаточно зрелом этапе их функционирования (жизненного цикла).

Сторонники теорий «жизненного цикла» выделяют дополнительно к названным также иные важные побудительные причины решения о преобразовании компании в публичную:

Потенциальному инвестору значительно легче выделить перспективную, на его взгляд, компанию, если она является публичной;

Акции публичной компании продаются по более высокой цене, чем цена, предлагаемая в ходе прямой продажи;

Высокая цена на акции компаний на фондовом рынке может привести к росту конкурентоспособности продукции этой компании. Пребывание в статусе публичной уже само по себе может создавать для нее дополнительную добавленную стоимость. Кроме того, это также повышает уровень доверия к компании со стороны других инвесторов, клиентов, кредиторов и поставщиков.

В дальнейшем это позволит обратиться не только к долговому, но и долевому финансированию на гораздо более выгодных условиях. В целом реализация данной долгосрочной стратегии развития позволяет последовательно и максимально увеличить стоимость бизнеса.

В условиях активного развития экономики России все действия компаний нацелены на расширение своей сферы деятельности. Внешнее развитие предприятия основано на купле-продаже активов, подразделений, слияниях и поглощениях, а также видов деятельности по сохранению корпоративного контроля.

В общем виде направления реструктуризации бизнеса можно представить следующей схемой (см. рис. 24.4).

При стратегическом направлении целью расширения является увеличение стоимости акционерного капитала в результате следующих действий:

Приобретение действующих предприятий (создание новой компании более длительное и трудоемкое занятие, нежели приобретение контроля над уже действующей);

Получение управленческих, производственных и технологических выгод в случае объединения различных компаний («эффект дополнения», в случае, если система восполняет недостающие элементы);

Возможность диверсифицировать и снизить совокупный риск при объединении компаний различного профиля деятельности;

Реализация конкурентных преимуществ в результате упрочнения позиции объединенной компании на рынке;

Получение синергетического эффекта, который возникает в том случае, если свойства системы в целом превосходят простую сумму свойств отдельных ее элементов.

Существуют определенные различия в толковании понятия «слияние компаний» в зарубежной теории и практике и в российском законодательстве. В соответствии с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. Например, если компания А объединяется с компаниями В и С, то в результате на рынке может появиться новая компания Б (Б = А + В + С), а все остальные ликвидируются.

В соответствии с общепринятыми за рубежом подходами под слиянием подразумевается любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из двух или более ранее существовавших структур. В зарубежной практике под слиянием может пониматься и объединение нескольких фирм, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование. В российском законодательстве этот случай попадает под термин «присоединение», подразумевающий, что происходит прекращение деятельности одного или нескольких юридических лиц с передачей всех их прав и обязанностей обществу, к которому они присоединяются (А = А + В + С).

Все сделки слияния и присоединения заключаются в соответствии с федеральным законодательством, действующим в корпоративной сфере, на рынке ценных бумаг и в антимонопольном регулировании. Компании должны удовлетворять следующим условиям:

В обмене с обеих сторон участвуют только обыкновенные акции;

Запрещены условные платежи;

Компания, участвующая в сделке, должна иметь опыт работы как самостоятельная организация не менее двух лет;

Поглощаемая компания не должна избавляться от значительной доли активов в течение двух лет;

Для принятия финансовых решений требуется согласие не менее 2/3 акционеров.

В современном корпоративном менеджменте можно выделить множество разнообразных типов слияния и поглощения компаний. В качестве наиболее важных признаков классификации этих процессов можно назвать: характер интеграции компаний; национальную принадлежность объединяемых компаний; отношение компаний к слияниям; способ объединения потенциала; условия слияния; механизм слияния.

Российская практика перераспределения собственности у многих создала ощущение, что поглощения - относительно простой, дешевый и чуть ли не единственный способ значительно увеличить стоимость бизнеса. Однако опыт развитых экономик свидетельствует, что это далеко не так. Компании, как правило, приобретаются с большой премией к их рыночной цене (за добровольный отказ от контроля собственники обычно требуют 30-40% надбавки к рыночной цене акций, а при попытке скупить значительный пакет акций на открытом рынке их курс немедленно вырастает). В такой ситуации акционеры поглощающей компании могут считать сделку успешной, только если в ее результате создается дополнительная стоимость, позволяющая покрыть премию, т. е. повышается суммарная прибыльность активов и соответственно их акционерная стоимость.

Синергетический эффект может проявляться в двух направлениях: прямая и косвенная выгода.

Прямая выгода - это ощутимое увеличение денежных потоков. Конкретную величину прироста денежных потоков можно вычислить в процессе планирования приобретения или слияния компаний. Анализ прямой выгоды включает в себя следующие этапы:

Оценка стоимости реорганизации до реорганизации на основе прогнозируемых денежных потоков;

Оценка стоимости объединенной компании на основе денежных потоков после реорганизации;

Расчет добавленной стоимости на основе модели дисконтированных денежных потоков, формирующейся за счет управленческой, операционной и финансовой синергии.

Операционный синергетический эффект - экономия на операционных расходах за счет объединения служб маркетинга, учета, сбыта. Кроме того, объединение может привести к упрочнению позиции компании на рынке, получению технологического ноу-хау, торговой марки, что способствует не только снижению затрат, но и дифференциации выпускаемой продукции. Помимо экономии на затратах, дифференциации выпускаемой продукции достигается экономия за счет масштаба (возможность выполнять больший объем работы на тех же производственных мощностях, что в итоге снижает средние издержки на единицу выпускаемой продукции).

Управленческая синергия - экономия за счет создания новой системы управления. Объединение предприятий может осуществляться путем горизонтальной и вертикальной интеграций, а также посредством создания конгломерата. Целью объединения является более эффективная система управления.

Финансовая синергия - экономия за счет изменения и дифференциации источников финансирования. Традиционно факт объединения компаний вызывает информационный эффект, после чего стоимость ценных бумаг компании, и в частности акций, возрастает даже в том случае, если реальных экономических преобразований не осуществлялось. Таким образом, слияние (присоединение) форсирует рост инвестиционной привлекательности компании со стороны потенциальных инвесторов, что способствует притоку инвестиций, появлению дополнительных источников финансирования, повышению надежности компании в глазах кредиторов. В целом данный вид синергии способствует снижению риска инвестирования в компанию, чем обеспечивает появление более дешевых источников финансирования. Помимо этого, реорганизация дает некоторые налоговые преимущества (финансовая отчетность головной организации составлена исключительно для целей налогообложения).

Косвенная выгода заключается в том, что акции объединенной компании могут стать более привлекательными для инвестора, а потому их рыночная стоимость, отражающая увеличение денежных потоков, возрастет. Аналитики фондового рынка и инвесторы обычно ожидают, что слияния, которые дают синергетиче- ский эффект, не только сделают компанию более прибыльной, но и, возможно, ускорят ее рост, усилят ее позиции на рынке или уменьшат колебания прибыли - ведь цикличность деятельности одного предприятия компенсируется цикличностью другого.

Экономические выгоды предполагаемого слияния возникнут только при условии, что рыночная стоимость компании, созданной в результате слияния, выше, чем сумма стоимостей образующих ее фирм до их объединения.

Допустим, что образовавшаяся после поглощения компания имеет рыночную стоимость РУ АБ, а стоимости компаний А и Б до их объединения равны РУ А и РУ Б, соответственно, тогда выгоду от слияния W AБ получим из выражения:

^ = РУ АБ - (РУ А + РУ Б).

Слияние экономически оправдано, если эта разность положительна.

Информационный эффект от слияния в сочетании с прямым видом синергии повышает рыночную стоимость акций или изменяет мультипликатор Р/Е. Чем больше значение мультипликатора Р/Е поглощающей компании, по сравнению с аналогичным показателем поглощаемой, и различие в объемах получаемой прибыли, тем значительнее увеличение мультипликатора Р/Е поглощающей компании в результате слияния.

Самым главным и обобщающим показателем, характеризующим эффективность работы компании, является стоимость бизнеса, точнее ее динамика. Выбор концепции, определение целей, задач и целевых ориентиров повышения стоимости компании предполагает выбор одной из двух концепций:

Оборонительной, направленной на снижение операционной и инвестиционной активности компании и выражающейся в отсечении всего «лишнего» (производственных подразделений, инвестиционных проектов, активов).

Наступательной, направленной на увеличение операционной и инвестиционной деятельности и выражающейся в попытке выхода на новый и более высокий уровень развития

Существенными чертами повышения стоимости компании являются факторы ограниченности времени и доступных ресурсов. В этой связи лучше использовать оборонительную ориентацию. Это позволяет, с одной стороны, позиционировать последовательность действий менеджера, с другой, спрогнозировать временные рамки выхода предприятия на рубеж повышения финансовых показателей.

Суть стоимостного подхода, заключается в том, что, управляя факторами стоимости, финансовой менеджер достигает стратегических целей развития бизнеса, а динамика изменения стоимости - показатель благополучия компании. В каждый конкретный момент времени стоимость бизнеса описывается величиной собственного капитала (дискретная модель роста бизнеса). Но подобный взгляд не позволяет сказать - сколько будет стоить компания завтра. Более важным подходом к определению стоимости компании и перспектив ее развития является анализ движения денежных потоков (непрерывная модель роста бизнеса). Стоимость, определенная дисконтированием денежных потоков, позволяет оценить экономическую полезность бизнеса как блага и раскрыть перспективы развития компании.

С точки зрения непрерывного роста, стабилизационный процесс направлен на преодоление падения и восстановление устойчивого роста стоимости посредством воздействия на поток денежных средств и стоимость капитала компании. Наиболее репрезентативно эту ситуацию описывает показатель чистой приведенной стоимости (отрицательная динамика которого свидетельствует об ухудшающемся финансовом положении).

Таблица 1 Методы и задачи финансовой стабилизации предприятия

|

Этапы (задачи) финансовой стабилизации |

Внутренние методы финансовой стабилизации |

оперативный |

тактический |

стратегический |

|

1. Устранение неплатежеспособности |

Система мер основанная на использовании принципа «отсечения лишнего» | ||

|

2. Восстановление финансовой устойчивости |

Система мер основанная на использовании принципа «сжатия предприятия» | ||

|

3. Обеспечение финансового равновесия в длительном периоде |

Система мер, основанная на использовании «модели устойчивого экономического роста» |

С точки зрения дискретного роста стоимости, ухудшение финансового состояния характеризуется опережающим нарастанием заемного капитала по сравнению с ростом ликвидной, оборотной частью имущества компании, которая рассматривается как источник финансирования обязательств компании. В этой связи, индикацию финансового состояния лучше осуществлять по коэффициенту покрытия, который представляет собой отношение ликвидной части имущества компании к краткосрочным обязательствам:

где: ОА – оборотные активы;

КО – краткосрочные обязательства.

В некоторых ситуациях целесообразна дополнительная корректировка показателя. Во-первых, из суммы оборотных активов вычитаются нереализуемые запасы и просроченная (безнадежная) дебиторская задолженность. Во-вторых, сумма обязательств уменьшается на величину обязательств по начисленным дивидендам, процентам и расчетам с дочерними и зависимыми компаниями (т.е. обязательства, которые можно отложить). Если значение коэффициента меньше единицы, то это свидетельствует о том, что предприятие не в состоянии покрыть краткосрочные обязательства. Если коэффициент равен единице, то это означает, что предприятие в состоянии покрыть краткосрочные обязательства, но тогда оно «лишится» оборотных средств, что фактически означает остановку производственной деятельности. Ситуация когда, коэффициент равен двум, означает, что предприятие, покрыв свои обязательства, в состоянии без ущерба вести производственный процесс.

Таким образом, решение проблемы повышения стоимости должны быть направлены на управление факторами дискретной (активы и обязательства) и непрерывной (распределение денежных потоков и стоимости капитала) моделей роста.

Методический аппарат плана повышения стоимости можно представить в виде двухуровневой системы: подсистемы внутренней финансовой стабилизации и внешней финансовой стабилизации.

Основная роль должна быть отведена внутренним методам финансовой стабилизации, так как возникающие финансовые проблемы генерируются внутренними причинами и нейтрализация их последствий находится в поле действия внутренних механизмов. Использование некоторых форм внешней стабилизации в большинстве случаев может быть недоступно. В этой связи внешние механизмы финансовой стабилизации лучше рассматривать скорее как крайние формы, целесообразные в ситуациях, когда внутренние методы не дают соответствующей отдачи, или существует возможность выхода в результате подобных мер на более высокий уровень.

Финансовая стабилизация и повышение стоимости как внутренний метод начинается с восстановления его платежеспособности. В этой связи ситуацию неплатежеспособности можно описать показателями дисконтированного чистого денежного потока, рассчитанного на краткосрочную перспективу и коэффициента покрытия. Преодоление ситуации неплатежеспособности необходимо рассмотреть через управление факторами моделей роста. Для непрерывной модели это означает оздоровительное воздействие на денежный поток (посредством увеличения положительной его части (притоков) и сокращения отрицательной) и стоимости капитала, что равносильно росту стоимости оборотной части имущества как источника погашения обязательств, при одновременном сокращении краткосрочных заемных средств – для дискретной модели.

В этой связи обеспечение роста стоимости бизнеса в период восстановления платежеспособности предприятия предполагает следующее (рисунок 2).

Рисунок 2. Схема мероприятий по восстановлению платежеспособности

С этой целью необходимо высвобождение дополнительных денежных средств посредством ускорения оборачиваемости текущих активов, в том числе: уценки до уровня спроса и реализации труднореализуемых и неиспользуемых запасов; ускорение инкассации дебиторской задолженности; снижение сроков предоставления коммерческих кредитов покупателям; ликвидации портфеля финансовых инвестиций и/или расчеты с их помощью по обязательствам компании; увеличение ценовой скидки при расчетах за продукцию.

В некоторых ситуациях (которые можно описать КП<1, ЧДП<0), меры по ускорению оборачиваемости текущих активов могут быть недостаточными для формирования достаточного положительного денежного потока. В такой ситуации, дополнительное увеличение потока денежных средств достигается доинвестированием долгосрочных активов, включающим следующие мероприятия: ускоренную распродажу (или аренду) неиспользуемой части основных средств; ликвидацию части ликвидных долгосрочных финансовых вложений; сокращения направлений и объемов инвестиционной деятельности.

Сокращение размера отрицательного денежного потока, снижение стоимости капитала (непрерывная модель), может быть достигнуто с использованием следующих методов: снижения суммы страховых остатков товарно-материальных запасов; снижения затрат, не связанных с обеспечением производственного процесса (расходы социального характера, расходы на рекламу и.т.д.); реструктуризации части долгов посредством перевода из группы краткосрочных в долгосрочные; выдачи векселей по отдельным обязательствам, требующим погашения в текущий период; увеличения периода коммерческого кредита, предоставляемого поставщиками и подрядчиками; отсрочки расчетов по некоторым видам внутренних обязательств компании.

В целях снижения стоимости капитала, могут быть предложены следующие мероприятия: изменение структуры заемных средств (например, замена невыгодных коммерческих кредитов банковскими). В то же время необходимо осознавать, что снижение стоимости капитала требует изменения структуры финансирования деятельности предприятия, а временной интервал для восстановления платежеспособности сильно сжат. В этой связи возможность снижения стоимости в краткосрочном периоде существенно ограничена. С другой стороны устранение текущей неплатежеспособности носит экстренный характер и не ликвидирует причин, возникших финансовых проблем. В этой связи необходима модель устойчивого развития, имеющая вид:

ПДП С =ОДП С (1)

где: ПДП с – собственный положительный денежный поток (объем генерированных собственных финансовых ресурсов); ОДП с – собственный отрицательный денежный поток (объем потребления собственных финансовых ресурсов).

И.А. Бланк, раскладывая каждую часть равенства, предлагает следующую интерпретацию модели:

ЧП О +АО+∆АК+∆СФР И =∆И СК +ДФ+ПУП+СП+∆К+∆РФ (2)

где: ЧП О - чистая операционная прибыль;

АО – сумма амортизационных отчислений;

∆АК – сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций (увеличении размеров паевых взносов в уставный фонд);

∆СФР п – прирост собственных финансовых ресурсов финансирования за счет прочих источников;

∆И СК - прирост объема инвестиций, финансируемых за счет собственных источников;

ДФ – сумма дивидендного фонда;

ПУП – объем программы участия наемных работников в прибыли;

СП – объем социальных, экологических и других внешних программ, финансируемых за счет прибыли;

∆К – разница между объемом предусматриваемого к выплате в текущем периоде основного долга и объемом возможного к получению кредита в этом же периоде;

∆РФ – прирост суммы резервного (страхового) фонда предприятия.

Таким образом, для компаний, имеющих признаки финансовых проблем, модель восстановления финансовой устойчивости и повышения стоимости базируется на неравенстве:

ПДП С >ОДП С (3)

Рост положительного денежного потока (непрерывная модель) достигается воздействием на компоненты левой части равенства (2), что равносильно увеличению стоимости ликвидной части имущества (дискретная модель), и может быть достигнуто с использованием следующих методов: оптимизации ценовой политики, обеспечивающей дополнительный размер операционной прибыли; сокращения уровня постоянных издержек; снижения уровня переменных затрат на единицу продукции; увеличение амортизационных поступлений, в том числе за счет ускоренной амортизации; проведения эмиссионной политики, направленной на дополнительное привлечение собственных средств; распродажа изношенного или неиспользуемого имущества

Снижение отрицательного достигается за счет следующих методов финансовой стабилизации: снижение инвестиционной активности по всем направлениям (как правило, остаются лишь низкорисковые и быстроокупаемые проекты); снижения дивидендных выплат; сокращения программ участия наемных работников в прибыли; сокращения программ, финансируемых за счет прибыли; снижения объемов привлекаемых заемных источников или переход к более «дешевым» источникам; снижения размеров резервных и страховых фондов, формируемых за счет прибыли.