Типовой устав ооо - кому можно использовать. Приняты законы, которые позволяют применять типовой устав и сокращают срок регистрации юридических лиц и индивидуальных предпринимателей Что типовой устав

Слухи о появлении типовых уставов ООО ходят давно, и вот теперь в статью 52 ГК РФ было внесено изменение, и содержание ее изменилось:

1. Юридические лица, за исключением хозяйственных товариществ, действуют на основании уставов, которые утверждаются их учредителями (участниками).

Хозяйственное товарищество действует на основании учредительного договора, который заключается его учредителями (участниками) и к которому применяются правила настоящего Кодекса об уставе юридического лица.

2. Для государственной регистрации юридических лиц могут использоваться типовые уставы, формы которых утверждаются уполномоченным государственным органом в порядке, установленном законом о государственной регистрации юридических лиц. В этих случаях сведения, предусмотренные пунктом 4 настоящей статьи и пунктом 5 статьи 54 настоящего Кодекса, не включаются в устав юридического лица и указываются в едином государственном реестре юридических лиц.

3. В случаях, предусмотренных законом, учреждение может действовать на основании единого типового устава, утвержденного его учредителем или уполномоченным им органом для учреждений, созданных для осуществления деятельности в определенных сферах.

Согласно данной статье юридическое лицо (для нас это ООО) может действовать на основании типового устава . Типовые уставы будут разрабатываться и утверждаться уполномоченным на то органом. А сведения о том, что ООО применяет типовой устав будут вноситься в ЕГРЮЛ и соответственно там содержаться.

Действие этой законодательной нормы начнется через 180 дней после 29 июня 2015 года, после чего по задумке законодателя еще более упроститься процедура государственной регистрации ООО, поскольку в регистрирующий орган не нужно будет подавать устав.

Типовой устав будет практически один в один повторять Закон об ООО и не будет содержать таких сведений как:

- Наименование

- Фирменное наименование

- Местонахождение (информация о юридическом адресе)

- Размер уставного капитала

Теперь эти данные будут содержаться только в ЕГРЮЛ.

Учреждение (создание) с типовым Уставом

С введение типовых уставов измениться и процедура создания, т.е. учреждения, ООО. При учреждении ООО учредители в своем решении должны будут определить не только название, юридический адрес, размер уставного капитала, распределение долей, но и номер типового устава, на основании которого Общество будет действовать.

Документы для регистрации ООО с типовым уставом

Введение типовых уставов также влечет за собой и изменение в процедуре регистрации, комплекте документов, подаваемых в «налоговую» на регистрацию ООО.

Измениться форма Р11001 о создании юридического лица. В нее должны будут включить раздел или пункт (пока не ясно, что именно будет), в котором будет проставлен номер типового устава.

Введение типовых уставов повлечет изменения в законе о государственной регистрации юридических лиц, а также в содержании выписки из ЕГРЮЛ.

Кому подходит использование типовых уставов

Поскольку при создании ООО учредители вправе выбрать использовать типовой устав или написать свой, то следует определиться, кому типовой устав подходит, а кому не очень.

Использования при регистрации типового устава больше походят ООО, которые учреждаются только одним (единственным) учредителем. Связано это с тем, что типовые уставы практически будут копировать Закон об Обществах с ограниченной ответственностью.

Но, в случае учреждения ООО несколькими учредителями, типовой устав будет не очень удобен в использовании и применении при осуществлении хозяйственной деятельности. Связано это тем, что Закон ООО содержит множество диспозитивных норм, т.е. положений предполагающих выбор «как действовать». Например, учредители могу самостоятельно в уставе определить периодичность выплаты дивидендов. Получается, что ООО количеством учредителей более одного нужно все же разрабатывать свой устав, который будет учитываться все их пожелания.

Переход к типовому уставу

Если на момент вступления закона в действие и ввода типовых уставов к применению юридическое лицо уже существует и действует, то у него есть возможность перейти к использованию типового устава.

Это позволить в дальнейшем несколько экономить в таких случаях как:

- Открытие счета - не нужно нотариально заверенная копия устава

- Внесение изменение в учредительные документы - не нужно платить госпошлину

- Не нужно заказывать дубликат в случае утери оригинала

- И другое

Отказ от типового устава

Законодатель предусмотрел возможность отказа от использования типового устава Общества с ограниченной ответственностью. Сделать это можно будет в любой момент. Пригодиться это может в том случае, когда единственный участник продает часть доли в уставном капитале новому участнику и тогда типовой устав уже не совсем подходит для использования.

Использовать типовой устав или разработать свой решать учредителям при создании ООО. Однако подумать об этом нужно и лучше взвесить все «за» и «против» до подачи документов на

ГК РФ Статья 52. Учредительные документы юридических лиц

1. Юридические лица, за исключением хозяйственных товариществ и государственных корпораций, действуют на основании уставов, которые утверждаются их учредителями (участниками), за исключением случая, предусмотренного пунктом 2 настоящей статьи.

(см. текст в предыдущей редакции)

Хозяйственное товарищество действует на основании учредительного договора, который заключается его учредителями (участниками) и к которому применяются правила настоящего Кодекса об уставе юридического лица.

Государственная корпорация действует на основании федерального закона о такой государственной корпорации.

2. Юридические лица могут действовать на основании типового устава , утвержденного уполномоченным государственным органом. Сведения о том, что юридическое лицо действует на основании типового устава, утвержденного уполномоченным государственным органом, указываются в едином государственном реестре юридических лиц.

Типовой устав, утвержденный уполномоченным государственным органом, не содержит сведений о наименовании, фирменном наименовании, месте нахождения и размере уставного капитала юридического лица. Такие сведения указываются в едином государственном реестре юридических лиц.

(см. текст в предыдущей редакции)

3. В случаях, предусмотренных законом, учреждение может действовать на основании единого типового устава, утвержденного его учредителем или уполномоченным им органом для учреждений, созданных для осуществления деятельности в определенных сферах.

4. Устав юридического лица, утвержденный учредителями (участниками) юридического лица, должен содержать сведения о наименовании юридического лица, его организационно-правовой форме, месте его нахождения, порядке управления деятельностью юридического лица, а также другие сведения, предусмотренные законом для юридических лиц соответствующих организационно-правовой формы и вида. В уставах некоммерческих организаций, уставах унитарных предприятий и в предусмотренных законом случаях в уставах других коммерческих организаций должны быть определены предмет и цели деятельности юридических лиц. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены уставом также в случаях, если по закону это не является обязательным.

(см. текст в предыдущей редакции)

5. Учредители (участники) юридического лица вправе утвердить регулирующие корпоративные отношения (пункт 1 статьи 2) и не являющиеся учредительными документами внутренний регламент и иные внутренние документы юридического лица.

II. Полномочия

5. Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности:

5.1. осуществляет контроль и надзор за:

5.1.1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов, сборов и страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

5.1.5. соблюдением резидентами (за исключением кредитных организаций, некредитных финансовых организаций, предусмотренных Федеральным законом "О Центральном банке Российской Федерации (Банке России)") и нерезидентами валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля (за исключением контроля за валютными операциями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации), соответствием проводимых валютных операций, не связанных с перемещением товаров через таможенную границу Евразийского экономического союза, с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации, условиям лицензий и разрешений, а также за соблюдением резидентами, не являющимися уполномоченными банками, обязанности уведомлять налоговые органы по месту своего учета об открытии (закрытии, изменении реквизитов) счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, и представлять отчеты о движении средств по таким счетам (вкладам);

5.1.6. соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

5.1.7. полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

Информация об изменениях:

Постановлением Правительства РФ от 5 февраля 2016 г. N 75 подпункт 5.1 дополнен подпунктом 5.1.10

5.1.10. исполнением организациями, содержащими тотализаторы и букмекерские конторы, а также организующими и проводящими лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме, Федерального закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" в части фиксирования, хранения и представления информации об операциях, подлежащих обязательному контролю, а также за организацией и осуществлением внутреннего контроля;

5.2. выдает в установленном порядке:

Информация об изменениях:

Положение дополнено подпунктом 5.2.13 с 4 октября 2017 г. - Постановление

5.2.13. свидетельства о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом;

Информация об изменениях:

Положение дополнено подпунктом 5.2.14 с 4 октября 2017 г. - Постановление Правительства РФ от 23 сентября 2017 г. N 1142

5.2.14. свидетельства о регистрации организации, совершающей операции со средними дистиллятами;

Информация об изменениях:

Положение дополнено подпунктом 5.2.15 с 26 июня 2018 г. - Постановление Правительства РФ от 14 июня 2018 г. N 678

5.2.15. свидетельства о регистрации лица, совершающего операции по переработке средних дистиллятов;

5.3. осуществляет:

5.3.1. государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

5.3.5. выдачу специальных марок для маркировки табака и табачных изделий, производимых на территории Российской Федерации;

Информация об изменениях:

Постановлением Правительства РФ от 3 ноября 2014 г. N 1138 подпункт 5.3 дополнен подпунктом 5.3.9

5.3.9. государственный надзор за деятельностью саморегулируемых организаций организаторов азартных игр в букмекерских конторах и саморегулируемых организаций организаторов азартных игр в тотализаторах;

5.3.11. аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций);

Информация об изменениях:

Положение дополнено подпунктом 5.3.12 с 13 октября 2018 г. - Постановление Правительства РФ от 3 октября 2018 г. N 1181

5.3.12. функции удостоверяющего центра для обеспечения участников электронного взаимодействия сертификатами ключей проверки электронных подписей в установленных законодательством Российской Федерации случаях;

5.5. ведет в установленном порядке:

5.5.6. Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков;

Информация об изменениях:

Постановлением Правительства РФ от 30 июня 2014 г. N 594 Положение дополнено подпунктом 5.5.12

5.5.12. единый реестр лотерейных терминалов;

Информация об изменениях:

Постановлением Правительства РФ от 3 июля 2014 г. N 615 Положение дополнено подпунктом 5.5.13

5.5.13. реестр дисквалифицированных лиц;

Информация об изменениях:

Постановлением Правительства РФ от 3 ноября 2014 г. N 1138 подпункт 5.5 дополнен подпунктом 5.5.14

5.5.14. государственный реестр саморегулируемых организаций организаторов азартных игр в букмекерских конторах и государственный реестр саморегулируемых организаций организаторов азартных игр в тотализаторах;

5.5.15. государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.5.17

5.5.17. реестр фискальных накопителей;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.5.18

5.5.18. реестр экспертных организаций;

5.6. бесплатно информирует (в том числе в письменной форме) налогоплательщиков, плательщиков сборов, плательщиков страховых взносов о действующих налогах, сборах и страховых взносах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов, сборов и страховых взносов, правах и обязанностях налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

Информация об изменениях:

Положение дополнено подпунктом 5.6.1 с 20 июля 2017 г. - Постановление

5.6.1. уведомляет в установленном порядке саморегулируемую организацию организаторов азартных игр в букмекерских конторах о выявлении фактов нарушения организатором азартных игр в букмекерской конторе требований, установленных статьей 6.2

5.7. осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

5.8. принимает в установленном законодательством Российской Федерации порядке:

Информация об изменениях:

Постановлением Правительства РФ от 13 апреля 2016 г. N 300 Положение дополнено подпунктом 5.8.2

5.8.2. акты о прекращении действия выданных резидентам в пределах полномочий, предусмотренных подпунктом 5.1.5 настоящего Положения, разрешений, за исключением разрешений, выданных Центральным банком Российской Федерации или его территориальным учреждением, в случаях, предусмотренных валютным законодательством Российской Федерации;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.8.3

5.8.3. решения об аннулировании разрешения на обработку фискальных данных;

5.9. устанавливает (утверждает):

5.9.5. форму свидетельства о постановке на учет в налоговом органе;

5.9.6. форму решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки;

5.9.9. форму представления налоговыми агентами в налоговый орган сведений о доходах физических лиц и суммах начисленных и удержанных налогов за налоговый период;

5.9.11. форму представления в налоговый орган налоговым агентом информации о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период;

5.9.12. форму заявления о возврате удержанного налога по выплаченным иностранным организациям доходам;

5.9.13. форму представления в налоговый орган органами, выдающими в установленном порядке лицензии (разрешения) на пользование объектами животного мира, на пользование объектами водных биологических ресурсов, сведений о выданных лицензиях (разрешениях), сумме сбора, подлежащей уплате по каждой лицензии (разрешению), а также сведений о сроках уплаты сбора;

5.9.14. форму представления организациями и индивидуальными предпринимателями, осуществляющими пользование объектами животного мира на основании лицензии (разрешения) на пользование объектами животного мира, в налоговые органы по месту своего учета сведений о полученных лицензиях (разрешениях) на пользование объектами животного мира, суммах сбора, подлежащих уплате, и суммах фактически уплаченных сборов;

5.9.15. перечень документов, представляемых организациями и индивидуальными предпринимателями в налоговый орган для зачета или возврата сумм сбора по нереализованным лицензиям (разрешениям) на пользование объектами животного мира;

5.9.16. форму представления в налоговые органы организациями и индивидуальными предпринимателями, осуществляющими пользование объектами водных биологических ресурсов на основании лицензии (разрешения) на пользование объектами водных биологических ресурсов, сведений о полученных лицензиях (разрешениях) на пользование объектами водных биологических ресурсов, суммах сбора, подлежащих уплате в виде разового и регулярных взносов;

5.9.17. форму заявления о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции;

5.9.18. форму свидетельства о постановке на учет в налоговом органе налогоплательщика при выполнении соглашения о разделе продукции;

5.9.19. форму представления органами, осуществляющими государственную регистрацию транспортных средств, сведений о транспортных средствах, зарегистрированных или снятых с регистрации в этих органах, а также о лицах, на которых зарегистрированы транспортные средства;

5.9.21. формы уведомлений об открытии (закрытии) счетов (вкладов) в иностранной валюте (в валюте Российской Федерации) и об изменении реквизитов счетов (вкладов) в иностранной валюте (в валюте Российской Федерации) в банках за пределами территории Российской Федерации;

Информация об изменениях:

Постановлением Правительства РФ от 27 мая 2006 г. N 318 пункт 5.9 дополнен подпунктом 5.9.22

5.9.22. форму уведомления о наличии счетов в банках за пределами территории Российской Федерации, открытых в соответствии с разрешениями, действие которых прекратилось;

5.9.23. порядок доведения до налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов сведений об изменении реквизитов соответствующих счетов Федерального казначейства и иных сведений, необходимых для заполнения поручений на перечисление налогов, сборов, страховых взносов, пеней и штрафов в бюджетную систему Российской Федерации;

5.9.24. форму квитанции, подтверждающей прием средств в счет уплаты налогов, сборов, страховых взносов, выдаваемой местной администрацией налогоплательщикам (налоговым агентам), плательщикам сборов, плательщикам страховых взносов;

Информация об изменениях:

Постановлением Правительства РФ от 6 июня 2007 г. N 351 пункт 5.9 дополнен подпунктом 5.9.29

5.9.29. форму сообщения банка налоговому органу об открытии или о закрытии счета, об изменении реквизитов счета;

Информация об изменениях:

Постановлением Правительства РФ от 6 июня 2007 г. N 351 пункт 5.9 дополнен подпунктом 5.9.31

5.9.31. по согласованию с Центральным банком Российской Федерации форму и порядок представления банками информации по запросам налоговых органов;

Информация об изменениях:

Постановлением Правительства РФ от 6 июня 2007 г. N 351 пункт 5.9 дополнен подпунктом 5.9.33

5.9.33. порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов;

Информация об изменениях:

Постановлением Правительства РФ от 6 июня 2007 г. N 351 пункт 5.9 дополнен подпунктом 5.9.34

5.9.34. по согласованию с Центральным банком Российской Федерации порядок контроля выполнения кредитными организациями обязанностей, установленных Налоговым кодексом Российской Федерации;

5.9.36. формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с Налоговым кодексом Российской Федерации в электронной форме (по согласованию с Министерством финансов Российской Федерации);

5.9.37. формы и форматы документов, предусмотренных Налоговым кодексом Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, а также порядок заполнения форм и направления и получения таких документов на бумажном носителе или в электронной форме по телекоммуникационным каналам связи, если полномочия по их утверждению не возложены Налоговым кодексом Российской Федерации на иной федеральный орган исполнительной власти;

Информация об изменениях:

Постановлением Правительства РФ от 9 марта 2010 г. N 135 пункт 5.9 дополнен подпунктом 5.9.38

5.9.38. формы заявлений, уведомлений, сообщений , представляемых при государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей;

Информация об изменениях:

Постановлением Правительства РФ от 9 марта 2010 г. N 135 пункт 5.9 дополнен подпунктом 5.9.39

5.9.39. требования к оформлению документов, представляемых в регистрирующий орган;

Информация об изменениях:

Постановлением Правительства РФ от 9 марта 2010 г. N 135 пункт 5.9 дополнен подпунктом 5.9.40

5.9.40. форму и содержание документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей;

5.9.41. порядок направления заявителем или нотариусом в регистрирующий орган документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг";

Информация об изменениях:

Постановлением Правительства РФ от 4 июня 2012 г. N 552 пункт 5.9 дополнен подпунктом 5.9.42

5.9.42. порядок взаимодействия регистрирующих органов по месту нахождения реорганизуемых и создаваемых в результате реорганизации юридических лиц;

Информация об изменениях:

Постановлением Правительства РФ от 3 июля 2014 г. N 615 Положение дополнено подпунктом 5.9.43

5.9.43. формы и порядок предоставления заинтересованным лицам выписки из реестра дисквалифицированных лиц и справки об отсутствии запрашиваемой информации;

5.9.44. формы и форматы заявлений и документов, используемых при осуществлении аккредитации, внесении изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, прекращении действия аккредитации филиала, представительства иностранного юридического лица, осуществляющих деятельность на территории Российской Федерации (за исключением представительства иностранного юридического лица, осуществляющего деятельность в области гражданской авиации, и представительств иностранных кредитных организаций);

5.9.45. формы и форматы представления в налоговый орган Центральным банком Российской Федерации, федеральным органом исполнительной власти, осуществляющим функции по оказанию государственных услуг и управлению государственным имуществом в сфере воздушного транспорта (гражданской авиации), сведений об аккредитации, о принятом решении об аккредитации, внесении изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, прекращении действия аккредитации, принятом решении о прекращении действия аккредитации представительств иностранных кредитных организаций и представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации, сведений о численности иностранных граждан, являющихся работниками соответствующих представительств, иных сведений, подлежащих включению в реестр;

5.9.46. форму документа о внесении записи в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

5.9.47. порядок аккредитации, внесения изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, прекращения действия аккредитации филиала, представительства иностранного юридического лица, осуществляющих деятельность на территории Российской Федерации, перечень документов, представляемых иностранным юридическим лицом вместе с заявлением об аккредитации, о внесении изменений в сведения, содержащиеся в реестре, прекращении действия аккредитации (за исключением представительств иностранных кредитных организаций), и требования к их оформлению;

5.9.48. порядок создания, эксплуатации и ведения государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц и предоставления сведений из него, состав содержащихся в нем сведений, а также состав сведений, подлежащих размещению в информационно-телекоммуникационной сети "Интернет";

5.9.49. форму выписки из государственного реестра аккредитованных филиалов, представительств иностранных юридических лиц о конкретных филиале, представительстве иностранного юридического лица или справки об отсутствии запрашиваемой информации, а также порядок их предоставления;

5.9.50. формы , форматы и порядок представления сведений о филиале, представительстве иностранного юридического лица, которые аккредитованы или осуществляют деятельность на основании разрешения на открытие представительства на территории Российской Федерации до 1 января 2015 г. и у которых срок действия соответственно аккредитации или разрешения не истечет до 1 апреля 2015 г., для внесения в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

5.9.51. формы и форматы документов, необходимых для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, порядок заполнения форм и порядок направления и получения таких документов в электронной форме по телекоммуникационным каналам связи, а также форматы истребуемых у налогоплательщиков, плательщиков сборов, плательщиков страховых взносов документов, представляемых в налоговый орган в электронной форме по телекоммуникационным каналам связи, и порядок представления таких документов, если полномочия по утверждению форм и (или) форматов указанных документов не возложены Налоговым кодексом Российской Федерации на иные федеральные органы исполнительной власти;

5.9.52. основания, условия и способы проведения указанных в пункте 4.2 статьи 9 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" мероприятий, а также порядок использования результатов этих мероприятий;

5.9.53. форму письменного возражения относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц;

5.9.54. форму заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.9.55

5.9.55. форму заявления о соответствии модели контрольно-кассовой техники требованиям законодательства Российской Федерации о применении контрольно-кассовой техники и форму заявления о соответствии модели фискального накопителя требованиям законодательства Российской Федерации о применении контрольно-кассовой техники, а также порядок заполнения форм указанных документов и порядок направления и получения указанных документов на бумажном носителе;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.9.56

5.9.56. формы заявлений о регистрации (перерегистрации) контрольно-кассовой техники и снятии контрольно-кассовой техники с регистрационного учета, карточки регистрации контрольно-кассовой техники и карточки о снятии контрольно-кассовой техники с регистрационного учета, порядок заполнения форм указанных документов и порядок направления и получения указанных документов на бумажном носителе;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.9.57

5.9.57. случаи, порядок и сроки предоставления в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники информации и документов в электронной форме организациями, индивидуальными предпринимателями, осуществляющими расчеты, и пользователями в налоговые органы через кабинет контрольно-кассовой техники;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.9.58

5.9.58. методику проведения экспертизы моделей контрольно-кассовой техники и технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных);

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.9.60

5.9.60. перечень сведений и (или) документов, формы , форматы и порядок их предоставления оператором фискальных данных налоговым органам при проведении ими контроля и надзора;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.9.61

5.9.61. порядок обеспечения налоговым органам доступа к фискальным данным в режиме реального времени и представления фискальных данных оператором фискальных данных по запросу налогового органа;

Информация об изменениях:

Постановлением Правительства РФ от 12 ноября 2016 г. N 1173 Положение дополнено подпунктом 5.9.63

5.9.63. типовые дополнительные профессиональные программы в области оценки соответствия контрольно-кассовой техники и технических средств оператора фискальных данных (соискателя разрешения на обработку фискальных данных) предъявляемым к ним требованиям;

Информация об изменениях:

Положение дополнено подпунктом 5.9.64 с 20 июля 2017 г. - Постановление Правительства РФ от 10 июля 2017 г. N 814

5.9.64. форму представления саморегулируемой организацией организаторов азартных игр в букмекерских конторах в Министерство спорта Российской Федерации и Федеральную налоговую службу перечня заключенных членами саморегулируемой организации организаторов азартных игр в букмекерских конторах соглашений об использовании символики и наименований спортивных мероприятий (по согласованию с Министерством спорта Российской Федерации);

Информация об изменениях:

Положение дополнено подпунктом 5.9.65 с 20 июля 2017 г. - Постановление Правительства РФ от 10 июля 2017 г. N 814

5.9.65. форму представления саморегулируемой организацией организаторов азартных игр в букмекерских конторах в Министерство спорта Российской Федерации и Федеральную налоговую службу информации о принятых ставках в отношении спортивных мероприятий, организованных общероссийскими спортивными федерациями и профессиональными спортивными лигами, а также о выплаченных выигрышах (по согласованию с Министерством спорта Российской Федерации);

Информация об изменениях:

Положение дополнено подпунктом 5.9.66 с 20 июля 2017 г. - Постановление Правительства РФ от 10 июля 2017 г. N 814

5.9.66. форму представления саморегулируемой организацией организаторов азартных игр в букмекерских конторах в Министерство спорта Российской Федерации и Федеральную налоговую службу информации об объеме подлежащих уплате и фактически уплаченных сумм целевых отчислений (по согласованию с Министерством спорта Российской Федерации);

Информация об изменениях:

Положение дополнено подпунктом 5.9.67 с 20 июля 2017 г. - Постановление Правительства РФ от 10 июля 2017 г. N 814

5.9.67. порядок уведомления Федеральной налоговой службой саморегулируемой организации организаторов азартных игр в букмекерских конторах о выявленных нарушениях организатором азартных игр в букмекерской конторе требований, установленных статьей 6.2 Федерального закона "О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации";

5.14. осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Службы и реализацию возложенных на нее функций;

5.17.1. осуществляет организацию и ведение гражданской обороны в Службе;

5.18. организует профессиональное образование работников центрального аппарата Службы, ее территориальных органов и организаций, находящихся в ее ведении, а также дополнительное профессиональное образование и профессиональное обучение в сфере деятельности Службы;

Информация об изменениях:

Постановлением Правительства РФ от 2 ноября 2013 г. N 988 Положение дополнено подпунктом 5.18.1

5.18.1. устанавливает порядок и сроки проведения аттестации кандидатов на должность руководителя образовательных организаций, подведомственных Службе, и руководителей указанных организаций;

5.19. осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Службы;

5.20. взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

5.21. осуществляет в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд закупки товаров, работ, услуг в установленной сфере деятельности;

5.22. осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

6. Федеральная налоговая служба с целью реализации полномочий в установленной сфере деятельности имеет право:

6.1. организовывать проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований по вопросам осуществления контроля и надзора в установленной сфере деятельности;

6.2. запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности;

6.3. давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

6.4. осуществлять контроль за деятельностью территориальных органов Службы и подведомственных организаций;

6.5. привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, ученых и специалистов;

6.6. применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий, вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации;

6.7. создавать совещательные и экспертные органы (советы, комиссии , группы, коллегии) в установленной сфере деятельности;

6.8. разрабатывать и утверждать в установленном порядке образцы форменной одежды, знаков различия, удостоверений, а также порядок ношения форменной одежды;

Информация об изменениях:

Постановлением Правительства РФ от 15 июля 2009 г. N 561 пункт 6 дополнен подпунктом 6.9

6.9. учреждать в установленном порядке ведомственные награды, утверждать положения об этих наградах и описание наград.

7. Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, а также управление государственным имуществом и оказание платных услуг.

Установленные абзацем первым настоящего пункта ограничения полномочий Службы не распространяются на полномочия руководителя Службы по управлению имуществом, закрепленным за Службой на праве оперативного управления, решению кадровых вопросов и вопросов организации деятельности Службы.

) – это главный учредительный документ, который подтверждает основание новой компании. Типовой устав является частью пакета документов, необходимых для регистрации ООО.

Всего несколько лет назад предприниматели были вынуждены проходить так называемую процедуру перерегистрации, которая фактически заключалась в разработке нового типового устава ООО, в соответствии с изменившимся законодательством.

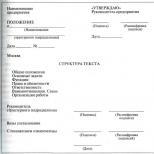

В типовом уставе указывается:

- Полное (и сокращенное) название создаваемого юридического лица.

- Юридический адрес создаваемого юридического лица.

- Паспортные данные учредителей.

- Виды деятельности.

- Размер долей учредителей

- Форма оплаты уставного капитала

- Порядок оплаты уставного капитала

- Органы управления Обществом и их компетенция

- Правовой статус Общества

- Иные организационные вопросы деятельности Общества.

Услуги с уставом

Внести изменения в устав

Готовность — 5 рабочих дней

Подробнее

Получить дубликат устава

Готовность — 1 рабочий день

Подробнее

Образец типового устава

Типовой устав ООО – это документ, составленный в соответствии с актуальным законодательством и содержащий все необходимые сведения о будущей компании. Его легко откорректировать под вашу фирму, если ваш вид деятельности позволяет пользоваться типовыми уставами. Несмотря на популярность типовых уставов, многие компании предпочитают разрабатывать индивидуальные уставы с учетом всех особенностей ведения бизнеса и внутреннего устройства ООО.

Название юридического лица в типовом уставе

Наименование юридического лица, создаваемого на территории Российской Федерации, должно быть написано в типовом уставе на русском языке. Кроме того, согласно ст. 4 Федерального закона «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08 февраля 1998 г., фирменное наименование ООО должно содержать полное наименование общества и слова «с ограниченной ответственностью». Никаких иных терминов и аббревиатур, отражающих организационно-правовую форму организации, в том числе заимствованных из иностранных языков, в названии ООО, указанном в типовом уставе, быть не может.

Также ООО вправе иметь сокращенное наименование, включающее слова «с ограниченной ответственностью» или аббревиатуру ООО, и полное и (или) сокращенное фирменное наименование на языках народов Российской Федерации и (или) иностранных языках.

Юридический адрес в типовом уставе

Обращаем ваше внимание, что сейчас при организации фирмы и составлении ее типового устава следует большое внимание уделять юридическому адресу. Дело в том, что с принятием Федерального закона «О государственной регистрации юридических лиц» №129-ФЗ от 08 августа 2001г. понятия «юридический адрес» и «фактический (или почтовый) адрес» совпали. Государственные органы, работая в системе «одного окна», получают данные об организации из ЕГРЮЛ, который ведет регистрирующий орган. Соответственно, единственный адрес организации, который знают государственные органы, это адрес, заявленный при создании ООО в уставе компании. Таким образом, все официальные письма и уведомления высылают на этот адрес.

Чем это грозит предпринимателям? В первую очередь, тем, что государственные внебюджетные фонды (Фонд обязательного медицинского страхования, Пенсионный фонд, Фонд социального страхования), поставив организацию на учет, вышлют на этот адрес Извещения страхователя, где будет указан регистрационный номер ООО в соответствующем фонде. Не зная свой регистрационный номер, сложно будет сдать отчетность, прежде всего в ФСС. Кроме того, в нашей практике были такие случаи, когда инспекции ФНС опаздывающим со сдачей отчетности или проштрафившимся налогоплательщикам высылала на юридический адрес уведомления. Соответственно, такие уведомления не были вовремя получены налогоплательщиком, вследствие отсутствия их по указанному адресу. Итогом этого стали возросшие суммы штрафов и проблемы с федеральной налоговой службой.

Поэтому юридический адрес должен быть, по крайней мере, реальный. Желательно иметь помещение в собственности. Например, при создании ООО учредитель может заявить в качестве юридического адреса адрес своей постоянной регистрации в г. Москве (адрес по прописке). Впоследствии, если ООО будет относиться к субъектам малого предпринимательства, то этот адрес можно оставить в качестве юридического. Если же деятельность организации будет масштабна, то в интересах самой же организации изначально найти постоянное помещение, заключив с его собственником договор о намерениях заключить договор аренды после регистрации ООО. В типовой устав вносятся сведения о юридическом адресе, который был указан в документах на регистрацию.

Размер долей учредителей в типовом уставе

Размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества. На сегодняшний день это 10 000 рублей. Размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях. Размер уставного капитала вносится в типовой устав и не может быть уменьшен или увеличен без уведомления налоговой инспекции.

Уставный капитал может быть оплачен денежными средствами или имуществом. Если в уставный капитал вносится имущество, то оно требует оценки. Имущество на сумму до 20 000 рублей может быть оценено самими участниками ООО, свыше 20 000 рублей – требует акта независимого оценщика.

Уставный капитал может быть оплачен сразу на 100 % до регистрации ООО, может быть оплачено 50 % до регистрации ООО, а оставшиеся 50 % – в течение года с момента государственной регистрации ООО.

Когда на сайте ФНС РФ можно будет скачать образец устава ООО 2018 - 2019 годов

Приказ Минэкономразвития РФ от 01.08.2018, в котором ведомство представило 36 вариантов типового устава ООО 2019 года вступает в силу по истечении 9 месяцев с момента его официального опубликования - с 24.06.2019. После наступления указанной даты типовой устав ООО на сайте ФНС РФ будет доступен и его можно будет использовать при регистрации.

У некоторых участников оборота сложилось впечатление, что шаблонный вариант можно использовать как образец устава ООО — 2018-2019 в соответствии с нормами законодательства. Однако его назначение иное.

ГК РФ (п. 2 ст. 52) предусматривает возможность использования типового устава общества с ограниченной ответственностью для госрегистрации. Минусы этого способа:

- Такой документ является кратким сводом упрощенных правил.

- Во многих случаях будут применяться диспозитивные нормы законодательства. Детальная же самостоятельная проработка проекта устава предприятия (ООО) по образцу, в котором учитываются диспозитивные нормы закона, позволит учесть все нюансы.

- Существует вероятность, что организации с типовыми документами будут чаще привлекать внимание проверяющих органов.

Типовые уставы ООО: особенности

При анализе предложенных текстов становится очевидно, что требования к уставу ООО 2019 года предъявляются жесткие. По сути предложен один образец устава ООО, в котором меняется одно из следующих условий:

- возможность выхода участника;

- избрание 1-го исполнительного органа/осуществление данных обязанностей каждым участником общества;

- наличие/отсутствие согласия остальных членов на продажу доли третьему лицу;

- удостоверение решения общего собрания нотариусом, подписями всех членов общества.

Во всех 36 уставах:

- общество не имеет печати;

- виды деятельности устанавливаются без ограничений и перечисления;

- единоличный исполнительный орган избирается на 5 лет;

- отсутствует совет директоров.

Типовые образцы уставов акционерного общества 2019 года не введены властными структурами - это, в отличие от типовых уставов ООО, лишь формы для разработки собственного устава.

Где скачать уставы ООО по ссылкам

Самостоятельная разработка документов организации потребуется в том случае, если положения типовых уставов ООО образца 2019 не будут соответствовать намерениям учредителей. Где взять устав для ООО? Мы можем порекомендовать воспользоваться приказом Минэкономразвития либо, к примеру, скачать его на нашем сайте, где мы выложили несколько вариантов. Они прикреплены к статьям: Составляем устав ООО с советом директоров - образец 2018 - 2019 , Образец устава для ООО с двумя учредителями 2018 - 2019 и др.

Какие действия нужно предпринять для регистрации и какие еще документы нужны для этого, описано в статье Регистрация ООО самостоятельно в 2018 - 2019 гг.: пошаговая инструкция .

Этот образец устава ООО с титульным листом, который можно заполнить своими данными.

Рассмотрим некоторые часто возникающие при доработке и оформлении документов для регистрации вопросы.

Оформление устава для регистрации

При подготовке устава впервые зачастую возникают затруднительные вопросы. В том числе как прошить устав для налоговой инспекции? И вообще, надо ли прошивать устав при регистрации ООО? Следующий тонкий момент: кто подписывает устав ООО при создании? Нужно ли это делать?

Разберемся в этих нюансах:

- В настоящее время требование о прошивке документов отсутствует. ФНС РФ дала однозначное разъяснение об этом в письме от 25.09.2013 № СА-3-14/3512@. Но нет и запрета. Смысл скрепления состоит в том, чтобы обеспечить аутентичность и целостность документа, чтобы потом не думать, как восстановить устав ООО «N» в случае его частичной утраты.

- Подписывать устав тоже не требуется. Но наклейку на прошивке, где указывается количество листов, может подписать заявитель при регистрации. Традиционно титульный лист справа вверху подписывал председатель собрания, утвердившего документ. Это не возбраняется и сейчас. Аналогичным образом оформляется титульный лист устава ООО - 2018-2019.

Предмет деятельности ООО в уставе, адрес общества

Рассматривая вопрос, как составить устав ООО, учредители зачастую задумываются о том, как осветить виды деятельности общества.

Типовые варианты не содержат указаний на конкретные виды деятельности. Вся смысловая нагрузка в этой части будет падать на коды ОКВЭД.

На наш взгляд, целесообразно описать предмет деятельности общества в уставе, если планируется занятие единственным и лицензируемым видом деятельности, который отражен в названии организации (например, банковской, охранной деятельностью). В любом случае при изменении вида деятельности нужно будет поменять наименование общества, а вместо внесения дополнений в устав ООО всегда удобнее изложить его в новой редакции с учетом всех организационных изменений.

По вопросу о том, что указать в уставе о месте нахождения общества, существует такая практика: указывать наименование населенного пункта (города). Подробный адрес в любом случае будет приведен в заявлении о регистрации.

Итак, в случае если организация имеет простую структуру или состоит из одного участника, приемлемыми будут образцы типовых уставов ООО. Для создания обществ с усложненной структурой целесообразно рассмотреть возможность разработки собственного проекта устава с возможным использованием приведенных нами образцов и рекомендаций по их доработке для целей регистрации.